勝手にアナリストレポート Vol.1033:チェンジホールディングス(3962 TSE-P 時価総額922億円)

12月も残りあとわずか。近年年末の風物詩となっているのが「ふるさと納税」の駆け込み。TVCMもかなり目にしますね。12月20日にはテレビ東京「ガイアの夜明け」でも取り上げられていました。ここ数年はポイントばら撒きプロモーションもあり、一気に利用者が増えました。しかし、25年10月にはこのポイント付与が禁止となるため、その後の戦い方にも注目が集まっています。

そんな矢先、12月19日にAmazonがふるさと納税サービスを開始しました(まだ一部のユーザーのみで、私もまだクリエイティブ見れていない状況です)。日本人は大手、外資が大好きなようで、どんな市場でも大手参入!や黒船襲来!となると既存のプレーヤーは駆逐されるかの如く扱われます。現にこの発表を受けた翌日はチェンジだけでなく楽天も株価を大きく下げました。

本当はこの前日にM&A仲介サービスを手掛けるfundbookを完全子会社化したので、そのことでレポートを書いていました。これに関しては株価も大きく上がっていたのですが、Amazonショックで株価は行って来いにお釣りまで付いてしましました。

ま、株価は超短期では思惑で動いてしまうものなので、致し方なしですかね。こんな時に正しい判断をできる投資を心掛けたいものです。

ということで今回は2本分まとめてnoteします!

地方自治体との粘着性を多元的に収益化できる強みを有していることに着目すべき~「Amazonふるさと納税」は脅威?

<キーメッセージ>

12月19日、かねてより話題になっていたAmazonふるさと納税が開始された。株式市場ではプラットフォーム競争激化によるネガティブ影響を気にする向きもあるようである。我々は今後ECサイト間での競争が一定起きると考えているが、ふるさとチョイスはこれまでに培った運営力を大きな顧客基盤を有する幅広い企業群とのOEM連携に活用することでトータルでの市場シェアを拡大していく公算が高い。単体ではなく経済圏の視野で見ていきたい。

25年10月からはポイント付与が禁止となることから、今後総合ECプラットフォームの相対的優位性は低下すると考えている。同社は、以前からふるさと納税は「お得なお買い物」ではなく、「地方自治体への寄付を通じ地域活性化を支援」という本質から外れることなく事業展開してきた。今後もその軸がぶれることはないだろう。

ふるさと納税事業を通じて培ってきた地方自治体との高い密着性とこれまで積み上げてきたDX化実績を元に、地方創生に必要な課題を解決していくことが同社のコアコンピタンスである。そこから生み出される安定的なキャッシュを将来への投資に向けることで同社の成長可能性は高まっていくと我々は考えている。

<本文>

12月19日、Amazonがホームページ上で「Amazonふるさと納税」を開始すると発表した。当初は全国約1,000の自治体が参画し、登録返礼品数は約30万点とのこと(ふるさとチョイスは1,700自治体、約76万点:24年10月時点)。12月19日以降一部利用者から段階的に利用可能になる。

自治体はランニングコストのかからないプラットフォームには積極的に掲載する流れである。ただし、プラットフォームの品質、地域活性化の想いを共にしているかなどに鑑み、登録内容は変えているケースも多く、ここが差別化要因に今後なっていくだろう。25年10月にはポイント付与が禁止されることも決定していることも同社にとってはポジティブである。今後は今までのようにふるさと納税プラットフォームをECサイトとして比較すべきではなくなることを念頭に置いておきたい。

同社は自治体向けのDXプロダクト提供などを通じて、ふるさと納税事業以外の部分でも地方自治体との強い粘着性を作り出している。同社にとってふるさと納税事業は地方創生を推進するためのゲートウェイであり打ち出の小槌であることを改めて認識したい。

プラットフォームとしては、プロダクト戦略(限定品の拡充、ジャンルの拡大など)、リアルチャネル戦略、コミュニティ戦略(ロイヤリティ向上施策など)を通じた差別化を図っていくとのこと。しかし、より重要なのはこれまで培ってきた運営力を大きな顧客基盤を有する企業とのOEM連携に広げていくことで、トータルでの市場シェアを拡大していく戦略を唯一採れることにある。既に通信、運輸、流通との取り組みが行われている。この独自の経済圏が次なる事業に繋がっていく可能性も含め、今後の展開に期待したい。

事業承継サービスが地方創生推進の礎に~中堅M&A仲介会社の完全子会社化を発表

<キーメッセージ>

12月17日、M&A仲介中堅のfundbookを完全子会社化することを発表。取得価額は総額156億円。調達資金は銀行借入から充当。

群雄割拠のM&A仲介市場において、fundbookは自社開発のマッチングシステムを通じM&Aプロセス各工程のDX化を進めてきており、同社との親和性は高そうである。少子高齢化の進む日本において、事業承継はどの地方自治体でも大きな課題になっており、M&A仲介が果たす役割は今後も大きいと考えられる。そのため、fundbook単独での高成長持続も期待できるが、同社が経営高度化に向けたDXコンサルティングを提供することで生み出される相乗効果にも期待したい。

我々はかねてよりふるさと納税事業を通じて培ってきた地方自治体との高い密着性とこれまで積み上げてきたDX化実績を元に、地方創生に必要な課題を解決していくことが同社の成長可能性引き上げに繋がっていくことに注目してきた。事業承継サポートはこの動きを加速させることを可能にするだろう。fundbookの売上高営業利益率は現状20%台と同業に比して低位ではあるものの、元来収益性の高い事業構造でもある。ふるさと納税事業に次ぐ打ち出の小槌となり得ることも認識しておきたい。

<本文>

チェンジホールディングス(3962、以下「同社」)は12月17日に株式会社fundbookの完全子会社化を発表した。取得価額は15,630百万円(普通株式15,500百万円、取得関連費用130百万円)、株式譲渡実行日は24年12月23日の予定。本株式取得資金については、三井住友銀行と契約極度額155億円の特殊当座貸越契約を締結し、借入(当初短期融資だが、長期融資に借り換え予定)を行う。

fundbookは、2017年3月にBuySell Technology(7685)の新規事業としてM&A仲介事業を開始し、同年8月にスピンアウトする形で設立された。24年3月期売上高は5,761百万円、営業利益1,455百万円、純資産2,401百万円。業界中堅ではあるが、自社開発のマッチングシステムfundbook cloudによるM&Aプロセス各工程のDX化が図られており、同社との親和性は高そうである。

同社は「Digital x Local x Social」に事業領域を集中させており、26/3期から始まる次期中期経営計画でも人材不足解消領域がコア事業の1つになると明言している。その中で地方自治体や地方企業と対話を進める過程において事業承継サービスが地方創生に必要不可欠であるとの判断からグループ化に繋がった。なお、中小企業庁でも日本経済が持続的に発展していくためには売上100億円規模の中小企業を増やす必要があるとの分析を発表している。

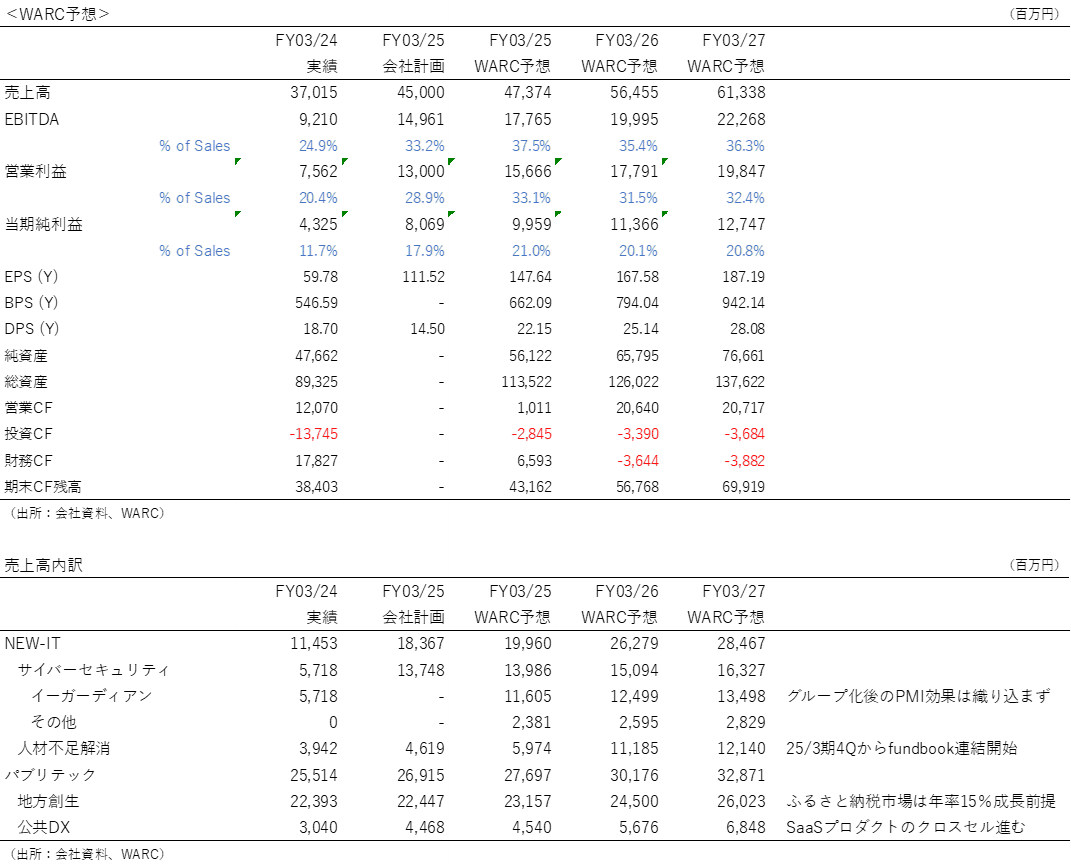

25/3期4Qからfundbookの売上利益が連結化されることを前提に、WARC業績予想をファインチューニングした(会社計画は不変)。

業績予想

ディスクレーマー

本レポートは、情報提供のみを目的としたものであり、投資活動の勧誘または誘因を意図するものではなく、投資等に関する意見や判断をも提供するものではありません。

本レポートは、対象となる企業の依頼に基づき、企業への取材等を通じて当該企業より情報提供を受けて作成されていますが、本レポートに記載された情報、データの解釈および信憑性、仮説、結論その他全ての内容はWARCの分析によるものであり、レポートに掲載された情報もしくは見解の正確性、安全性、妥当性について一切保証いたしません。

本レポートおよび本レポートから得られた情報を利用したことにより発生するいかなる費用もしくは損害等について、WARCは一切の責任を負いません。

WARCは本レポートでカバーされている企業と取引を行っている、または今後行う可能性があります。従いまして投資家の皆様は本レポートの客観性に影響を及ぼす利益相反が当社に存在する可能性があることをご認識ください。

本レポートの内容等につきましては今後予告なく変更される場合があります。

WARCは、本レポートを更新する義務を負いません。

投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。

本レポートに関する一切の権利はWARCに帰属します。無断転載はご遠慮ください。

Copyright ©️ WARC Inc. 2024 All rights reserved.