勝手にアナリストレポート Vol.1027:アイスタイル(3660 TSE-P 時価総額428億円)

アイスタイルの24/6期決算インプレッションは先日書きましたが、今回は会社の出店計画等を織り込んでの会社予想アップデートと今後何を見るべきかについてレポートにしてみました。

同社は2016年8月にかなりアグレッシブな中期計画を開示しました。しかし、コロナ禍の影響だけでなくグローバル戦略の見直し等もあって、しばらく潜っていました。24/6期の売上・利益は過去水準を上回り、今回発表した中期事業方針は再びファイティングポーズをしっかりと取ります!というメッセージだと私は理解しています。

もう一つ大切なことは2016年も2024年も目指していることはぶれていないということです。これは中長期投資する上で大切なことです。今後同社がどのように成長していくのか、楽しみです。

では、いつも通り機関投資家向けに発行したレポートをこちらでも共有させていただきます。

5年越しの挑戦が再び始まる~中期事業計画が意味するもの

<キーメッセージ>

同社が発表した中期事業方針は、数値目標にフォーカスするのではなく、再び成長を目指すというファイティングポーズを取れるようになったことに目を向けるべきだろう。

リテールでの新規出店・リニューアル・床当たり売上高の拡大によるステーブルグロースが生み出すキャッシュを、オンラインとオフラインの融合によるデータの利活用や化粧品以外のビューティー領域への事業展開に投下していくことで、新たな収益機会が生まれてくることに期待したい。

懸念が残るのはグローバル事業。依然として勝ち筋が見えたとは言い難く、今後の取り組みを慎重に見ていきたい。

<サマリー>

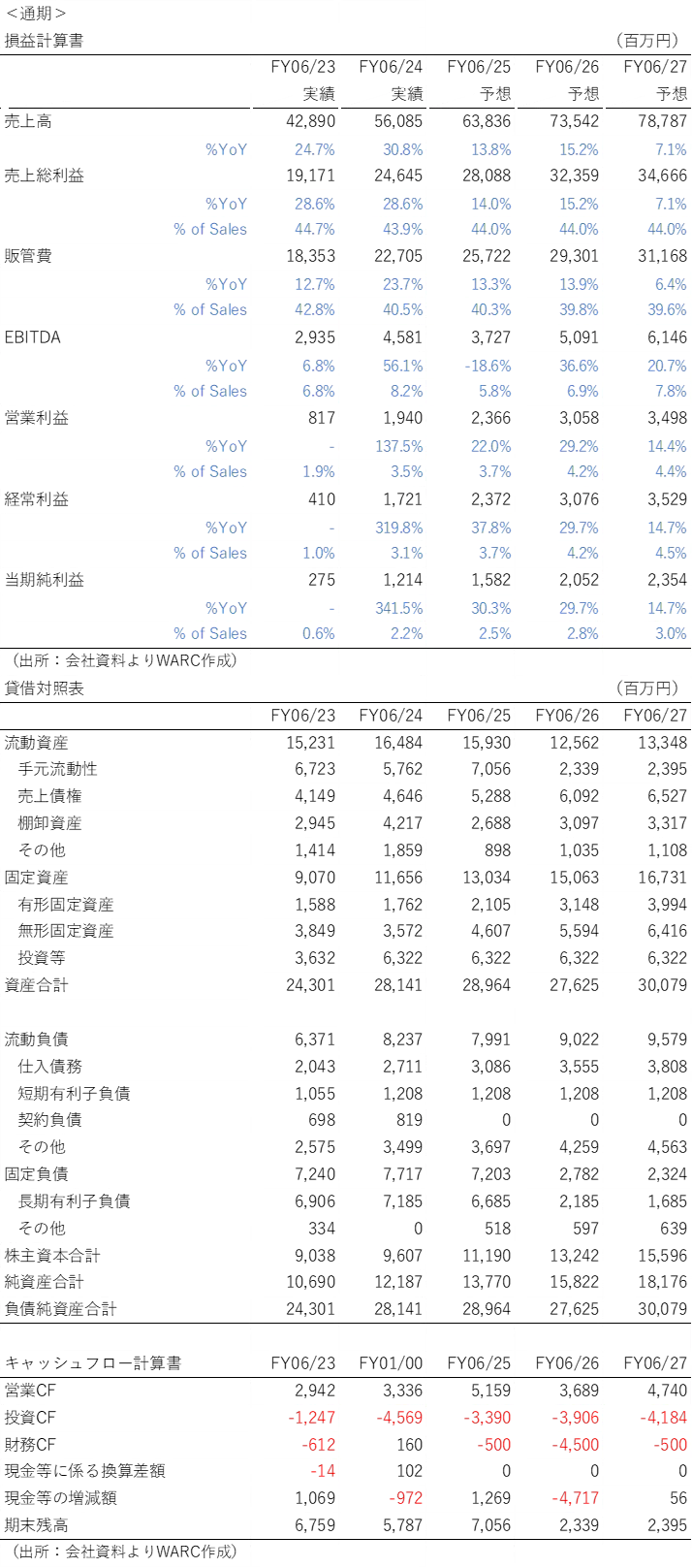

アイスタイル(3660、以下「同社」)が8月14日に開示した24/6期実績および25/6期会社計画に鑑み、我々は業績予想を見直した。具体的には、今後3期間の売上高を従来比6~10%引き上げた一方、営業利益は今後2期間を2~5%引き上げ、27/6期は7%減額した。25/6期は会社計画に合わせ新規出店3店、既存5店舗のリニューアルを織り込んだことから、売上・コスト共に増えた格好である。出店計画の変更が業績予想見直しの主要因であり、ファンダメンタルズの見通しに変化はない。

同社は通期決算発表に合わせ、中期事業方針についても開示した。数値目標は、28/6期〜29/6期に売上高1,000億円(24/6期比+78%)、営業利益80億円(同4.1倍)。リテール事業でユーザーとブランドの接点を増やすことで、マーケティング支援事業でのデータ利活用をマネタイズするほか、化粧品以外のビューティー領域(健康食品、医療美容など)への事業展開にも取り組んでいくことで、この目標を達成していく考え。我々はグローバル事業の回復・黒字化を慎重に見ているが、同社は今期での黒字化を目論んでいる。

オフラインとオンラインの融合によるデータの利活用については、以前から標榜していることであり、収益基盤の安定によりようやく本格的に取り組めるようになったのだろう。そのタイミングで、目指すべき資本政策として想定資本コスト10~11%を超えるROE実現を掲げたことや復配を示唆したことは、評価に値するアクションだと我々は受け止めている。

前回レポートから再掲となるが、同社は、決算説明資料の中で、「我々は@cosmeを企画・運営するだけの会社でなく、美しく・楽しく・自分らしく生活するためのサービスや商品に出会える場を提供する会社でありたい」とのメッセージを改めて発信している。実際、同社のバリュエーションはリテール事業のみで評価されているように見える。そのため、今後データ・ドリブンでの成長が鮮明になってくれば、同社に対する株式市場の評価も変わってくるだろう。

<本文>

<決算概況>

<キーメッセージ>

同社は、2016年8月、16/6期通期決算発表のタイミングで中期経営計画Road to 2020を発表した。具体的な数値目標として20/6期売上高500億円、営業利益70億円が掲げられた(16/6期売上高142億円、営業利益17.5億円)。事業戦略の柱は、(1)@cosmeを基盤とした収益構造の強化、(2)化粧品小売店に続く美容関連事業への新規進出、(3)海外への本格的進出、の3点だった。

しかしながら、19/6期の段階で各事業の進捗に遅れが発生していることを受け、戦略方針は変えないものの積み残していた主要施策を21/6期まで実行することで、売上高500億円、営業黒字化を目指すことに軌道修正した。20年1月には大型旗艦店「@cosme TOKYO」を開業するなど攻めの経営を継続したものの、グローバル事業の不調に加え、20年1月以降は新型コロナウイルス流行による外出制限の影響もあり、先行費用の増加を吸収することができず、23億円の営業赤字を計上するに至った。その後、22年8月にはAmazon.com Inc.との資本業務提携を行ったこともあり、24/6期には売上高500億円を超過し、EBITDAも過去最高に到達した。

24年8月に発表された新たな事業戦略において発せられたメッセージ「我々は@cosmeを企画・運営するだけの会社でなく、美しく・楽しく・自分らしく生活するためのサービスや商品に出会える場を提供する会社でありたい」は、同社の目指す先に何ら変わりがないことを示している。グローバル事業に対するトーンが下がったことを除けば、各事業戦略も大筋変わっていない。この5年間もがき苦しんだ結果がようやく実を結び、再び成長という階段を登り始めることができるようになったことを素直に評価したい。

<24/6期決算概況>

24/6期は、リテール事業およびマーケティング支援事業を中心とした国内事業が全体業績を牽引した。売上高・段階利益ともに修正会社計画に対し過達で着地した。

24/6期4Qの限界利益率は29.9%に低下(前年同期30.2%、前四半期31.1%)。相対的に限界利益率の低いリテール事業の伸長によるミックス変化が主要因。

同社は、店舗およびECを通じたリテール事業でユーザーとブランドの接点を増やし、そこで蓄積されたユーザーの購買データと自社メディア内のアクションデータを連携しマーケティング支援事業でマネタイズするという事業戦略に継続的に取り組んでいる。しかし、自社メディアのMAUが1,760万MAUに到達しているにも関わらず、月間購入者数は店舗43万人、EC17万人、併用率22.3%に留まっている。言い換えれば、この差分を縮小していくことが今後のアップサイドポテンシャルと考えることもできる。

ROEは前期2.8%から10.6%に上昇。収益性の改善により、コロナ禍以前の水準に戻ってきた。利益剰余金もプラスになってきたことを受け、同社は復配への意欲を示している。

<業績予想>

同レポートはスポンサードレポートとなっているものの、同社の業績予想策定については、公開情報及びマクロ環境に基づき、WARCの分析によって作成されている点を留意頂きたい。

25/6期

25/6期は、売上高63,836百万円(前期比+14%)、営業利益2,366百万円(同+22%)と予想する。会社計画(売上高640億円、営業利益24億円)は若干下回る想定だが、これはグローバル事業に対する見通しの差異によるもの。同社はグローバル事業のボトムアウトおよび黒字化を見込んでいるが、我々は前期までの実績等に鑑み、保守的な見通しにしている。

リテール事業については、新規出店3店舗、既存店リニューアル5店舗を行う前提。引き続きリテール事業の成長が全体業績の牽引役ではあるものの、ここから生み出されるデータソリューションが店舗とEC間でのシナジーやマーケティング支援事業へ波及していくことになっていくだろう。当面はそのための先行投資期になると考えている。同社は、決算説明資料の中で将来に向けた投資として、(1)人材関連費用:前期比+9億円(新規出店・既存店増床に伴う人件費増、マーケティング支援事業の人員増強)、(2)システム開発費:同+4億円(データソリューション等の開発費)、(3)その他費用:同+5億円(ユーザー獲得のためのマーケティング費用、新規店舗の業務委託費)、を明示している。

26/6期以降

26/6期は、前期比14%増収、続く27/6期は同7%増収を見込む。26/6期は25/6期に想定している新規出店および増床リニューアルの通年寄与が全体の成長率を押し上げる格好になっている。新規出店は予想に織り込んでいない。グローバル事業については引き続き保守的な前提で予想を策定している。黒字化タイミングは26/6期3Qからとした。

【免責事項】

本レポートは、情報提供のみを目的としたものであり、投資活動の勧誘または誘因を意図するものではなく、投資等に関する意見や判断をも提供するものではありません。

本レポートは、対象となる企業の依頼に基づき、企業への取材等を通じて当該企業より情報提供を受けて作成されていますが、本レポートに記載された情報、データの解釈および信憑性、仮説、結論その他全ての内容はWARCの分析によるものであり、レポートに掲載された情報もしくは見解の正確性、安全性、妥当性について一切保証いたしません。

本レポートおよび本レポートから得られた情報を利用したことにより発生するいかなる費用もしくは損害等について、WARCは一切の責任を負いません。

WARCは本レポートでカバーされている企業と取引を行っている、または今後行う可能性があります。従いまして投資家の皆様は本レポートの客観性に影響を及ぼす利益相反が当社に存在する可能性があることをご認識ください。

本レポートの内容等につきましては今後予告なく変更される場合があります。

WARCは、本レポートを更新する義務を負いません。

投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。

本レポートに関する一切の権利はWARCに帰属します。無断転載はご遠慮ください。

Copyright ©️ WARC Inc. 2024 All rights reserved.