勝手にアナリストレポート Vol.1031:ラクスル(4384 TSE-P 時価総額653億円)

前回に続き今回もラクスル(4384)です。というか25年7月期第1四半期決算発表に合わせ、先週露払い的にレポートを出したというのが本当のところです。そして、今回は昨日(12月12日)に発表された四半期決算の速報レポートを現役アナリストのように寄り前に公表してみました。

あまり前置きを長くすると寄り付いてしまうので、早速いきたいと思います。

<25年7月期1Q決算ファーストインプレッション>

中期目標達成の蓋然性が更に高まった

<キーメッセージ>

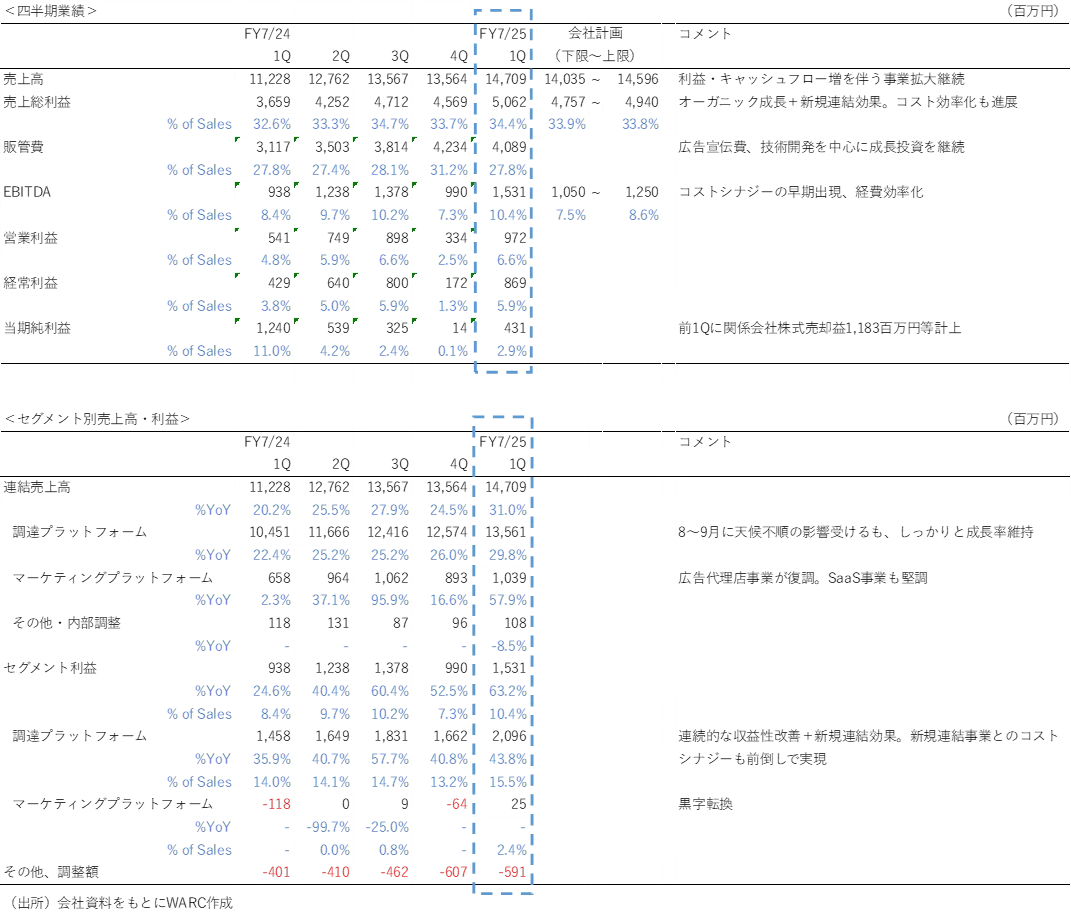

25/7期1QのEBITDAは1,531百万円と、会社計画(1,050~1,250百万円)を上回っての着地。売上総利益の伸長に加え、コスト効率化が収益性向上に寄与した。本社移転費用、M&A費用、新規事業投資の増加が見込まれる2Qのマージン水準は低下する見通しではあるものの、中期的な収益拡大の蓋然性は一段と高まっていると考えて良いだろう。ポジティブな印象。

新規連結による売上総利益押し上げ効果もあるが、各事業において細かい改善に取り組んだことが収益力を高めていることにきちんと着目していきたい。このような取り組みは骨太な経営力へと繋がっていく。我々は現段階において中期目標(27/7期売上高300億円、EBITDA100億円)の達成にはオーガニック成長+αが必要と考えているが、このような取り組みが達成の蓋然性を高めることに繋がると考えている。

19年11月に発行した転換社債型新株予約権付社債は24年11月に全額償還した。発行当時と比し、財務状況、収益状況は大幅に改善していることから銀行借入余力が潤沢なうえ、クオリティグロースに基づいたキャッシュフローの積み上げも見込まれる。これを原資にしたシステマティックM&Aおよび事業投資が2次曲線での成長実現可能性を高めることになるだろう。

<サマリー>

ラクスル(以下、「同社」)は、12月12日に25/7期1Q決算を開示。売上高147億円(前年同期比+31%)、売上総利益50億円(同+38%)、EBITDA15.3億円(同+63%)と、会社計画上限を超過しての着地。とくにEBITDAは上限を22%超過しており、非常にポジティブな印象である。

EBITDAが会社計画を超過した要因を因数分解すると、売上総利益+1.2億円、コストシナジー効果の前倒し貢献+0.3億円、広告宣伝費の効率運用+0.3億円、経費効率化等+0.9億円。細かい改善の積み上げによる効果が大きいことから、中期的な収益性向上にも繋がっていくと考えられる。

ただし、2Qについては本社移転費用、M&A費用(2Q以降2件のM&Aを実施予定)、新規事業投資、等の増加が見込まれることから、QoQではマージンが低下する見込みであることには留意したい。一次的費用に加え、将来に向けた投資が背景にあるが、同社はシステマティックM&Aの実行能力を既に実証していることから、近視眼的にリスク視する必要はないだろう。

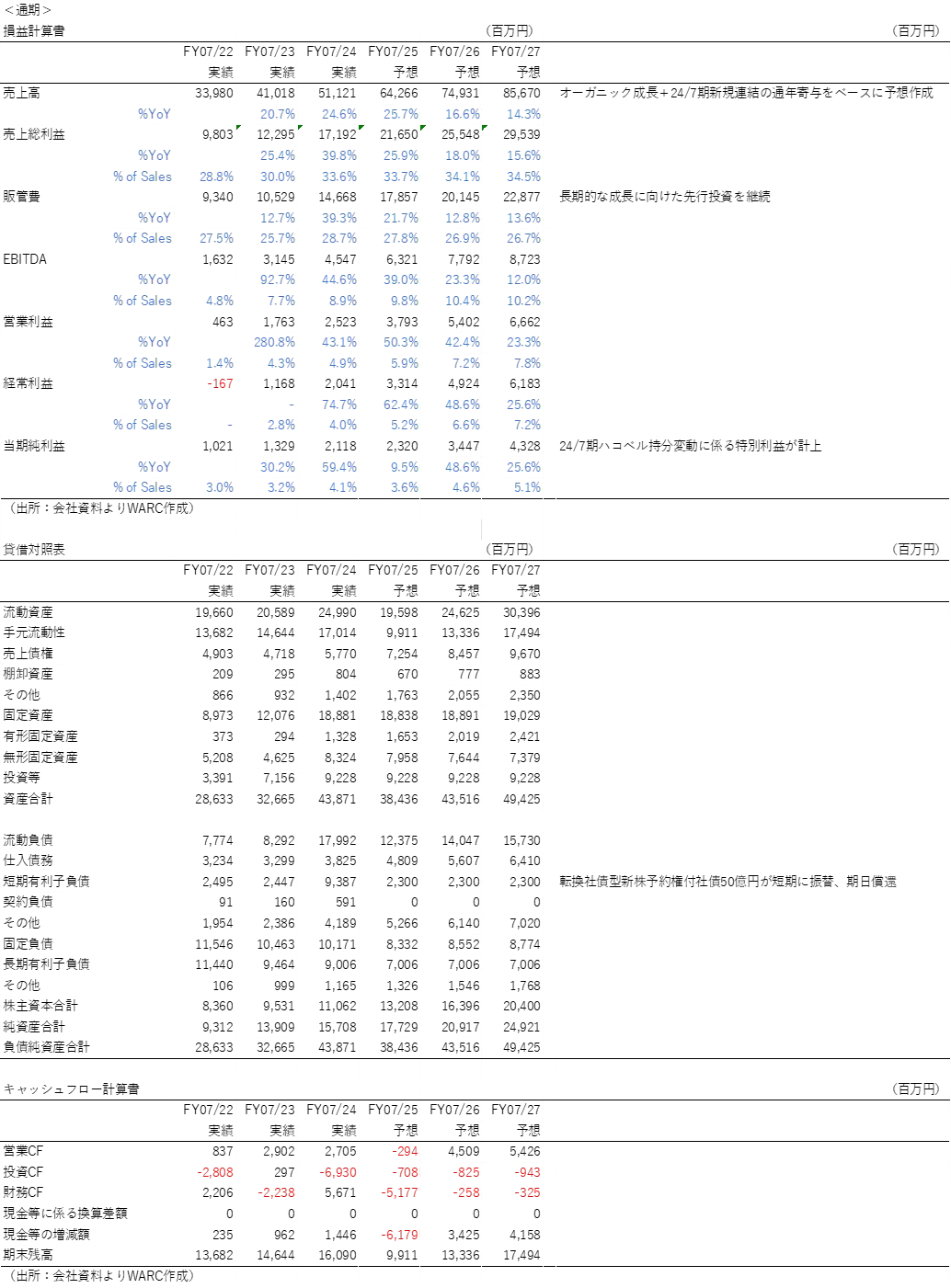

転換社債型新株予約権付社債50億円は全額償還済。24年10月末の現預金残159億円から単純に差し引いても100億円以上のキャッシュを有していることになる。加えて、今後はクオリティグロースの継続によるキャッシュフローの積み上げ、財務健全化による借入余力の拡大によって、更なるシステマティックM&Aや事業投資が可能になろう。同社が行うM&A戦略は単なるロールアップ型ではなく、バーティカルとホリゾンタルを組み合わせた型であることから、今後2次曲線での成長を期待することも可能であると我々は考えている。

<ディスクレーマー>

本レポートは、情報提供のみを目的としたものであり、投資活動の勧誘または誘因を意図するものではなく、投資等に関する意見や判断をも提供するものではありません。

本レポートは、対象となる企業の依頼に基づき、企業への取材等を通じて当該企業より情報提供を受けて作成されていますが、本レポートに記載された情報、データの解釈および信憑性、仮説、結論その他全ての内容はWARCの分析によるものであり、レポートに掲載された情報もしくは見解の正確性、安全性、妥当性について一切保証いたしません。

本レポートおよび本レポートから得られた情報を利用したことにより発生するいかなる費用もしくは損害等について、WARCは一切の責任を負いません。

WARCは本レポートでカバーされている企業と取引を行っている、または今後行う可能性があります。従いまして投資家の皆様は本レポートの客観性に影響を及ぼす利益相反が当社に存在する可能性があることをご認識ください。

本レポートの内容等につきましては今後予告なく変更される場合があります。

WARCは、本レポートを更新する義務を負いません。

投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。

本レポートに関する一切の権利はWARCに帰属します。無断転載はご遠慮ください。

Copyright ©️ WARC Inc. 2024 All rights reserved.