【IR系AC】年に一度のIR背負い投げ2024:外部への情報発信だけがIRではない!

Mele kalikimaka!!

(ハワイ語から始まりつつ、ヘッドラインの写真はNew York笑)

今年もこの時期がやってきました。IR系Advent Calendar!昨年に続きオオトリ、しかも裏から表に進出!改めましてWARC取締役CFO兼調査部長のGO齋藤でございます!(調査部長は勝手タイトルです笑)

さてさて今年は何を書こうかなと思いつつ、昨年のnoteを見てみたら、タイトルがIR背負い投げ2024になってました。ということで2年連続でIR背負い投げ2024となります。

昨年は「IRにできることは株式価値の適正化」というタイトルで書かせていただきました。ただ、あまりこの意図がきちんと伝わっていなかったようで、2024年は今まで以上に「IRアドバイザー」を名乗る人・会社が増えた印象です。私が今勤めているWARCではコーポレート領域の人材紹介も行っているのですが、正直IR人材ってなかなかいません。それなのにIRアドバイザーを名乗る人はどんどん増えてるんですよね。不思議。正直数社でIRやった程度ではアドバイザー無理です。バイサイド、セルサイド、それぞれが考えていることを理解し、企業のことも勿論理解し、その中で最適解を伝達するのがIRの仕事です。簡単に横展開できるようなことを提供するだけで高額請求しちゃダメです。アナリストランキングで有名なINSTITUTIONAL INVESTORでは毎年4月頃Japan Executive Teamのランキングを発表しています。ここではCEO、CFOだけでなく、優秀なIRパーソンのランキングも発表されます。IRアドバイザーを名乗るのであればせめてここのランカーであって欲しいものです(IR経験者の場合)。コーポレートアクセスや機関投資家営業経験者にはアドバイザーできる人多い印象ですが、正直セルサイドアナリスト経験しかない人には難しい稼業だと思います。25年はWARCでIR人材育成セミナー「IRブートキャンプ」を無料開催したいなと思っています!(社内でやるやる詐欺になりつつあるので、公言して自分にプレッシャーをかけました)

さて、敵を作るような書き出しはこれくらいにして、今回は界隈で話題になっている「市場区分の見直しに関するフォローアップ会議第19回」(12月10日開催)について、IRを絡めながらお話ができればと思います。だいぶ前置きが長くなってしまったので、まずは結論を先にお伝えしておきます。

2024年IR背負い投げからのメッセージは

「IRは無理して社外のステークホルダーに企業価値を大きく見せるのが仕事ではありません。適正価値を考え、社内にステークホルダーの考えていること、思いを伝え、資本市場に対する最適解を提示することも重要な役割です。25年はIR主導で様々なコーポレートアクションが起きることを楽しみにしています!」

です。

まず、この会議のメンバーリストを見てみましょう。以下の9名です。

内田 貴和 株式会社みずほフィナンシャルグループ 社外取締役

翁 百合 株式会社日本総合研究所 理事長

神田 秀樹 東京大学 名誉教授

熊谷 亮丸 株式会社大和総研 副理事長

黒沼 悦郎 早稲田大学大学院法務研究科 教授

小池 広靖 野村アセットマネジメント株式会社 CEO兼代表取締役社長

三瓶 裕喜 アストナリング・アドバイザー合同会社 代表

永見 世央 ラクスル株式会社代表取締役社長CEO

松本 大 マネックスグループ株式会社 代表執行役会長

優秀な方々が名を連ねています。永見さん、松本さんが上場経験者として現場の声を届けてくれているのをいつも議事録を見ながら感謝しています。三瓶さんは元フィデリティの方ですね。数度お会いさせていただいたことありますが、視座の高い優秀な方でした。

こんなメンバーで議論されているこの会議体、まずは巻末に記載の「今後のフォローアップ」から触れていきたいと思います。

「資本コストや株価を意識した経営の推進・対話の促進」に関しては、(1)開示済企業について更なる取り組みを促進(25年2月頃)

(2)未開示企業についてIR機能確保を促進(25年2月頃)→継続的に状況をレビューのうえ追加施策を検討(毎年夏頃)

(3)全国の上場会社経営者や担当者に対する啓発(継続実施)、を行っていくとのこと。その中で親子上場、非公開化については年明けにも考え方や見直し案を公表

現段階で多くの企業が資本コストや株価を意識した経営ということでROEなどの目標を開示したりしていますが、その根拠は薄いように見受けられます(私見)。この辺りはCFOもしくはIR管掌部署が主体となって、マネジメントの意識レベルを引き上げる必要がまだあると感じています。個人的にはチェンジホールディングス(3962)、フェローテックホールディングス(6890)あたりがしっかりと考えて開示しているなと思っています。

チェンジホールディングスの場合、キャピタルアロケーションに対する考え方、投資と財務健全性のバランスについてもしっかりと言及しています。単純にROEを向上させると言っても、売上高純利益率(収益性)、総資産回転率(資産の効率性)、財政状態(財務レバレッジ)、それぞれをどうしたいのか考え方を市場に伝える必要があります。多くの企業はヒアリングしていくと、「ROE向上って言ってるけど、それって収益性改善だけを言ってますよね」というケースが多かったりします。CFOやIRは対外的な活動だけでなく、社内、とくにマネジメントのファイナンスリテラシーを引き上げることも一つの重要業務として取り組みようにして欲しいなと思います。

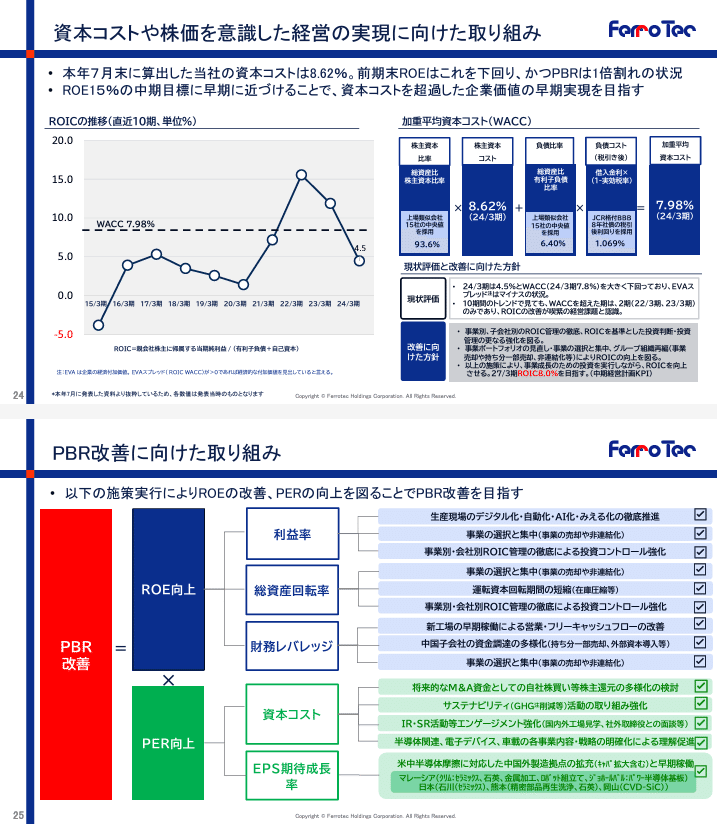

フェローテックもROE向上策、PER向上策をしっかりと明示していますね。これが正しいかどうかではなく、これを元に投資家としっかりと対話できるということが重要です。実際、フェローテックはシクリカルなセクターと言うこともあって株価は冴えない展開が続いています。しかし、しっかりと要素分解して経営ができているので、投資家との建設的な対話はできていると思料します。

今回開示された「グロース市場における今後の対応」には「ご議論いただきたい事項」という箇所があります。具体的には以下のように記載されている。

(1)未来の日本経済の成長を牽引するスタートアップの輩出に向けて、IPO後に果敢に成長にチャレンジを行う企業が集う市場を目指していく必要があるのではないか。

(2)各社の果敢なチャレンジを促していくためには、経営者が、IPO後にこそ成長の実現を追求すべき、成長が行き詰まったら他社との合従連衡も含め更なる成長に向けた施策を打つべき、を強く意識する必要がある。

(3)取引所として、上場制度(上場基準)などを活用しながら上記のことを推進していくために、経営者への働きかけ、数値基準、ガバナンス、からのアプローチを考えていく。

この辺りに関して個人的な見解をお伝えできればと思います。

まず、グロース市場(以前のマザース市場)の必要性ですが、個人的には世界的にも珍しい市場ですし、今後も役割を果たして欲しいと思っています。スモールIPOが多いと昨今言われますが、以前は「米国で言えばシリーズBの規模感の企業に公開市場で投資できる!SUGEEE!」と言われていました。問題は上場後にシリーズC以降の調達をできる発行体が少ないことにあるのではないでしょうか。所謂上場ゴール問題です。個人的には、この問題、証券会社による主幹事獲得競争に明け暮れた結果にしか過ぎないと思っています。昔から上場ゴール前提の上場はありました。私も90年代証券営業に従事していた時、「上場して創業者利潤を得ましょう!」と言ってました。実際、90年代は上場して資金調達しても実は資金使途がなくて調達資金をそのまま株式や債券での運用に回していた企業も多かったように記憶しています。その後、ナスダックジャパンができたりで、上場できる市場が増え、それに呼応して無闇に上場企業を増やしに行った結果が今に繋がっているだけではないでしょうか?(関係者の方気に障る言い方ですいません)。私が上場サポートに入る時には必ず発行体に「ゴーイングコンサーンとして上場後も成長していくために、このタイミングで上場し、資金調達(場合によっては株主入れ替え)を行うことが必要かどうかをしっかりと考えてください」とお伝えします。上場を目指す企業には色々いて良いと思います。別に磨き上げたダイヤモンドだけを上場させる必要はないと思います。投資家保護と言いますが、グロース市場に関しては自身でその石っころがダイヤの原石か否かを自己責任で判断できる人だけ参加するようにしても良いと思います。昔の店頭市場は実際そうでしたから(未上場株に投資できるファンドが組成されているご時世には逆行する気もしますが)。

スモールIPOをして上場後株価パフォーマンスの悪い会社の多くは単にファンダメンタルズ悪化によるものです。グロース市場に上場した会社の成長状況というページでSHIFTが上場時の時価総額36億円(公開価格1,300円)が直近2,957億円と実に82.5倍になったとの記載があります。SHIFTが上場したのは2014年11月です。目論見書に記載された業績は、14/8期売上高2,150百万円、経常利益124百万円、当期純利益149百万円です。15/8期当期純利益195百万円から当時算出された予想PERは23倍です。オファリングレシオ23%、調達額130百万円だったにも関わらず、初値が6,000円まで跳ね上がったので発行体にとっては問題ある公開価格だったとも言えますが、その後しっかりと業績を伸ばし、25/8期会社計画売上高は130,000百万円、経常利益13,500百万円、当期純利益7,900百万円まで成長しています。目論見書記載業績に対し、売上高60倍、経常利益109倍、当期純利益53倍です。昨年のIR系ACで「利益成長ほど株価は上昇していない=バリュエーションは下がっているので、IRはもっと頑張れるよ」と書きましたが、実際には素晴らしいパフォーマンスだと思います。SHIFTは上場時こそ130百万円しか調達できませんでしたが、その後資本市場と上手に付き合い、M&A戦略も駆使した成長を続けています。日本の場合、上場していることで間接金融の融資条件も変わるので、幅広い意味で株式上場を活用している好例だと言えるでしょう。

経営者はここまで絵を描いたうえで「株式上場」を企業価値向上に役立てて欲しいと思います。SHIFTで言えば相当早い段階からSHIFT1000、SHIFT3000といった中長期計画を発表し、もちろんそのために何をやるかもステイクホルダーに伝えてきました。伝わり過ぎた当時カバレッジアナリストだった私は勝手にSHIFT1T(売上1兆円)が見えた!とレポートに書いた記憶があります。もちろん屏風にきれいな絵を描けたとしても、その通りに成長できないケースもあると思います。その場合はMBOなりM&Aなりを活用することも必要になると思いますし、取引所は上場によるメリットを活用できない発行体を上場廃止にする選択肢をもっと増やしても良いと思います。日本では上場に対する評価が高すぎるため、上場廃止=倒産並みのイメージがあります。その対応策として、場合によってはTOKYO PRO MARKETへの移行を検討しても良いと思います。そうやって新陳代謝を活性化させることでグロース市場の鮮度を保ちつつ、スモールIPOが企業価値向上の起爆剤になる会社には門戸を開放し続けることを私は望みます。

IRから話が反れてしまいましたが、CFOやIRチームはこのことをしっかりと意識し、場合によってはマネジメントに上場廃止を提言できるようになってもらいたいと思います。プライベートエクイティに自ら案件持ち込むとか、ロールアップM&Aの売り手として自ら売り歩くでも良いと思います。上場なんてクレジットカードのブラックカードと同じくらい虚像だと割り切っても良いと思います。

IRは無理して社外のステークホルダーに企業価値を大きく見せるのが仕事ではありません。適正価値を考え、社内にステークホルダーの考えていること、思いを伝え、資本市場に対する最適解を提示することも重要な役割です。25年はIR主導で様々なコーポレートアクションが起きることを楽しみにしています!その上で上場したいスタートアップはWARCで支援させて頂きますので、遠慮なくご相談ください!