12/10 議事録

インドネシアはどうですか?

インドネシア GDPで見ると割安感はない

インドネシアは悪くないがそれ以外にいいマーケットはごろごろある

成長のセンターは、バングラディッシュ、インド、ベトナム、他の地域としてはトルコ、ルーマニアなど、あとはエジプトなんかも加えてよい。

FRBが利上げ局面を終了し利下げに転じてから

ベアマーケットの大底をつけていたという歴史がありますが

今回はどのようになるとお考えでしょうか?

政策転換のポイントが重要でそれは今!

過去4回の政策金利を0.75%に引き上げてきた。

今週の火曜日から0.5%に縮小される。

FRBのギュウギュウに絞る手を緩めるのが今週火曜日にくる。

これは非常に非常に非常に重要なこと!

大相場の一階部分は12月13日(火)

政策金利の位置を見てください。

ターミナルレートは約5%に持っていかれる。

それは何を意味するのかというと、FRBはこれから撃てる弾薬はずっしり積みあがっている。景気が悪くなれば利下げ、景気が悪くなれば利下げと弾がたくさんある。これが日銀とは違う点。

日銀はこれまでに利上げを一回もしなかった。

世界的に不景気になったときの日銀の弾薬庫は空っぽ。

政府が出す国債を自分で買っていて市中にJGBが流通しておらず出来高が薄い。何やってんだよ。自分で自分の国債買っていたら板が薄くなるに決まっている。日銀が撃ちだせる弾はもうない。

だからなんで日本株にポジティブなのかわけがわからない。

よくお医者さんが膝小僧を叩いてひざがポーンと反射するチェックするよね。

日本経済というのはポーンと叩いても全然反応しない経済になっている。

経済とうのはダイナミックでなければならない。

インフレきたー、物価がー、と国民が一定の方向になびく

そして今度はリセッションだーときて今度はまた違う方向に国民がなびく

そういう風にあっちこっちいったり忙しくタライに張った水がぴちゃぴちゃと跳ねるようにふらふらしているのが経済の自然な姿。それは悪いことではない。

生きている経済というのはダイナミック。

危険な経済というのは、何もないこと。

世界中がインフレで困っているのに、日本だけは何もない。

そういうのは恐ろしいこと。

中国のインフレ率は2.17%(10月時点)日本は1.99%(10月時点)

中国の経済は深刻におかしい状況だと思う。

例えば心電図でいうと、普通ビクビクと脈をうっているが

中国の心電図は、ツーー-という感じでほとんど脈をうっていない

日本も同じ。

それって生きている経済とは言えないんじゃないの?

そういうことを心配している。

CLやDALなどの旅行関連銘柄の見通しいかがでしょうか?

この前の雇用統計を見ると、

レジャー&ホスピタリティの分野が一番強かった。

だからまだこの分野は死んでないということ。

業績的には、いい部類に入ると思う。

じゃあなんで株価は上がっていないのか。

その一因は、新型コロナのときに飛行機がとべなくなったクルーズ船が出航できなくなりすべてがストップしてしまった。ビジネスが倒産しないために資金調達をする必要があった。そのためものすごく株を出し、株式の供給が増えた。特にカーニバル、ロイヤルカリビアンそういったところの新株供給がひどかった。

それによる消火不良がおきて株価が泣かず飛ばず。

業績的に悪いということはない。

彼らよか数字が出てないセクター会社はごまんとある。

カメコ(CCJ)はどうでしょうか?

Cameco Corporation

マッカーサーリバーというウラン鉱山を確か再開していた。

11月29日に再開している。

世界最大級のウラン鉱山。

しかし、いままで閉山していた。何故か?

ウランが世界的に余っていたから。

東日本大震災で原子力発電所がネガティブに触れ、日本だけじゃなく世界的に原発はダメだというムードになってウランの消費が長期的に低迷した。

慢性的な価格破壊がおきた。こいうことから閉山した。

市場に残っているウランを集めてきてそれを売る。

それで繋いで世界的にウランの数が少なくなるのを待っていた。

そして、今ウクライナ戦争とかで発電設備が不足しているという声が聞かれ、原子力発電も悪くないよねというムードになり、原子力発電の未来に関しても明るさが取り戻されてきている。それで、過剰在庫も整理されたことだしマッカサーリバーを再開しようかとなった。

それ自体は一見するといいニュースに見える。

しかし、僕はネガティブだと思う。

ウランというのは、降れば土砂降りみたいな生産のされかたをする。

ドバーと新しい供給が出てくる。微調整ができない。

消費よりも供給がオーバーランするということを株式市場は恐れている。

だからCCJは目先は下を見ている。

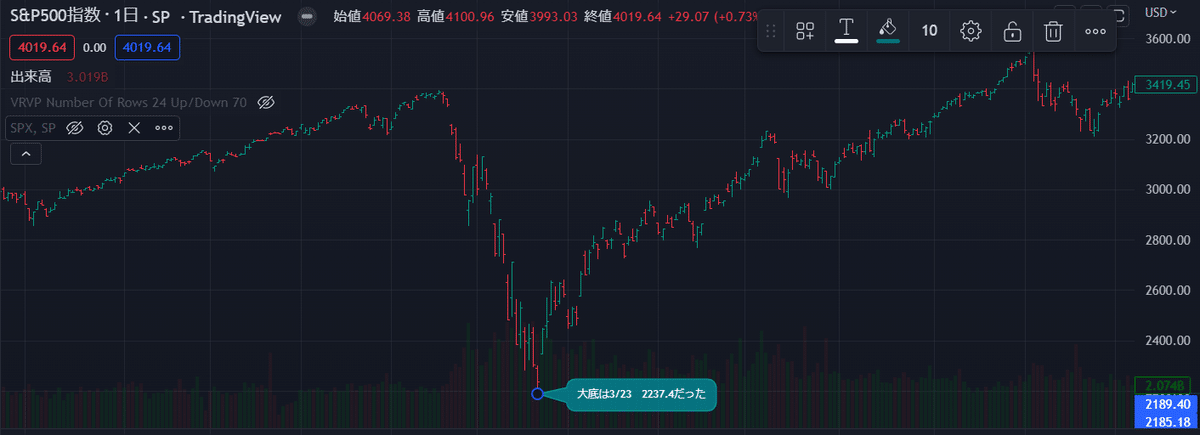

過去の暴落時と比較して、利下げが始まってから暴落が来るという評論家が多いですが、今回は違う局面と思っています。いかがお考えでしょうか?

なんか見間違えたんじゃない?そういう意見は聞いたことがない。

僕の意見としては、大きな株式市場の下落は、今年、2022年はそういう年だった。つまり過去形。

なぜかというと今日までに年初来マイナス18%になっている。

もうダメージはきた。終わったこと。悲惨なことはもう起こった。

そういう大きな株式市場の下落は、どのタイミングでくるかというと、リセッションの前にそういうことがおこるわけ。

つまり今回のマイナス18%という下げは、リセッションくるぜという前兆なわけです。株式市場が絶叫している。

危ないよ、リセッションくるよということをね。だから実際今後リセッションがくると思うんだけど、そのリセッションがきた場合、株式市場はどうなるかというと株式市場は上です。

直近で言えば、2020年に新型コロナで経済がぱったり止まっちゃって2月~3月にかけて、それでFRBが慌てふためいて利下げしたわけ。

あの利下げ開始時は、暴落がくる前でした?後でした?後じゃないの?

そして2020年3月14日あたりのチャート見てください。

FOMC 0.50%ptの緊急利下げを実施

2020年3月3日に政策金利であるFF(フェデラルファンド)レートの誘導目標レンジを、従来の1.50-1.75%から0.50%pt引き下げ、1.00-1.25%にすることを決定した

あの時点が利下げの時点だった。

それが起点となって株式爆謄したわけ。

あまりにも質問がバカすぎて目が点になった。

同じことがリーマンショックにも同じことがいえる。

無制限の量的緩和政策が発表された。2009年1月とか2月くらいの株価みごらん。そこが起点となってそこから爆謄しているわけ。わかる?

そういうことを自分でチェックしろよ!

利下げが始まっているのにそこから暴落くるとか馬鹿な事言ってる

評論家がいるんだったらそれは間違っていると思う

BRF(ヴァンエック・ブラジル小型株ETF)と

EWZS(iシェアーズMSCIブラジル・スモールキャップE)はどちらも安く見えます。セクター的にどちらに妙味がありますでしょうか?

両方とも小型株ファンド。大体似たようなファンド。

僕的にはEWZSのほうが好き。BRFのほうは出来高が薄い。

EWZS 出来高 412,333

BRF 出来高 10,090

2022年末4200、2023年末4800を予想されてますが、

その間に10月底値を割る2番底が来る可能性はあるとお考えですか?

あんまりないんじゃないかな。

今後、企業業績は悪くなると思います。

その場合に金利の下げによる株上げと業績悪化の株下げ

の両面起こると思うのですが、心の持ち方などアドバイスいただきたいです。

いつも言ってることですけども、

株式のバリュエーションとして金利が7、業績が3、テーマとかストーリーとかその他の材料が株式のバリュエーションに与える影響は0と考えている。

金利面でプラス、業績面でマイナスになる。そういう天秤なのであれば

金利のほうのポジティブのほうがはるかにウェイトとしては重い。

そのへんの優先順位をしっかり頭に入れておかないと業績が悪いから

株式は買えないとか寝言を言いだす。

これからは金利の見通しが改善するということが株式バリュエーションのドライバーになるのであってそれはポジティブのことだと思います。

1月の業績は今回期待できないと思いますが23年度末までの予想は

業績の回復も予想されていますでしょうか?

それはあんまり関係ないと思う。

企業業績は2023年を通じてぐずぐずした0成長というかそういう展開を予想している。

でも、金利は下がってくると思う。特に長期金利は。

EPOL( iシェアーズ MSCI ポーランドETF)も来年はアメリカの指数を上回る想定でしょうか?

ポーランドは良いと思う。ヨーロッパ全般的に、今、安いと思う。

ひょっとすると変化率で言えばアメリカよりヨーロッパのほうがいいかと思っている。ポーランドもそのうちの一部だよね。だから良いと思ってます。

2023年ドル円の高値、安値はいくら位と予想されてますか?

2022年は特殊な年だった。

何故かというと日銀は、政策金利を一定に保っている一方FRBは政策金利をぐーっと切り上げてきた。金利差で言うとものすごく差がひらいた。

だからそれにつられてドル高になった。しかし、来年の展望をみた場合、FRBの金利の手綱さばきはこれから水平飛行に入っていく。

日銀は水平飛行しててFRBも水平飛行している。つまり両方が水平飛行になる。それとこういう金利が急上昇したマーケットとは全然違う。一本調子でドル高を来年を想定している奴は、経済分かってない。

マーケットのこと知らない。バカだよね。そういう連中は。そういうバカの言うことは聞かないようにしてください。

ADRで新興国株式(またはETF)を購入した場合、

ドルによる為替リスクはどのように考えればよろしいでしょうか?現地通貨で購入した場合と同様でしょうか?

それはあまり関係ないと思います。

為替リスクがないのではなく、そのADRの現株ね。インド株ならインド

その国の為替、例えばポンド、ルピーそれの買円レートそれに気を配る必要があるんじゃないですか?だからドル円を見ちゃだめという話。ルピーを見なさい、あるいはポンドを見なさいということです。

自分とは真反対の意見を持つ、同僚や上司のアナリストやエコノミスト、ストラテジストとはどのように接していましたか?

一言で言えば軽蔑していた。

だけど当たる当たらないというのはどうでもいい。

利用価値があるかないかそっちのほうが重要。

ツイッタラーは当たる当たらないを問題にしている。

利用価値があるか?それが重要。

一つの指標としては逆指標として利用価値がある。

例えば常におんなじ間違え方をする。そんなコメンテーターがいる。それに利用価値がある。

トムリーは強気のほうで必ず間違える。自分が弱気のときは彼の意見を聞く。常に弱気なやつ。ショートセラー。それも利用価値がある。

彼が注目しているベアケース。自分が強気であっても彼の意見を聞くことで再点検できる。

PPIが強い数字で金曜日下げてしまいましたが、これからTLTは如何ですか?

モノづくり製造業は、アメリカのGDPの占める割合は11%しかない。

消費、コンシューマーつまりCPIですね。それの占める割合は70%です。

そうするとPPIの重さとCPIの重さというのは全然違うでしょ。

CPIのほうが遥かにはるかに重要。アメリカはものづくり製造業の国じゃないから。それ頭に叩き込んだほうがいい。

フロンティアマーケットについて、利下げに転じた時にはどうなるでしょうか?

買われると思います。

米国が利下げに転じるときというのは米国の景気が悪いということを意味する。景気が悪いということは成長がないということを意味する。

そうすると株式市場の参加者というものは、成長というものを血眼になりながら探し続けるという姿がある。ということになると非常に苦しいと思うのね。今、アメリカの市場で人気になっているセクターはヘルスケア。

それはディフェンシブという観点から見て。景気後退がいよいよくるという守りの発想から。バイオテクノロジーとかホスピタルとかが買われていると思う。

しかし、それはイコール高成長かというとそうではない。

決して成長率というのは加速していないと思いますよ。

もっと言えばそこら辺のディフェンシブセクターの買われる

度合は自ずと限界がある。それほど成長してないから。

じゃあどこが成長してるんだということになると、

フロンティアマーケットくらいしか成長してないよね。

だからそもそもなんでフロンティアマーケットなんだよという風に聞かれると

僕がフロンティアマーケットというのをみんなに持ち出してきた動機、根源的な理由というのは、成長というものです。

これはいつも言っていることだけど、ハイパーグロース株を見てないということではない。ハイパーグロースも見てます。

逆にハイパーグロースが阿波踊りしているときに新興国を見てなかったかというとそうではなく見ていた。

僕は常にアセットクラスやマーケットを見ていてこれとこれと今はスイッチオフという風にエンジンを切っている。

今一番旬なものだけ、主にみんなに紹介している。

だから現在は、フロンティアマーケットにその順番が回ってきている。

どうしてフロンティアマーケットが良いかというとそこには成長があるから!比較感で言った成長感!それが際立っているという理由でFMを推奨しています。

2023年ゴールドの高値、安値はいくら位と予想されてますか?

もしゴールドが来るんだとすれば我々が考えているのとは別な理由でくるんじゃないの?

例えばインド経済が好調でインドの消費者がゴールドジュエリーをたくさん買うとかさ。そういうことをみんなは、まだあんまり考えてないと思う。

しかし、ジュエリーディマンドというのは歴史的に重要な役割を果たしてきた。だからそういう新興国とのストーリーとの絡みでゴールドに注目されてくる。そういうとこのほうが、金利がー、クリプトがーとかよりも重要になってくるかもしれない。

そういうのは今まで反応してこなかった。そういう面でゴールドが相場になってこなかったからそんなこと考えてもしょうがない。

トルコへの投資はいかがでしょうか

トルコはものすごく難しいマーケットだよね。

何故かというと足元のインフレ率が83%だっけ?

異次元的に、ハイパーインフレになっている国なんだけど、どうしてハイパーインフレになっているかというとエルドアン大統領が金利政策というものを通じてインフレをコントロールする。あるいは為替をコントロールする。そういうことを拒否している。

オーソドックスな処方による経済運営というものにまったく背を向けている国がトルコです。

それはからっきしダメで、ひどい政策でトルコという国がぐちゃぐちゃになっているのかというと割とぐちゃぐちゃになっていない。

例えばデフォルトもしてませんし、経済は発展してるし株式市場は、ガンガン上がっている。

だからトルコリラ安を加味したうえでも、ドル建でのトルコのETFっていうのは高値を更新しているわけ。

それはすごく重いこと。つまりトルコの経済運営は上手くいってる。

あんだけはちゃめちゃなことやってると我々が思っているにも関わらず。

じゃあトルコの経済運営はなんなんだ?というと、アグレッシブなグロースの追及です。

例えば、今、ヨーロッパで一番発着回数の多い忙しい空港何処か知ってる?

トルコのイスタンブール国際空港なんです。

トルコの国債空港はピカピカの新品だし、トルコ航空の機体は全部新品、サービスは良い。

我々サービスの良い航空会社となるとカタール航空、シンガポール航空とかを思い浮かべるかもしれないけど

トルコ空港とうのはそれとほとんど変わらないくらいいいサービスだと言われている。

だから観光立国というかさ、新しい、成長の中心としてのイスタンブール。

そういう位置づけを彼らは打ち出そうとしている。

それはアメリカが世界の中心だという発想に相いれないものだし

あるいは、イギリスは、ロンドンが世界の中心だというとかそういう発想。

それとは相いれないものだし。あるいは、ヨーロッパがドイツの中心だという発想。

それとは相いれないコンセプト。

だけどトルコが世界の中心だという考え方というのは明らかにあるんです。

それは上手くいっている。

今回のウクライナ戦争でトルコの重要性というのは、前面に押し出されている。

一番大事な決定というのは、トルコがしているんです。

今回の戦争でね。ロシアに対しての影響力ももってるし、ウクライナに対しても影響力をもっている。

世界の中心がイスタンブールにあるとすら言えると思う。

トルコのETFはTUR。それを買うか買わないかというのは非常に難しい問題で

毎日悩んでいる。もっと買っときゃよかったと悔やんでいる。

今年のトレードの中で一番悔い根の残る判断がトルコ十分投資してなかったというのが悔やまれる。

振り返って見たときね。失敗したなと思っている。

そういうことで判断に難しい市場ですよね。でも一つ言えることは

トルコ人はトルコという国は、今ときめいている。輝いている。きゃぴきゃぴしている。阿波踊りしている。

そういう光景をちぇっていう感じで見守っている。

コモディティ指数(TRJEFFCRB)の下がり=インフレの下がりという見方はされておりますでしょうか。

それはしている。

前回の雇用統計で18cアップしてて前年同期費に換算するとプラス5%強だったわけですけれども

それで物価はまだ収まっていない。だからターミナルレートは高く設定した方がいいと先週あたり声高に叫ばれた。

でもインフレーションという現象を考えればいろいろなもののインフレがあってその一番最後に賃金インフレというものが普通起こる。だから賃金インフレは先行指標ではなくむしろ遅行指標で一番最後にくるもの。そうなのであれば我々は一番最後にくるものにあまりにフォーカスしすぎるのは良くないのではという議論も成り立つ。

しかし、それに対する反論としては、いや賃金インフレというのはクセになるので甘くみないほうがいい。

賃金インフレが荒れ狂っている間は、FRBはぎゅうぎゅうに締めたほうがいいんだという価値観も現実に大いに存在する。

僕の指標は、元ニューヨーク連銀総裁のトニーソロモンだけどトニーもそれを言っていた。

君は、すべてを覚えている必要はない。でも賃金インフレは怖いということは覚えておいてくれと

そういうやり取りをしたということが記憶に残っている。

中国の次は、ベトナムですね。

そうだと思いますね。

例えばアップルは今後、iPhoneの組み立てはインドでやると。

そして、それ以外のiPodとかマックとかの組み立てはベトナムでやると。

そういう発表がある。すべてじゃないと思う。一部だと思うけど。

それは物凄くアップルにとっては断腸の思いで決定した大きなディシジョンだと思う。

だから逆に言えば、インドのマニュワクチャリング、あるいはベトナムのマニュファクチャリング、モノづくりの水準がその世界レベルに達し始めているということの証なわけでしょ。

例えばiPhoneを見ると、しっかり作られている。完成度が高いわけです。

こういう高品質なものをインドが組み立てることができるんだということは、かなりビッグだと僕は思う。

そういった意味においてそれらの国っていうのは無視できないんじゃないですか?

10月末のJETROの短信で、国連の予測では2023年の中南米のGDP成長は大幅に減速とありました。

今は、中南米の国への株式投資は避けた方が良いでしょうか?もしくはGDPが低成長でも投資は別物でしょうか?

僕の心のなかでの優先順位は低い。何回も繰り返しになるけれど、新興国とかフロンティアマーケットとかそういうのに関して僕がしゃべる場合

主にどういう国をイメージしながらしゃべっているかというとベトナム、インド、バングラディッシュ、ルーマニア、エジプトとかそういう

国になる。カザフスタン、コロンビアとか。コロンビアは南米だけどほとんど南米の国は入っていない。今までの新興国というくくり例えばETFでいうとEEMとか。そういうのはほとんど意味ないと思う。何故かというと、中国が入っちゃってるから。

僕は、中国経済というのは、シリアスにおかしいと思うんですね。

それは例えば1990年の頃の日本経済と同じ

シリアスにおかしい状況。坂道を転げ落ちるようにこれからどんどん奈落の底に転げ落ちていくそういう入口に立っている。

だから新興国とかフロンティアマーケットとかそういう大雑把なひとくくりにした口のききかたをすべきじゃないと僕は感じている。

エマージングマーケットとかいう言い方は嫌い。それよかFMという言葉のほうが良いと思う。FMのほとんどは南アジアとか

東欧、イースタンヨーロッパそういう地域になると思う。

フロンティアマーケットへの不動産投資について如何でしょうか。リートなどはありますか?

ないと思う。でも不動産投資とか面白いかもしれない。

99、99%の人にとって、それは僕も含むんだけど、ETFでFMを丸ごと買う方がメイクセンスすると思う。

もっというとティッカーシンボルFMを買っておけばOK

良い国ばっかり含まれてるから。

個別銘柄に降りてきても、この株買いたいな、この銘柄いいねというシャキッとした銘柄がFMの中に含まれている。

なるほど、ぐうの音も出ないなと。自分でポートフォリオを構築してもFMに勝てないな、ちぇっという敗北感に浸りながらじゃあ素直にFM買いますとそういう形で僕はFMのファンになってます。

だからまずFMを買ってください。で、それでもどうしても飽き足らない。何か自分でやりたいという人がいるのであれば個別でストックピッキングするということで現地の証券口座を開設するということを是非したいという冒険的な個人投資家がいるんであれば、

口座開設に値するマーケットをこれから言うと、1、ベトナム、2、バングラディッシュ、3、ルーマニア、4、ワルシャワこの4つだと思う。それ以外はETFでお茶濁すとかそのほかの方法でなんとか対応のしようがある。

だけどバングラディッシュ、とかは現地で口座開けないといけないかなと僕は思っている。

あるいは、ルーマニアもそう思っている。ベトナムはVNMというETFがあるんでそれでお茶濁せるかなと思っているし

あるいはFMを買えば、一番ウェイトが重いのはベトナムなのでそれで大体は要は足りるなと思っている。

これからの僕の時間の使い方とすれば現地で口座を開けていこうかなと思っている。

日本経済に希望はあるか

日本には希望があまりないと思うね。

日本経済は、中国との経済の一蓮托生みたいになってるからさ、日本の輸出の24%とか25%とかの輸出は中国向けでしょ?(2020年で約22%)

直近の数字は見てないのであてずっぽうですが。今後中国の経済が減速するのであれば、日本経済も引きずられんじゃない?

だからもう、ずっと過去30年間は日本はこうすべきだ!政府は何やってんだ!ということを言い続けて今日まできたんだけど

これからはそういう時代ではなく、個人の時代だと思う。世界中の人たちが取り分け新興国とかFMとか低開発国の人たちが今ブロードバンドへのアクセスができるようになって、企業単位、国単位ではなく、個人単位で未来を切り開くということを始めている

そういう世の中になっている。じゃあなぜ日本人だけが政府に何かやってほしいとかそういう甘い考えを持っているわけ?

それって甘えじゃない?あるいは会社にどうしてほしいとか?そういう考えをもっているわけ?それって甘えた考えじゃない?

もう日本の企業に何をやる能力もないというのは非常に明白。そうであれば個人が立つしかないんじゃないのと僕は思います。