金融リテラシーとは?

こんにちは。GA technologies(ジーエーテクノロジーズ)グループ PRチームです。

いま大きく変わりつつある不動産業界に関する情報をお届けするマガジン「オープンファクトブック」。不動産業界のニュースや課題、業界を知る上で欠かせないキーワードなどを解説します。

昨年末、岸田文雄首相は、東京証券取引所の大納会に出席し 「来年(2023年)は資産所得倍増プラン元年として貯蓄から投資へのシフトを抜本的に進めていく」と語り、政府としても「貯蓄から投資へのシフト」を強めていく姿勢を示しました。(※1)

そこで今回のテーマは、今求められる「金融リテラシー」です。

先月のオープンファクトブック「不動産業界トレンド予測 2023」でも、今年の注目のトピックとしてお金・金融と密接に関わる「投資における不動産の注目度アップ」についてご紹介しました。

また、不動産投資だけでなく、住宅購入時に多くの人が利用する住宅ローンなど、金融知識と不動産は密接に関わっています。

金融リテラシーとは

2022年4月から、学習指導要領の改訂により高校で資産形成を含む金融教育が必修になりました。

ここではまず、金融リテラシーの定義について説明します。

金融庁が作成した高校向け金融経済教育指導教材でも引用されている、OECDの「金融教育に関する国際ネットワーク(International Network on Financial Education、INFE)」によると、

金融リテラシーとは、金融に関する健全な意思決定を行い、究極的には金融面での個人の良い暮らし(well‐being)を達成するために必要な、金融に関する意識、知識、技術、態度及び行動の総体。

と定義されています(※2) 。

リテラシーとは、元々「文字を読んだり、書いたりする能力」を意味します。つまり、金融リテラシーはお金に関する知識や判断力であり、個人のより良い暮らしを実現する上で必要不可欠な力と考えられています。この金融リテラシーに対するニーズは、日本だけでなく世界的に重要な課題となっています。

今求められる金融リテラシー

では、なぜ今金融教育の必要性が高まったのでしょうか。

少子高齢化による公的年金の減少と働き方の多様化

日本では、労働人口の減少と高齢者の増加により公的年金制度の財政状況が悪化しています。また、私たちの働き方も年功序列や終身雇用といった働き方から、個人のライフスタイルやキャリアデザインに合わせて転職やフリーランスなどが一般化し、多様な働き方が存在します。これにより、個々人が主体的にライフ・マネープランを考えることが求められるようになりました。

デジタル化によるキャッシュレスの促進と成年年齢の引き下げ

電子マネーの普及やオンライン決済といった金融サービスのデジタル化により、私たちの生活は驚くほど便利になりました。一方で、この「見えないお金」の登場によって、「お金は使えば減るという感覚を感じにくくなってきたのではないか」と懸念する声もあがっています(※3) 。また、成年年齢の引き下げにより、18歳になればクレジットカードをつくったりローンを組む場合に、親の同意が不要になりました。自立した消費者として、デジタル化された金融サービスを上手に利用する上でも、若いうちからお金に対する知識と判断力が求められています。

諸外国に比べた金融教育の遅れと国内ニーズ

日本は諸外国に比べて資産を現金や預貯金として保有する割合が高く、投資には消極的だと言われてきました。実際に「金融リテラシー調査 2022年」によると、金融知識に関する問題の正答率は59%と、欧米諸国に比べて低い数値を示しています(※4) 。

また、この調査の中で、学校で金融教育を「行うべき」と回答した人は71.8%でした。金融教育を受けた認識がある人は7.1%と、金融教育を受けていないからこそ、学校で学びたい・学ばせたいと考える人が多いと考えられます(※4) 。

学校教育における金融教育とは

では実際に、学校ではどのようなことが教えられているのでしょうか。

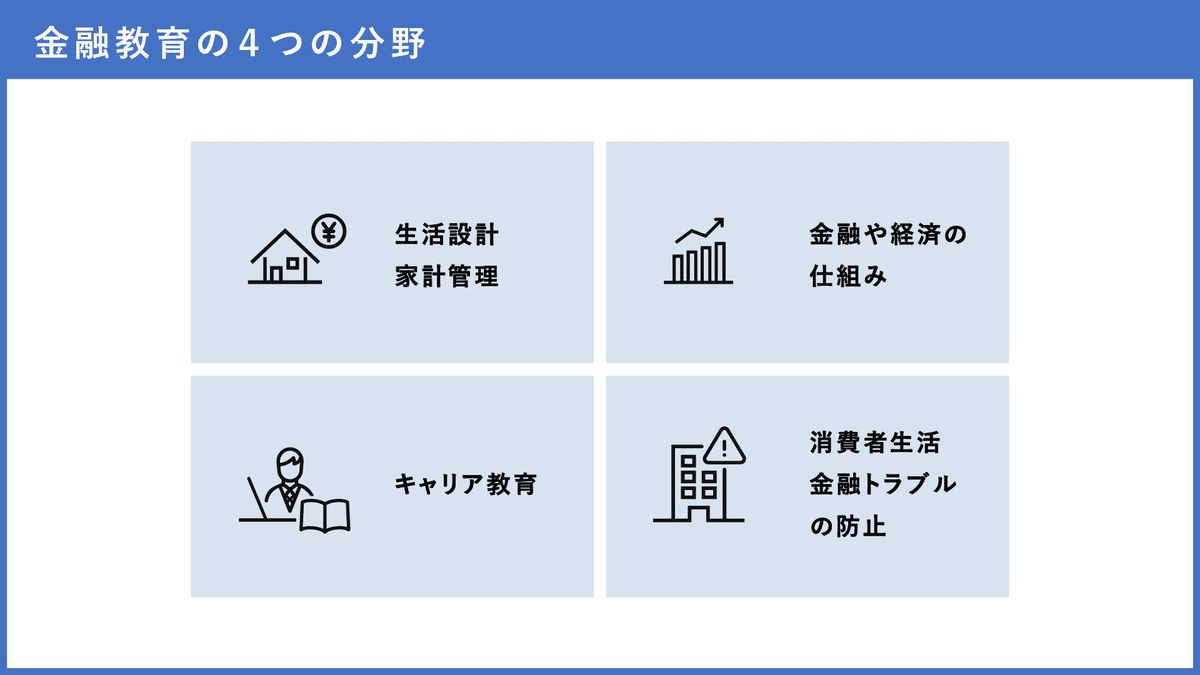

金融広報中央委員会が作成した金融教育プログラムでは、小学校から高校までに学習する金融教育を「1.生活設計・家計管理」「2.金融や経済の仕組み」「3.消費生活・金融トラブル防止」「4.キャリア教育」の4つの分野に分けています(※5) 。

1. 生活設計・家計管理

「資金管理と意思決定」「貯蓄の意義と資産運用」「生活設計」「事故・災害・病気などへの備え」について学びます。「生活費にどれくらいの費用がかかるのか」といった生活の基盤から、万が一の事態への備えなどが該当します。

2. 金融や経済の仕組み

連日新聞などでも話題の物価や、金利に関する金融政策など、「お金や金融の働き」「経済把握」「経済変動と経済政策」「経済社会の諸課題」について学びます。

3. 消費者生活・金融トラブル防止

「自立した消費者」、「金融トラブル・多重債務」など、成年年齢を18歳へ引き下げたことにより懸念される金融トラブルに対応できる知識と判断力を学びます。

4. キャリア教育

将来の仕事と金融・経済・社会との関係づけ、「働く意義と職業選択」を助け、「生きる意欲と活力」「社会への感謝と貢献」を育む内容が盛り込まれています。

これらの金融教育は2022年以前も、家庭科の一環として指導されてきました。今回の改正では、新たに高校の学習指導要領に「資産形成の視点(投資信託を含む基本的な金融商品の特徴や資産形成)」が加わったこと、全国の高校でも必ず指導するように必修となったことなどが大きな変更点です (※6) 。ここでも、冒頭でお伝えした「貯蓄から投資へのシフト」に関するニーズを受けての変更と考えられます。

社会全体の金融リテラシーを高める

金融教育というと学校教育が注目されがちですが、社会人、そして高齢者になっても年代ごとに適切な金融リテラシーを身に付けていくことが求められます。

金融経済教育推進会議によると、働き始めたばかりの若年社会人では「生活面や経済面で自立」を、一般社会人では「社会人として自立し、本格的な責任を担う」、高齢者には「定年退職、年金生活」をテーマに求められる金融知識を整理しています(※6) 。

「資産所得倍増プラン」が動き出した今年、学校で教育を受ける若い世代はもちろん、大人も、変化する社会環境や自身のライフステージに合わせた金融リテラシーを身につけ、日々アップデートしていくことが求められています。

いかがでしたか?

今回は不動産とも親和性の高い、お金に関する知識と判断力「金融リテラシー」を取り上げました。

今後もオープンファクトブックではさまざまなトピックをご紹介していきますので、お楽しみに!

出典・参考

(※1) 「資産所得倍増『2023年は元年』岸田首相が大納会出席」(日本経済新聞/2022年12月30日)

https://www.nikkei.com/article/DGXZQOUA28AR60Y2A221C2000000/#:~:text=岸田文雄首相は30,氏以来9年ぶり。

(※2) 「高校向け 金融経済教育指導教材の公表」内「高校生のための金融リテラシー講座」(金融庁)

https://www.fsa.go.jp/news/r3/sonota/20220317/package.pptx

(※3) 「キャッシュレス時代における家庭の金銭教育」(金融広報中央委員会・知るぽると)

https://www.shiruporuto.jp/public/document/container/cashless/cashless001.html

(※4) 「金融リテラシー調査(2022年)」(金融広報中央委員会・知るぽると)https://www.shiruporuto.jp/public/document/container/literacy_chosa/2022/

(※5) 「金融教育の目標と方法」(金融広報中央委員会・知るぽると)

https://www.shiruporuto.jp/public/document/container/program/program02/program202.html

(※6) 「2022年度から高校の「金融教育」はどんな内容に変わるの?」(東証マネ部)

https://money-bu-jpx.com/news/article034276/

(※7) 政府広報オンライン「知らないと損をする? 最低限身に付けておきたい「金融リテラシー(知識・判断力)」

https://www.gov-online.go.jp/useful/article/201404/1.html

ご取材等を希望されるメディア関係者の方

以下までお気軽にご連絡ください。

株式会社GA technologies 広報

mail:pr at* ga-tech.co.jp *@に変換してください

株式会社GA technologiesについて

社名:株式会社GA technologies

代表者:代表取締役社長執行役員 CEO 樋口 龍

URL:https://www.ga-tech.co.jp/

本社:東京都港区六本木3-2-1 住友不動産六本木グランドタワー40F

設立:2013年3月

資本金:72億3879万8466円(2022年10月末時点)

事業内容:

・ネット不動産マーケットプレイス「RENOSY」の開発・運営

・SaaS型のBtoB PropTechプロダクトの開発

主なグループ会社:イタンジ株式会社、株式会社RENOSY PLUS、株式会社神居秒算など他12社