【日米株価指数】令和5年11月19日 FXAceのトレード日誌

このノートは11月24日、追記30で終了しました。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

このノートは日米株価指数(基本的には日経平均とS&P500)について

テクニカル分析、エリオット波動、フィボナチ比率、オプションフロー、フラクタル、需給、センチメント、ファンダメンタルズ等

を用いた分析を行い、個人的な感想を書き綴った日誌です。

注1: 通常、毎週日曜日19:00(日本時間)に投稿

注2: 当ノートは11月24日まで更新を行う予定

注3: 高α(アルファ)値を求める方に適した日誌 (主要な指数について記す 【例】TOPIX、マザーズ、米ドル建て日経、NYダウ、ナスダック)

注4: 重要な追記毎に価格を引き上げる (執筆開始直後の購入がお得)

この日誌は内容を考慮し、初回価格1288円に設定する。

注5: 特典を加味すると月3回以上購読されている方にとっては定期購読マガジンのほうがお得

注6: 通常20回程度(4-5回/日程度)の追記を行う

以前投稿した日誌 (無料閲覧可)

2023年5月21日

2020年11月5日

当ノートは動きがあれば適宜追記(情報のアップデート)を行っています。追記を含めた値段として購入のご判断をお願いいたします。31免責事項当記事は、筆者個人の相場感・トレード日誌を公開したものです。当記事の内容はあくまで個人的見解であり、今後の相場がどうなるかを保証するものではなく、特定の銘柄の売買を推奨するものでもありません。また、当記事は具体的な投資助言を行うものではなく、当記事を投資判断の参考にする読者の投資判断の一切について責任を負いかねます。記事内容の無断転載は固くお断りいたします。免責事項をご理解、ご了承頂いた方のみ、購入をお願いいたします。免責事項

当記事は、筆者個人の相場感・トレード日誌を公開したものです。当記事の内容はあくまで個人的見解であり、今後の相場がどうなるかを保証するものではなく、特定の銘柄の売買を推奨するものでもありません。また、当記事は具体的な投資助言を行うものではなく、当記事を投資判断の参考にする読者の投資判断の一切について責任を負いかねます。記事内容の無断転載は固くお断りいたします。免責事項をご理解、ご了承頂いた方のみ、購入をお願いいたします。

本文

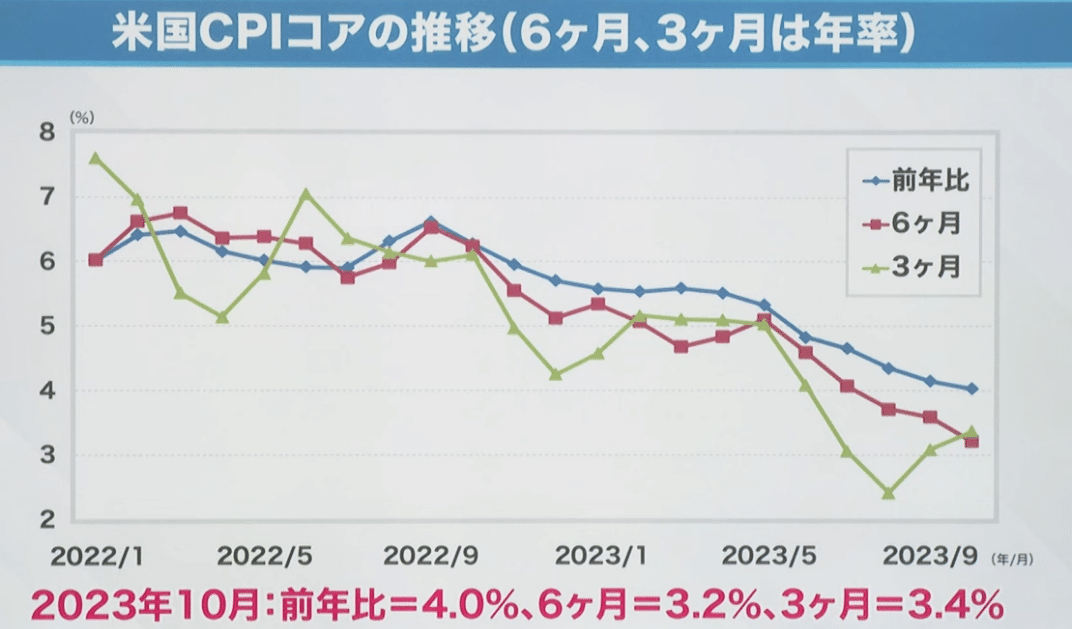

米10月消費者物価指数(CPI)

インフレ率はここ数カ月変動がやや大きいが、昨年付けた40年ぶり高水準からは大幅に鈍化している。この結果を受け、FRBの利上げサイクルは終了したということが織り込まれたため、株価は大きく上昇し、利回りは低下した。利上げの可能性はゼロになり、早ければ24年5月に利下げが行われる可能性が織り込まれた。

追加利上げのハードルはますます高くなったと言える

家賃やパーソナルケア製品・サービスなどが上昇。医療保険料の算出方法を変更したことも寄与した。一方、航空運賃や中古車価格は低下した。

医療保険料算出方法の変更は上昇圧力をもたらすと報道されていたが、実際には下方圧力をもたらした。(Timiraos氏のツイート参照)

That YoY health care services in the CPI was going to decline notably from October 2022 to October 2023 was known one year ago!

— Nick Timiraos (@NickTimiraos) November 15, 2023

See: https://t.co/65HXjHlgOT

Listen to Steve, stick to credible sources, don't get zombified by fintwit charlatans peddling conspiracy brain melt https://t.co/MMpFlB7wRE pic.twitter.com/ecgQAzOyKx

総合CPIの約3分の1を占める住居費は0.3%上昇。伸びは前月の半分にとどまった。コアCPIを金融当局の目標にまで引き下げるには、このカテゴリーが継続的に減速することが鍵になるとエコノミストはみている。帰属家賃も伸びが鈍化し、ホテル宿泊費は低下した。

住宅とエネルギーを除いたサービス価格は前月比0.2%上昇。前年同月比では3.7%上昇と、ほぼ2年ぶりの低い伸びとなった。金融当局者はこのカテゴリーの重要性を強調しているが、インフレ動向を判断する上では別の物価指数を使用している。

サービスとは異なり、財価格の持続的下落がここ数カ月、消費者に一定の安堵(あんど)感をもたらしている。食料品とエネルギーを除いた、いわゆるコア財価格は5カ月連続で下落した。

インフレ調整後の平均時給は、10月に3カ月ぶりに上昇した。

生産者物価・輸入物価共に減速したことはFRBの利上げサイクルが終了したという見方を補強することになる。

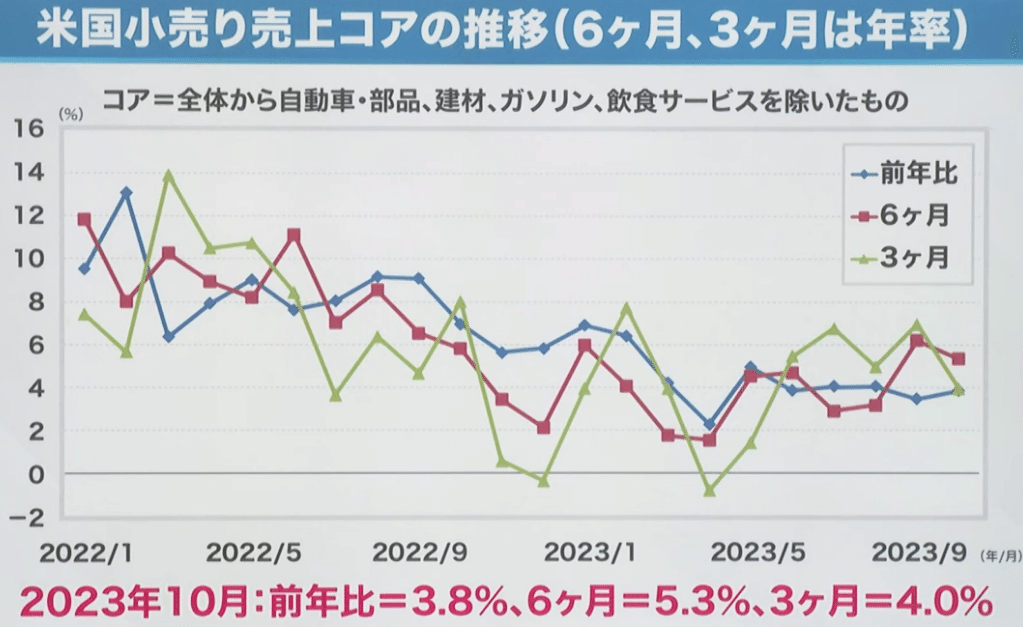

10月小売売上高

米商務省が15日発表した10月の小売売上高(季節調整済み)は前月比0.1%減少した。自動車や趣味などへの支出が減少する中、7カ月ぶりのマイナスとなった。市場予想(0.3%減)ほどは落ち込まなかったものの、需要鈍化を示唆し、FRBによる利上げ終了観測を強める可能性がある。

10月から始まった住宅ローンの支払いが支出減少に影響しているのだろう。但し、雇用情勢は堅調なので、消費の崩れは確認されていない。

コントロールグループは前年同月比で+3.8%と悪くはない。

消費者の需要とインフレ鈍化の兆しは、長期にわたるFRBの利上げ停止の必要性を正当化している。

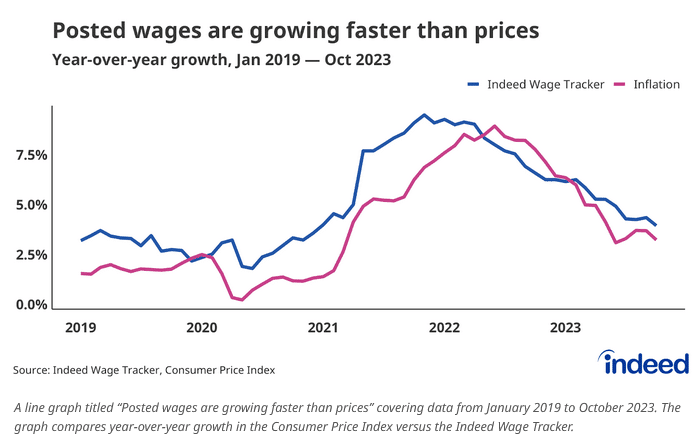

米雇用情勢 by Indeed

今後の米雇用情勢の動向はFRBの政策政策判断に大きく影響するだけでなく、株価、債券市場の方向性を決めることになるので、最新のIndeedの分析を確認する。

雇用主の雇用意欲は、数年前ほど熾烈ではなくなっています。2021年12月31日のピークから、Indeedの求人掲載指数は2022年11月初旬時点で22.5%減少しており、連邦政府の求人数も2022年3月の最高値から2022年9月時点で20.6%減少しています。これらの指標の減少の一因は、雇用主が多くのポジションを埋めることができたためです。2022年10月時点で、総雇用は2020年2月のパンデミック前のピークよりも3%増加しています。

同時に、多くの雇用主は、経済成長の減速、変動する消費者の需要、および高金利を考慮して、スタッフ配置計画を見直しています。求人の減少は、以前は好調だった産業に関連するセクターで最も顕著です。その中には、株価が下落し、採用計画が現実的なものに戻ったテクノロジー産業が含まれます。対面サービスを提供する企業に関連するセクター、例えばレストラン、ホテル、病院などは、引き続き堅調な雇用需要の源を表しています。

雇用主は自社の給与計算書に新しい労働者を追加することに対して熱心でなくなっているかもしれませんが、既存の労働者を維持することには満足しているようです。全体的な労働者への需要の減少は、主に新しい労働者への需要の低下を通じて現れています。今年初めに一時的に上昇した後、2022年9月時点での全体の解雇率はわずか1%であり、これはパンデミック前には過去最低を示していた水準です。一部の業界では、小売業を含む一年の間に解雇が劇的に減少しています。2020年2月、つまりパンデミックが始まる直前、小売業の解雇率は1.9%でした。2023年9月時点での最新のデータによれば、小売業の解雇率は実質的に半分以下の0.9%にまで低下しています。

2023年末に向けて、少なくとも2021年後半と2022年の水準と比較して、労働者は以前ほど辞めていないことは明らかです。パンデミック直後の急激で注目すべき離職の急増は、「Great Resignation」と呼ばれました。求人機会が増え、労働者への競争が激しかった時期でした。離職に関するデータは、労働者が仕事を辞めた後どこに行くかを教えてくれませんが、連邦政府の他のデータはそれを示しています。これらのデータによれば、「Great Resignation」は転職が増加した時期でした。

継続しているアメリカの労働市場の鈍化の最も顕著な兆候の1つは、賃金が最近ほど急速に成長していないことです。雇用主の需要の低下、労働供給の増加、辞職の減少により、雇用主はより少ない昇給を行っています。賃金成長の減速は、Indeed Wage Trackerや連邦政府の指標を含むさまざまな賃金成長の指標で見られます。Indeed Wage Trackerは2022年1月に最初にピークに達し、アトランタ連邦準備銀行のWage Growth Trackerは2023年初頭に最後にピークに達しました。

賃金上昇率 > インフレ率 = プラスの実質賃金

長く続いたマイナスの実質賃金はインフレ率が大幅に低下したためプラスに転じた。

多くの面で、ポストパンデミック後の数年は未知の領域です。毎日新たな証拠が出てきて、経済の地図や予備計画が古くなり、これからどうなるかを正確に案内するのに不十分かもしれません。現時点では、労働市場は、高い需要と制約された労働供給が必ずしも恒久的なインフレをもたらすわけではないことを示しています。賃金の成長は、失業率の急激な上昇なしにも減速することができます。労働市場から離れた労働者も呼び戻すことができます。市場に対する楽観的な見方が実際には正しいかもしれません。

また、最初の数年で軽減された可能性のある最も簡単な障害だけが残り、最後の1マイルに最も高く、最も難しい障害だけが残された時期に入る可能性もあります。労働市場がここまでの旅が比較的痛みが少なかったことは、実際には痛みが来ないことを保証しません。過去20か月の引き締まった金融政策の完全な効果は私たちの前にあり、広く予想されているように事態がさらに減速するかもしれません。そして、期待通りに条件が冷え続けない場合、FRBはより一層引き締めざるを得ないと感じるかもしれません。これまで見てきたわずかな緩やかな減速の代わりに、より直ちに減速を強いるかもしれません。

2024年に対する楽観的な見方があるかもしれませんが、過度に期待しすぎない方が良いでしょう。

日本

Q3 GDP

四半期別の実質成長率(季節調整系列)

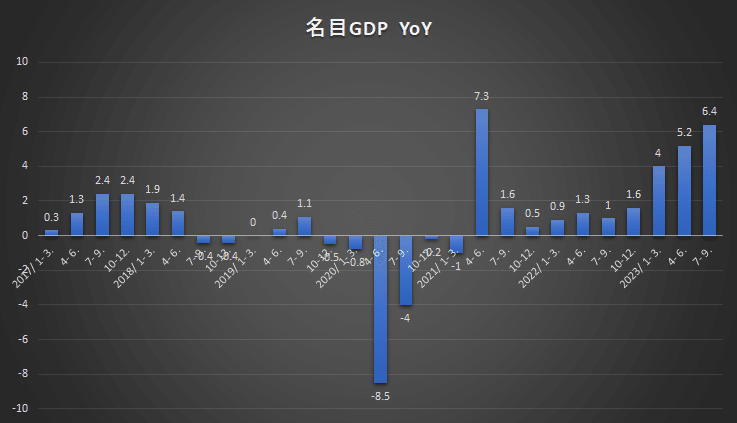

四半期別の名目成長率(季節調整系列)

内閣府が15日に発表した2023年7~9月期GDP統計(速報値)で、実質GDPは前期比年率-2.1%となった。マイナス成長となるのは、2022年7~9月期以来1年ぶりのことだ。ただしこのマイナス成長は、前期の実質GDP成長率が前期比年率+4.5%と大きく上振れたことの反動という側面が強い。前期に大幅に減少して成長率を押し上げた輸入が増加に転じたことが、同期の成長率が大きく下振れた主因であることを考慮すると、数字ほど悪いわけではない。

実質個人消費は前期比-0.0%、実質設備投資が同-0.6%と、内需の柱がともに2四半期連続でマイナスとなっており、景気の基調には弱さも目立っている。

前年同期比は+1.7%から+1.2%へ減速し、2期連続の減速となった。

名目GDPは+5.2%から+6.4%へ加速。今年も税収は大きく伸びることが確実な情勢。消費が弱い中で税収が増える。つまり、税を取りすぎであり、減税し、消費を下支えすることが今後の経済成長率の安定化に寄与するはずである。

7~9月期のマイナス成長:再び需要不足に

— 滝田洋一(日本経済新聞+WBS) (@yoichitakita) November 15, 2023

①4~6月期の需要超過幅はGDP比0.1%。そこから逆算した潜在GDPは558.6兆円。

②7~9月期の実質GDPは年換算で555.1兆円。

③555.1兆円-558.6兆円=▲3.5兆円。つまり3兆円あまりの需要不足の勘定。

ーー需要不足の解消で経済対策は不要といった声も聞かれたが。

センチメント

CNN Fear & Greed

11/17/2023

58 vs 42(11月10日)

Yardeni Bull Bear

11月14日

2.19 vs 2.06

NAAIM Number

AAII Investor Sentiment Survey

強気派が多すぎるので指数の上値は重たいのだろう。短期的には調整待ちが妥当。

個々の投資家による最新のAAIIセンチメントサーベイによれば、株式の短期の展望に対する個人投資家の楽観感情は続いて上昇しました。一方で、悲観感情はわずかに増加しました。

強気派、次の6か月で株価が上昇するとの期待は1.2ポイント増の43.8%に上昇しました。楽観感は、14週間のうち4回目で歴史的な平均の37.5%を上回っています。

ニュートラルは、次の6か月で株価がほぼ変わらないとの期待は、2.1ポイント減の28.1%になりました。ニュートラルは、11週間のうち8回目で歴史的な平均の31.5%を下回っています。

弱気派、次の6か月で株価が下落するとの期待は、0.9ポイント増の28.1%になりました。悲観感は、11週間のうち4回目で歴史的な平均の31.0%を下回っています。

ブルベアスプレッドは0.3ポイント増の15.7%になりました。ブルベアスプレッドは、11週間のうち3回目で歴史的な平均の6.4%を上回っています。

今週の特別な質問では、AAIIのメンバーに対して第3四半期の収益に対する彼らの認識について尋ねられました。以下は回答

ほぼ私の期待に合致していた:47.5%

私の予想よりも良かった:29.3%

私の予想よりも悪かった:6.0%

よくわからない/意見なし:17.0%

センチメン、株へのエクスポージャーは近々短期調整が始まることを示唆しているように見える。

フロー・需給

BofA

テクニカルおよびマクロ経済的な逆風が強まっているため、投資家は最近大きく上昇したリスク資産を手放すべきだと、マイケル・ハートネット氏がアドバイスした。

S&P500種株価指数が10月27日に直近の安値を付けた後、「劇的なリスクラリー」が起こったとハートネット氏はリポートで指摘。ハイイールド債のスプレッド縮小や、小型株と米地銀株、ディストレスト状態のテクノロジー株、中国関連資産などの幅広い上昇を挙げ、投資家はそこから撤退すべきだと論じた。

独自の「ブル・ベア」指標は過去5週間、逆張りの買いシグナルを発しているという。歴史的に、この買いシグナルが始まってから株価は中央値で1-3%上昇しており、今回のS&P500種のターゲットは4500になる。ハートネット氏は「これより上の水準」での売りを推奨した。

米連邦準備制度の利上げは完了したとの見方が強まる中、リスク資産は今月上昇。EPFRグローバルのデータを引用したリポートによると、世界の株式ファンドには11月15日までの1週間に235億ドル(約3兆5000億円)が流入。今年2番目の流入額となった。

債券利回りが5%から4%台へと低下したことで、金融環境が緩和されリスク意欲が高まり、ハートネット氏が言及した資産クラスが買われた。一方、利回りが3%まで低下すれば、リセッション(景気後退)の兆候と受け止められ、リスク資産への弱気が強まるという。

見通し悪化は既に原油価格に表れているかもしれない。「原油はいまや、低迷する需要や『地政学的リスクは今がピーク』との説から弱気相場(9月の高値から22%下落)に入った」とハートネット氏は指摘した。

FEDバランスシート

$45.70Bの減少となった。

準備預金残高

$62.805Bの増加となった。

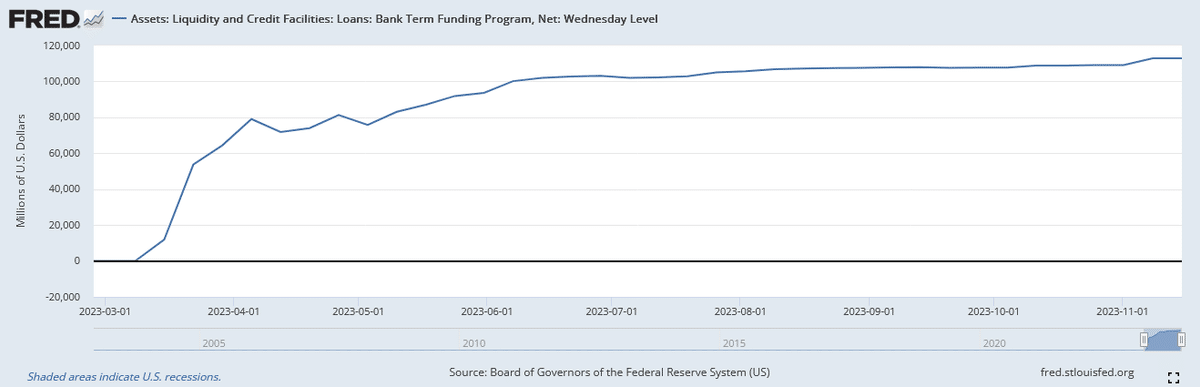

BTFP

$112.935B → $112.942B

徐々に増加している。

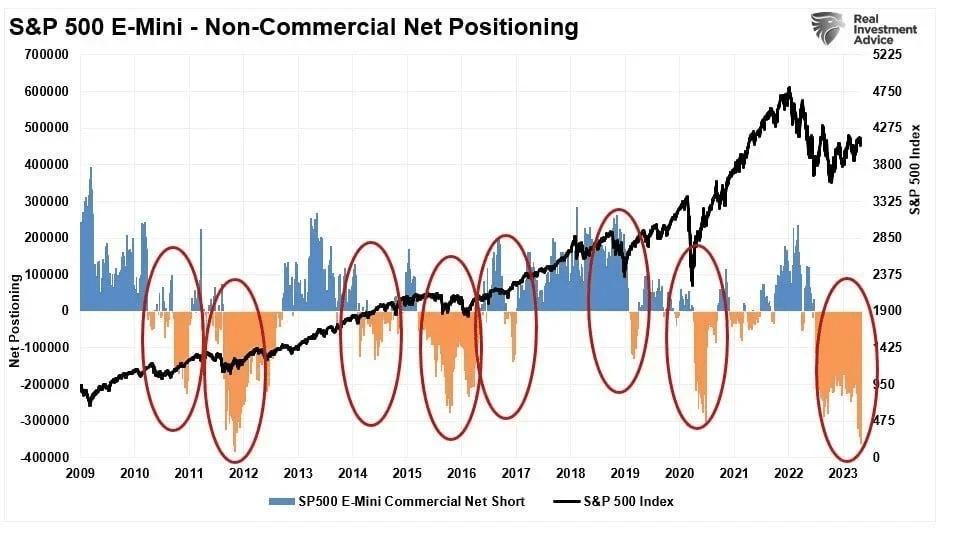

CFTC S&P500 非商業部門ネットポジション

先々週からネットショートポジションは大幅に増加。リバウンド局面でショートポジションを構築している模様。

米株価指数 SPX・S&P500

まずは11月12日付けの日誌に記した内容を確認する。

添付貼り付け開始

添付貼り付け終了VIX

ボラティリティ売りが続き、$13台まで下げて先週の取引を終えた。6月以降、$13前後から反発する流れが定番になっているので、来週はボラティリティ上昇、株価指数短期調整となるかもしれないことに留意。

SKEW

26WMA $142

コール買い優勢で急騰。相場全体の動向には注意が必要な局面。

MOVE

26WMA $116

$132前後で上値を抑えられている。ボラが更に低下するのであれば$101方向へ。

米10年債利回り

先週末はムーディーズによる米国債見通しの修正が話題になっていた。無風だろうと考えていたが、やはり無風に終わった。

下図は12日付け日誌の本文に載せたチャート。ほぼ見立て通りの動きとなった。

今週は4.694%からの下落幅に対して調整するイメージ。

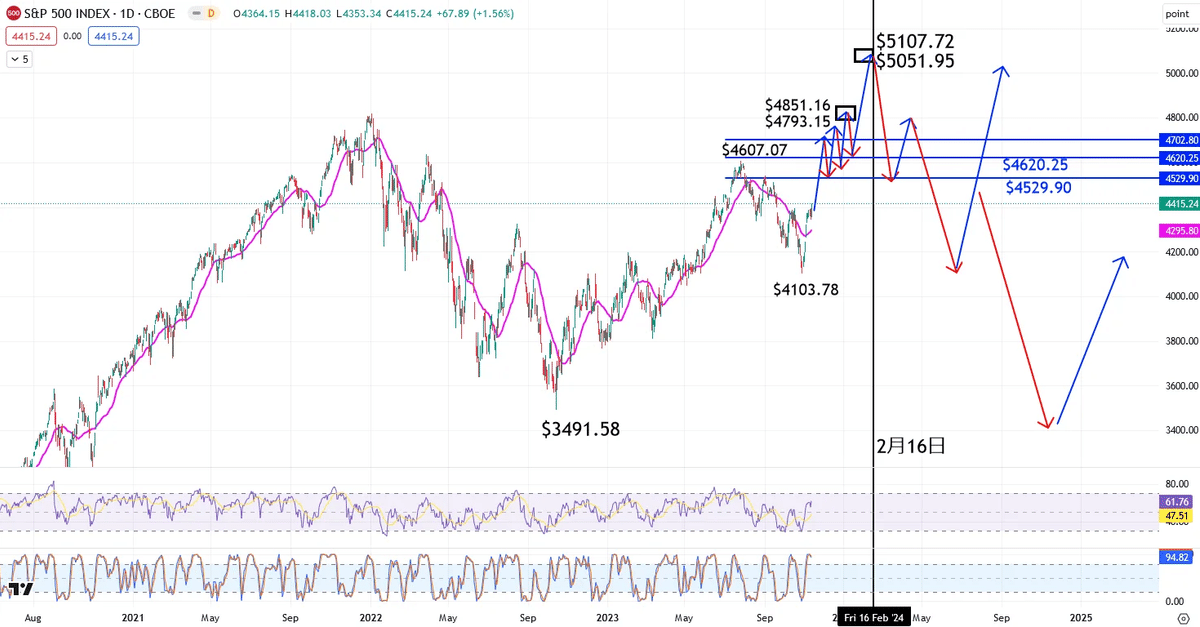

SPX

中長期

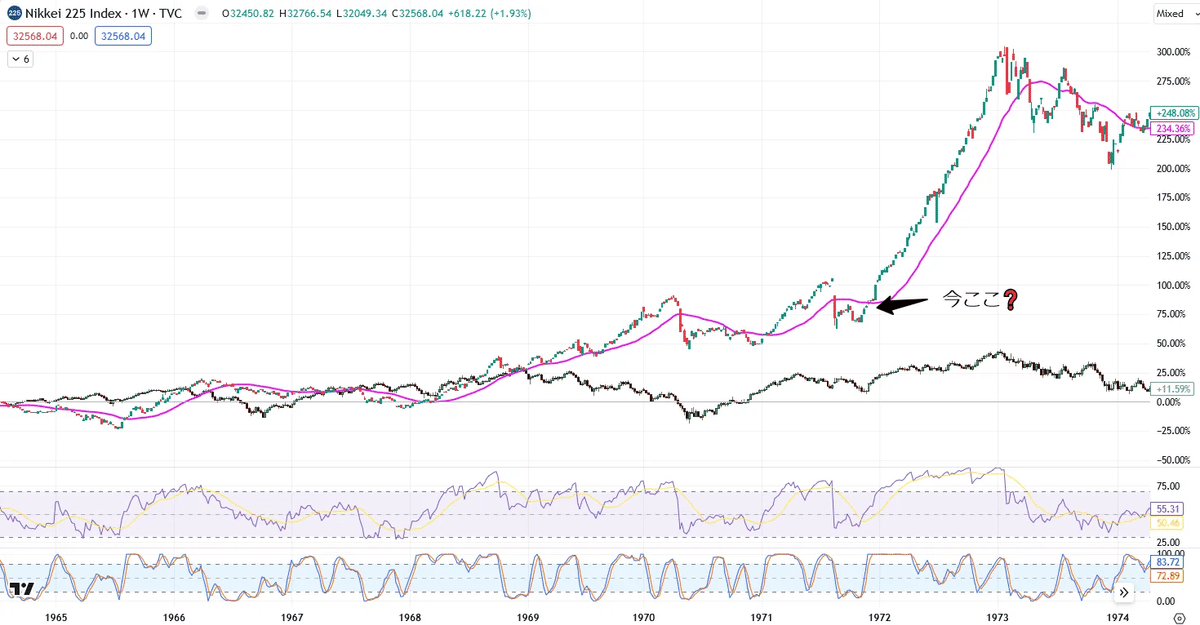

11月5日付け本文に記した通り、Zweig Breadth Thrustのシグナル点灯を受けて見通しを変更した。

上図の値動きは1971年12月以降の値動きを参考にしている。

新高値を付けた後、調整入りするイメージ。調整の程度は雇用情勢次第。

5YMA $4021

10YMA $3163

5MMA $4419 (以上を維持できれば上昇トレンド継続)

26MMA $4228

100MMA $3190

26WMA $4386

100WMA $4173

200WMA $3958

26DMA $4323

100DMA $4409

200DMA $4266

短期

11月17日(金)に示したシナリオ・見通しは下図の通りだった。

26MA $4401

高値圏での推移が続いている。$4500台前半で上値を抑えられて一旦調整を挟んだ後に高値を更新するという値動きがセンチメントを考慮すると妥当と判断。

$4500台前半を超えると$$4600前半へ。

フラクタル

1971年12月~1972年の値動きを参考にした今後の見通しは以下の通り。

上図の値動きを参考にすると今後の値動きは下図のようになる。

季節性

過去20年の季節性を確認すると、11月中盤から後半にかけて崩れていることがわかる。これは11月のSQ日前後に調整することがよくあるため。短期調整を経て年末年始へ向けて上昇再開するという流れになっている。今後、調整があればチャンスと捉え、欲しい銘柄を買い増す予定。

今週の決算発表

注目するのは日本時間22日早朝に発表されるNVIDIAの業績発表。

日経平均・CFD

11月5日付け日誌に記した内容を確認する。

添付貼り付け開始

添付貼り付け終了裁定残

買い残(青)6674億円 vs 5148億円

売り残(赤)60億円 vs 409億円

差額 (黒)

海外投資家

東京証券取引所が16日に発表した11月第2週(11月6~10日)の投資部門別売買動向は、現物の海外投資家が783億3238万円と3週連続の買い越しとなった。先物ベース(日経225とTOPIXの先物・MINI合計)では外国人は1兆358億円の買い越し。現物・先物の合計では1兆1142億円と6月第1週以来の大幅な買い越しとなった。

現物での個人投資家は2545億2802万円と2週連続の売り越し。信託銀行は547億1510万円と3週ぶりで売り越した。事業法人は984億7245万円と6週連続で買い越した。

騰落レシオ

空売り比率

日経VI

PBR

7月、9月の天井 1.37倍-1.39倍

10月の戻り高値 1.33倍

短期的には調整があってもおかしくない水準に到達。1.3倍台後半に達すると要注意。

中長期の見通し

ドル円と日本経済 (2012年12月13日時点) pic.twitter.com/LgSmaeeUjE

— FXAce (@Zoukers) September 5, 2013

アベノミクス始まる前が懐かしい。最高だった@Zoukers: これが其の時の#ドル円値動き予想と#日経平均予想 pic.twitter.com/EOhwqhyLTL

— FXAce (@Zoukers) August 27, 2015

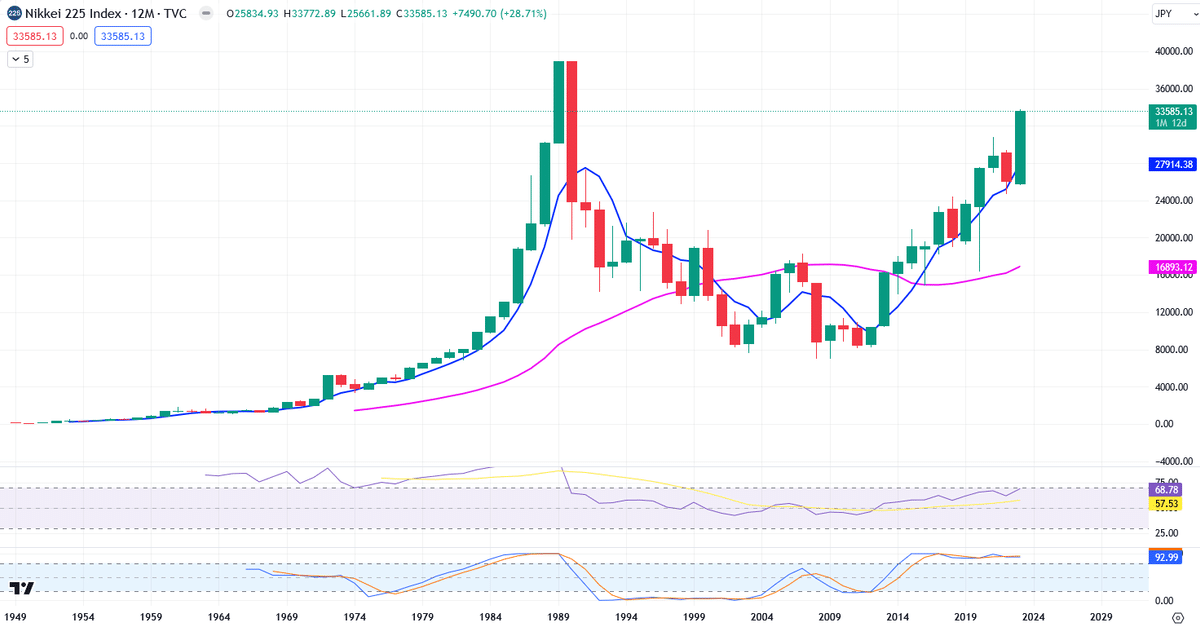

2025年中(巳年)に50000円前後へ上昇するというイメージ。この見立てが正しければ、現在進行している調整が拡大しても、1月4日安値25661.89円を下回ることはない。

26MMA 28644円

5YMA 27914円

5MMA 32419円

10MMA 31051円

26WMA 32260円

100WMA 28717円

200WMA 27225円

26DMA 31979円

100DMA 32316円

200DMA 30713円

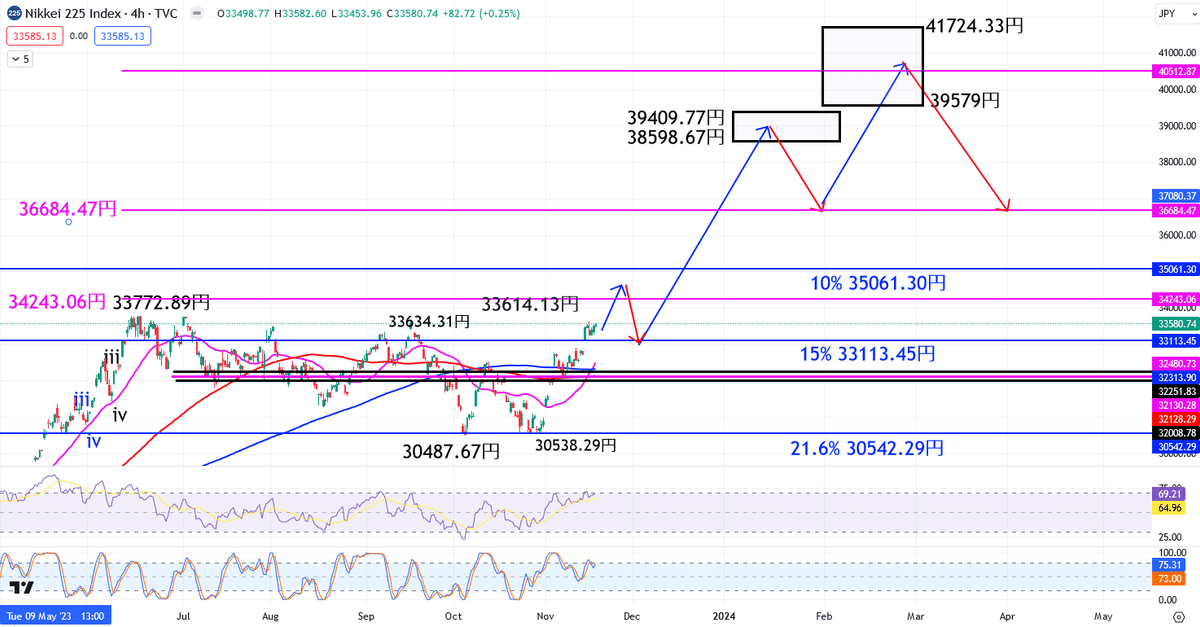

短期

日経CFDについて、先週投稿した日誌の追記37に載せたチャート以下の通り。

26MA 33266円

短期見通しを堅持。33204円以上で推移すれば34000円台へ。

34237.93円以上へ上昇できれば上昇トレンドが維持され、更に上昇する可能性が高まる。

日経平均

12日付け日誌の本文に載せた見通しを堅持。

ウォーレン・バフェット氏

米著名投資家ウォーレン・バフェット氏が率いる投資会社バークシャー・ハサウェイが17日、円建て社債の発行条件を決めた。日本株への継続投資が期待される中、4月に続き円債市場で資金調達した。

主幹事によると、バークシャーは3年債を中心に5本立てで総額1220億円を起債した。同社の円債として過去2番目に長い35年債も起債した。年限が最も短い3年債の利率が0.955%に決まった。

経験則上、バークシャーは事前に株を買った上で後から社債で円を手当てしている可能性が高い。今後、投資先の発表が行われる可能性に留意しておきたい。

今週の注目経済指標

20日(月)

21日(火)

22日(水)

23日(木)

24日(金)

24日(金)に発表される日本の消費者物価指数(CPI)に注目する。10月は激変緩和措置の効果半減で物価を押し上げることになるのだが、特に注目するのはその影響を受けない生鮮食品及びエネルギーを除くコアコア指数となる。

先日発表された東京都10月のコアコアCPIは9月から0.1%減速していた。値下げというニュースもちらほら耳にするし、輸入・生産者物価は大きく減速中。欧米中の物価は減速傾向が鮮明になっている。加えて、原油価格も下落トレンドが継続している。この状況で消費が弱い日本の消費者物価が上昇するはずがない。今後、コアコア指数と共に総合・コア消費者物価は減速傾向が鮮明になる。

本文はここまでとします。今週もよろしくお願いします。

追記1 08:00 11/20/2023 TOPIX

下図は12日付け日誌の追記1に載せた今後の見通し。2015年以降の値動きを参考にしたもの。

2017年以降の値動きを参考にすると、今後の見通しは下図のようになる。

短期的には2300円台後半を維持し、2500円を目指す値動きをイメージしている。

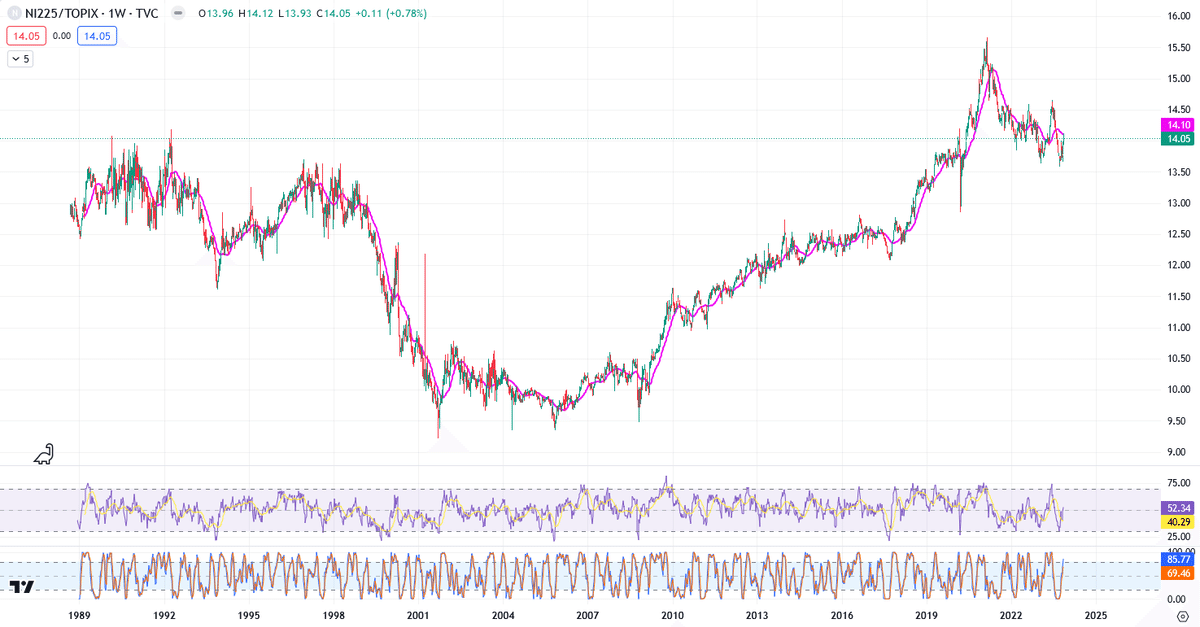

NT倍率

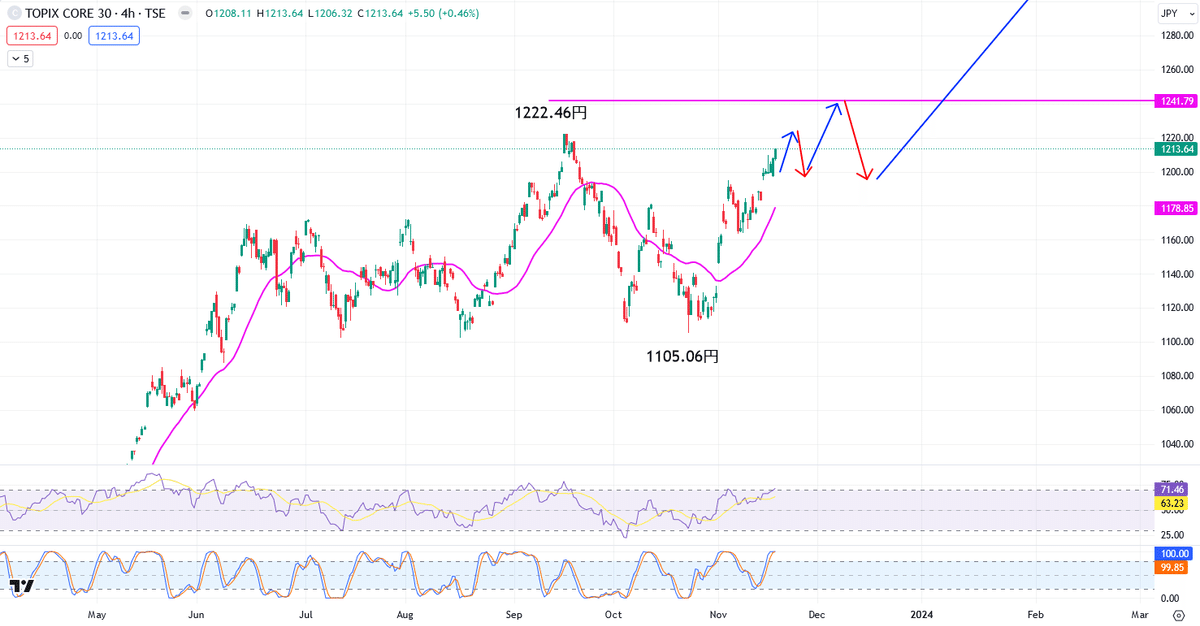

追記2 08:25 11/20/2023 TOPIXコア30

下図は先週投稿した日誌の追記2に載せた今後の見通し。

短期的なイメージは下図の通りだった。今のところ、イメージ通りに上昇中。

1105.06円から5波動構成の上昇波で1200円台中盤まで上昇後に短期調整を挟んだ後に更に上昇するイメージ。

追記3 08:34 11/20/2023 マザーズ指数

下図は先週の日誌に載せた二つの短期見通し。

5波動の上昇波で800円前後まで上昇後、下落に転じる。

もう一つの見方としては618.70円で2020年10月高値からの調整は終了(フェイラー)し、既に長期上昇トレンドは再開したというものになる。

何れにしろ、短期的には先週の安値667.54円以上で推移できれば、700円台前半を目指すイメージ。

26MA 678円

26MMA 773円

中長期的な視点に立てば、600円台前半や500円台というのは誤差の範囲で、何れ大きく上昇するとイメージ。500円台へダメ押しした後に上昇トレンドが始まる値動きが理想的。

追記4 08:44 11/20/2023 米ドル建て日経平均

11月5日付け日誌の追記5に載せた見通しは下図の通り。イメージ通りに上昇した。

$227-$228まで上昇後、短期調整を経て更に上昇する値動きをイメージしている。

中長期

26MMA $216

2022年10がつにつけた安値$177台以上を維持できれば、HHHLが継続し、最高値を更新する値動きをイメージしている。

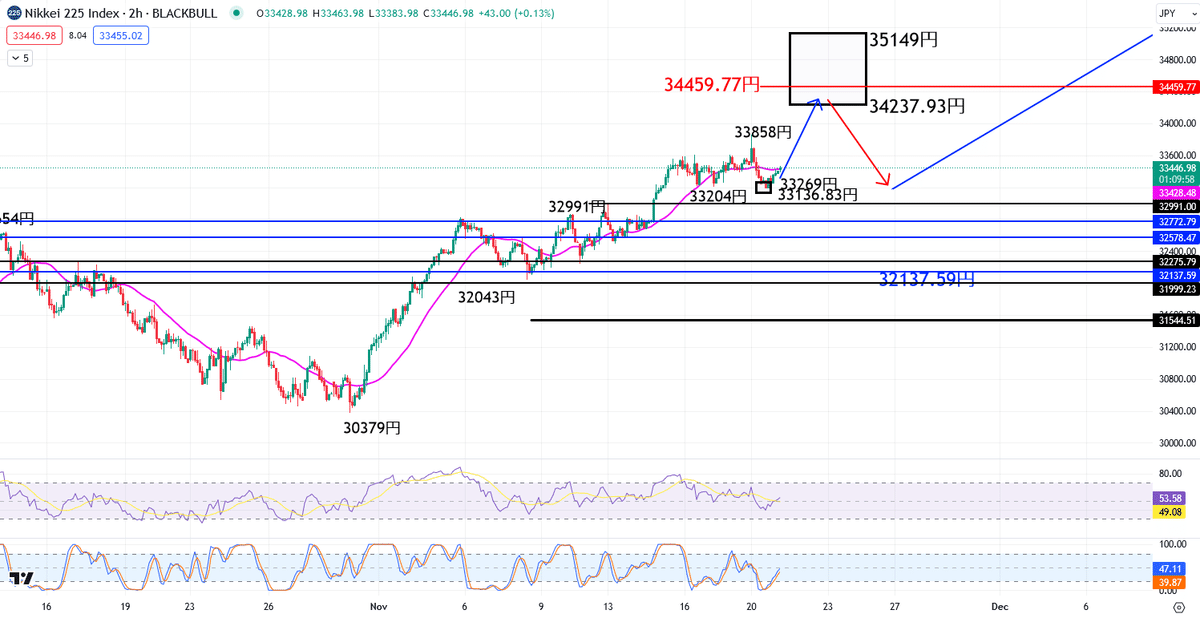

追記5 10:44 11/20/2023 日経CFD

下図は本文に載せた見通し。

高値を更新後、一旦調整する値動きを想定していたがその通りとなった。

ストップを巻き込んで急騰後、6月高値を超えることが出来ないと見ると、利益確定売りとストップを巻き込んで下落という感じだろう。

33400円台で下げ止まり、34000へ向けて上昇再開する値動きをイメージしているがどうなるか。

追記6 10:49 11/20/2023 寄与度の高い銘柄

下図は12日付け日誌の追記4に載せたチャート。見立て通りの値動きで上昇トレンドを維持している。

この銘柄の上昇トレンドが続く限り、日本株が崩れることはないだろう。

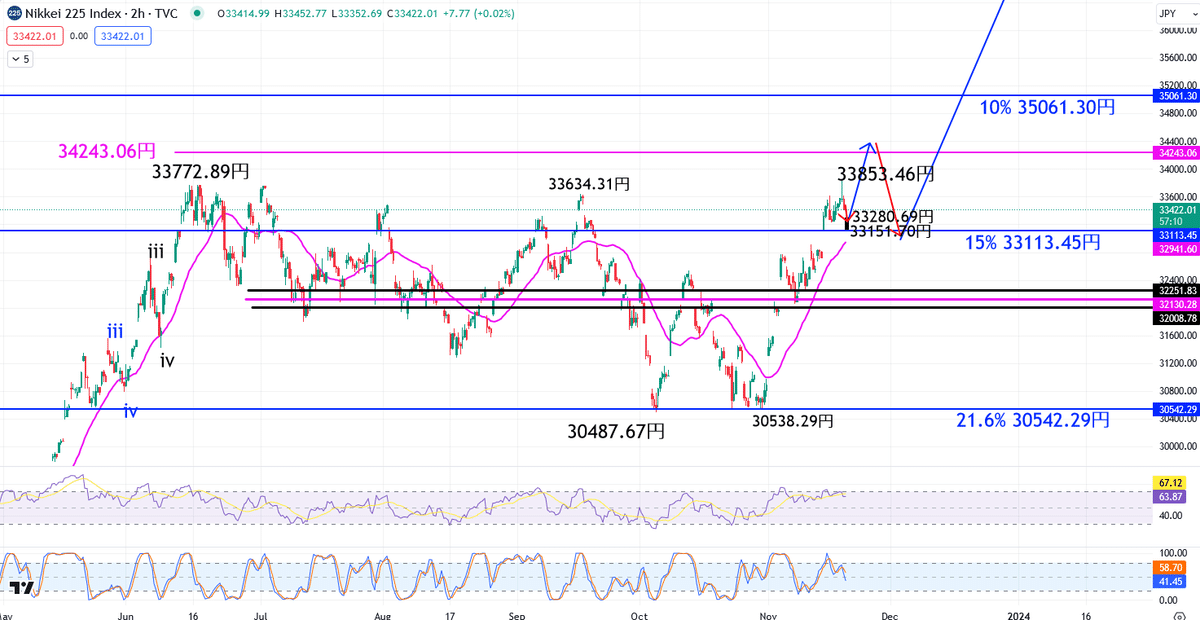

追記7 14:03 11/20/2023 日経平均

33853.46円を付け、アベノミクス開始以降の高値を更新した。

短期的には33280円辺りから33100円台まで調整が拡大する可能性あり。短期調整終了後、34000円台へという値動きをイメージ。

26MA 32942円

追記8 15:17 11/20/2023 日経CFD 追記5の続き

先ほどと比べると値動きはハッキリした。

もう少し調整が拡大後に買いが優勢になるとイメージしている。

追記9 20:57 11/20/2023 台湾10月輸出

ドル建て輸出額は徐々に回復している。

10月の前年同月比は-4.5%へ鈍化したが、11月以降はプラスに転じる可能性が非常に高い。

また、台湾輸出受注も回復し始めている。前年同月比は14か月連続で前年同月比割れしたが、11月以降プラスに転じる可能性が高い。半導体株にとっては追い風として捉えられるだろう。

追記10 07:10 11/21/2023 VIX

26MA $14.17

$13.30台まで低下。ボラティリティ売りが続いているが、要警戒レベルに到達したことに留意。$13台を下回れば$11台へ。$13台で下げ止まれば$15台へ。

26DMA $17.01

追記11 07:30 11/21/2023 SPX

$4500前半の抵抗帯を突破した。

先週からSPYのガンマエクスポージャーは$455に集中していたので、SPXが$4550まで上昇したことは納得できる。

現時点のガンマエクスポージャーは$460に集中している。

$4530台を超えたので、今後$4600前半へ上昇する可能性が高い。

1971年12月以降の値動きを参考にした見通しだと、$4700まで上昇後に4%程度の調整で$4500台前半へ押し目を作る値動きになる。

追記12 07:45 11/21/2023 NDX

下図は12日付け日誌の追記11に載せた今後の見通し。

既に戻り高値だった$15932.05を超えた。

26MA $15482

次は$16100台が目途になる。短期的には買われすぎサインが出ているので、上値を追いかけるのは避け、短期調整を待つ。

5日付け日誌の追記6に記した内容を参考までに添付しておく。

追記13 08:55 11/21/2023 日経CFD 追記8の続き

33204円を僅かに下回ったものの、見立て通りに下値目途レンジで買いが優勢となった。

33186円以上で推移できれば、34000円台へ。

26MA 33429円

ドル円が予想通りに軟調に推移しているので、米国株に比べると日本株は軟調な値動きになっている。

日銀が発表した9月全国企業短期経済観測調査(短観)によると、全規模全産業の2023年度想定為替レートは1ドル=135.75円で、前回6月調査時点(132.43円)から円安方向に修正されているものの、148円で取引されている現状とは大きな開きがあり、20日はトヨタなどの輸出関連に売りが出ていたもののまだ余裕があると言える。但し、今後更にドル安が進むと、影響は大きくなる。

追記14 17:53 11/21/2023 米10月先行指数

米Conference Boardが発表した先行指標(LEI)によれば、2023年10月におけるアメリカの先行指標は、前月比0.8%減の103.9(2016年=100)となり、9月に0.7%減に続き、続落した。LEIは、2023年4月から10月の6ヶ月間で3.3%の減少となり、前の6ヶ月間(2022年10月から2023年4月)の4.5%の減少よりも小幅でだった。

"主要な先行指標の中で、企業の業況への消費者の期待の悪化、ISM®新規受注指数の低下、株価の下落、信用状況の締め付けが、最近の指数の減少を引き起こしました。9月の一時停止の後、LEIは近い将来の景気後退を示しました。Conference Boardは、パンデミックの節約が枯渇し、義務的な学生ローンの返済により、アメリカ経済が非常に短い不況に転落すると予想しています。予測では、実質GDPは2024年にわずか0.8%拡大すると見込んでいます。"

前年同月比は底打ちした可能性があるとのこと。通常、底打ちする前から経済は景気局面入りするのだが、今回は未だに景気後退が起こっていない。ソフトランディング説については懐疑的だが、今のところノーランディング状態と言える。

最も重要なのは雇用情勢だ。今後、雇用の悪化(失業率の上昇)があるのかないのかに注目することになる。

追記15 07:49 11/22/2023 米10年債利回り

以下のようにカウントを変更。5.021%からの下落は5波動構成で4.381%まで下落。今後、短期リバウンドを経て、下落再開する値動きをイメージ。既にドル円は見立て通りリバウンドが始まっている。

4.3%台は昨年10月に付けた高値圏と青27.2%に合致する水準であり、(米国債には)売りが入りやすいレベルだと言える。

26DMA 4.679%

今後4.3%を下回ると下落幅が大きく拡大することになるが、もう少し先の話である。

26WMA 4.239%

追記16 08:01 11/22/2023 SPX 追記11の続き

今朝FOMC議事要旨が公表されたが、あまり材料にならなかった。前回のFOMC後、物価は順調に鈍化していたことが確認されたし、材料視されないのは当然と言える。

$NVDAの業績・見通しともにコンセンサスに達しており、(素晴らしい)無難な内容となった。

SPXについては短期的に買われすぎサインが点灯し続けており、取引はせず様子見を継続。

26MA $4509

強い上昇トレンドが継続する場合は$4500台を維持することになる。$4400台へ調整が拡大しても驚かないが、その場合は押し目買いを検討することになる。

NDX、QQQ、XLK、XLC等の指数は既に7月高値を超えている点に留意。

追記17 08:10 11/22/2023 DJI

下図は5日付けノートに載せた今後の見通し。

1971年12月以降の値動きを参考にしたもの。

26MA $34524

$34000台から$36000台で上下動後に$40000弱まで上昇すrという値動きをイメージしている。

追記18 08:22 11/22/2023 日経CFD 追記13の続き

下値目途から反発したものの、ドル売りの影響もあり上値が重い値動きが続いている。32991円を下回らなければ上昇トレンドは継続する。

26MA 33364円

33464円未満で推移すると、32000円台後半へ調整は拡大する。値動きがハッキリするまで短期取引は控える。

追記19 12:33 11/22/2023 日経平均 追記7の続き

下図は追記7に載せたチャート。

結局、下値目途レンジ内の33182.99円で下げ止まり反騰した。

33183円以上で推移し、33853.46円を超える値動きを想定。高値を更新後に3波又は7波構成の調整が起こるイメージで相場に対峙する。

26MA 32878円

追記20 12:39 11/22/2023 TOPIX 追記1の続き

下図は追記1に載せたチャート。

今のところ、イメージ通りの上下動となっている。

26MA 2351円

2356円以上で推移し、2438.02円を超える値動きをイメージしている。2500円台に到達する値動きが理想的。

追記21 14:01 11/22/2023 マザーズ(グロース250)追記3

700円台を維持できれば、もう一段上昇して667.54円からの上昇は5波動構成となる。

その後、短期調整へ。

26DMA 672円

追記22 14:26 11/22/2023 シンガポールQ3GDP

成長率は2023年Q1で底打ち、2期連続で加速。シンガポールはオープン経済を採用しており、これは世界経済が今年前半に底打ちした可能性を示唆している。

直近の動向は半導体売上高と同じ傾向。

追記23 07:59 11/23/2023 VIX 追記10の続き

ボラティリティ売りは続き、$13を下回って取引を終えた。9月に付けた安値$12.68に接近。

$13.31未満で推移すれば$11台を目指すことになる。

26DMA $16.67

26WMA $15.38

追記24 08:16 11/23/2023 SPX 追記16の続き

VIXが低下していることで相場が支えられている。$4500台を維持すれば今年の高値$4607.07を試す展開は続く。短期的なセンチメント的にはいつ調整が始まってもおかしくはないので高値追いはしないで調整を待つ。

26MA $4458

米市場は感謝祭で休場。

追記25 08:28 11/23/2023 日経CFD 追記18の続き

下図は追記18に載せたチャート。

32991円を下回らなければ上昇トレンドは継続するとイメージしていたが、その通りになった。

33858円超えを目指して上昇中。

6月高値34006円を超えた後に短期調整するイメージ。33858円を超えると売りが入りやすくなるので注意が必要。

2015年5月前半

追記26 08:00 11/24/2023 SPX

CFDは底堅く推移。最新のAAIIセンチメントを確認すると強気が3週連続で増加。弱気派20%台前半まで低下。前回弱気派が20%台前半へ低下したのは7月後半。SPXが高値を付けた時期と重なる。

押し目買いを入れたくても一本調子で上昇しているので、じっくりと短期調整を待つ。

本日の米国市場は半日で参加者は少ないことに留意。

追記27 08:19 11/24/2023 日経CFD 追記25の続き

高値圏で底堅く推移。

短期調整があっても33500円台で下げ止まり、34000円台へ上昇する値動きが理想的。

34000円前後で10月後半以降に作ってきたロングポジションを大幅に減らし、調整に備えたい。

26MA 33599円

日本市場取引開始後の値動きを確認して日経平均とTOPIXについて追記を行い、このノートを締めくくることにします。

追記28 09:12 11/24/2023 寄与度の高い銘柄 追記6の続き

9983

最高値更新が視野に入ってきた。37750円を超えれば40000円台が射程圏に入る。この銘柄が崩れない限り、日本株は底堅く推移する。

26MA 36030円

追記29 09:30 11/24/2023 日経平均 追記19の続き

高値更新前に足踏み。33183円以上で推移すれば34000円台へ。

米国株の動向次第では35000円まで一気に上昇ということもあり得る。

追記30 11:41 11/24/2023 TOPIX 追記20の続き

2356円以上で推移すれば、2404.99円を超えて2438.02円を試すイメージ。

2500円台乗せ後に調整へ、という値動きが理想的。

金曜日だし、米国市場は半日で閑散相場になるので、午後は上値が重たくなるだろう。

来週の投稿予定

日米株価指数(新規)

ドル円(継続)

MAGMA(12月末まで継続)

TESLA & NVDIA(12月末まで継続)

トヨタ自動車(12月末まで継続)

金・銀(新規)

このノートはこれで終了とします。ありがとうございました。みなさんのいいねが励みになります。満足された方はいいね💘をクリックしていただければ幸いです。

A stunning example of cloud iridescence, caused by small ice crystals scattering the sun's rays, filmed in Narathiwat, Thailand. pic.twitter.com/A8kt48vj3M

— Nature is Amazing ☘️ (@AMAZlNGNATURE) November 23, 2023

良い週末を❣

ここから先は

コトシロヌシの部屋アルファ【α】11月末まで

シンガポール在住24年目のコトシロヌシが、(マクロ)経済・金融、政治について記した日誌(毎週日曜日19:00投稿)を4-5週分とマガジン用…

コトシロヌシの部屋【新】11月末まで

シンガポール在住24年目のコトシロヌシが、(マクロ)経済・金融、政治について記した日誌(毎週日曜日19:00投稿)。25回/週程度追記更新…

応援ありがとうございます。