【FOMCどうなる?】2024年vol.35 9月9日週振り返りと9月16日週見通し

※途中から有料(¥200)となりますが、9月21日(土)には無料公開となります。途中でシナリオを追記する可能性はありますが、更新しないこともございます。

来週は待ちに待ったFOMCがありますが、今週確認された米CPIでは底堅いインフレが確認されました。このCPIを受けて市場の利下げ期待は80%を超える結果となりましたが、FRB専属記者のニックによる記事では、25bp・50bpどちらの利下げもあり得るとし、市場予測も半々となっています。

今週材料を振り返りつつ、利下げに伴う株や為替の動向について、私なりの推測をしていこうと思います。

米消費者物価指数CPI

総合指数が年率で2.9%→2.5%と大きく低下し、この下げ幅は2023年11月以来です。ただし、この下げ幅は原油価格下落の影響が大きく、この一ヶ月だけで見ても、10%以上価格が下落しています。

コア値に関しては前回同様の3.2%、エネルギーを除いたサービスも前月比0.4%と安定した消費行動が伺えます。また、コア値からサービス関連を除いたスーパーコアは前年比横ばい、前月比は前月に続きプラスと、インフレは底堅いだろうと判断できます。

この米CPIを受け、9月利下げ25bp予想は80%にまで引き上がり、米金利ドル高になりました。

その他米指標

生産者物価指数PPIは前回値の下方修正に加え、予測値の下振れもありましたが、原油価格の下落の影響が大きく、前日CPIを受けた後でしたので、サプライズ要素はありませんでした。

毎週発表される失業保険関連指数も特に安定した結果となっており、ミシガン大学統計のインフレ指数は横ばい、経済見通しはやや良好な結果でした。

失業保険申請件数 23.0万人 (予想22.7万人 前回22.7万人→22.8万人修正)

また、10日にはアメリカ大統領選挙にむけたトランプ氏とハリス氏の討論会がありました。それを受けて若干トランプ氏優勢になっている雰囲気ですが、まだ分からないので材料としては弱く、株式全体への影響は気にしていません。

米金利

現在の米金利は2年債3.578%、10年債3.657%となっています。

米CPI後に上昇する場面もありましたが、ニック氏の利下げ50bp匂わせ報道で下げ戻している状況です。そして利下げ期待は9月が半々、年内だけでも5回分を織り込んでいます。

次のFOMCではドットチャートも更新されますので、それにを参考に利下げ期待が変動すると思われます。

米国株

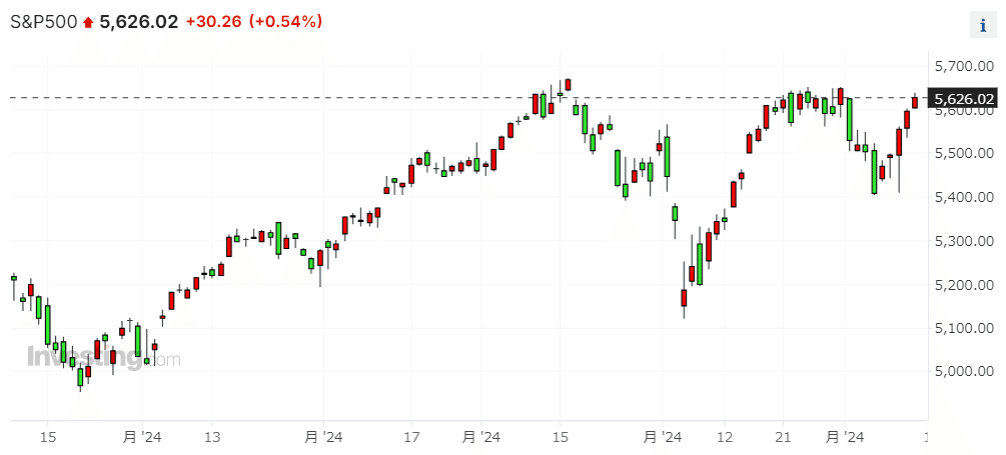

9月9日週の米国株の騰落率は以下です。

NYダウ +2.60% 40,646→41,393

S&P500 +4.02% 5,451→5,626

ナスダック +5.94% 16,835→17,681

ラッセル2000 +4.36% 2,093→2,182

今週は米国株にすべての指数でプラスと良い週となりました。といってもCPIやミシガンなどで安心感があったことで、先週の買い戻しが入っています。出来高もそこそこありますので、良い傾向です。そしてどの指数を高値更新を狙える位置まで来ています。

日本経済

4-6月のGDP2時速報値が公表されました。実質GDP成長率は前期比0.7%、名目は1.8%の結果となりました。ただし実質GDP成長率は前年同期比では-1.0%と昨年よりは成長率は鈍化しています。これは世界的に経済成長が高金利下で鈍化しているせいです。

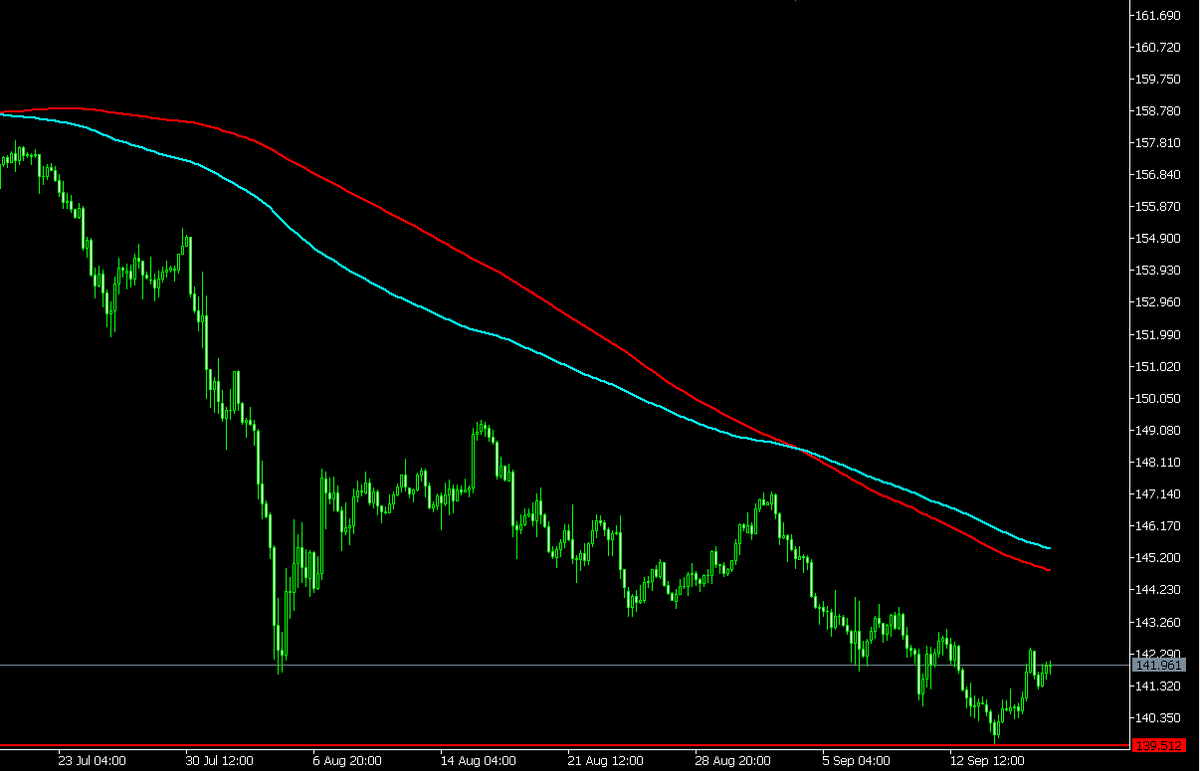

最近は円高になっているので、今後のGDPは低下傾向になってしまうかもしれませんが、ここからは内需がしっかりとプラスになることを期待したいものです。私は大丈夫と考えていますが、世界的な景気後退と合わさると日本経済はより低迷気味になるかもしれません。(下図ドル円)

来月には次期総裁選を控え、過去最多の9名が立候補しています。各候補者の討論会があっていますが、現段階で私が見た限りでは、高市氏や石破氏がこれまでやってきた政策をうまく繋いでくれるイメージを持っています。

ドル円

今週も下落し、約140円まで来ました。米CPI後にはドル高になる場面もありましたが、ニック氏の利下げ記事や日銀の中川審議委員の発言によって、ドル安円高になっています。

中川氏の発言は、経済成長が確認されれば今後も利上げをする、中立金利は1%前後と想定しており、いずれそこに近づくだろうと将来的な日銀利上げを示唆するものですが、この発言で円高に振れ過ぎる必要はないと思っております。経済成長やインフレに伴って利上げしていくことは当然ですが、すぐに利上げするという話ではなく、もう少し利上げしたとしても緩和的な状況が続くことを言いたいのだと思います。

9月16日週見通し

相場材料

※9月16日(月) 日本祝日

9月17日(火) 米小売売上高

9月18日(水) FOMC

9月19日(木) 失業保険申請数、フィラデルフィア連銀製造業指数、中古住宅

米国経済

9月16日週はFOMCが最重要です。利下げが25bpか50bpかも重要ですが、ドットチャートにも注目しています。この2つに加え、パウエル氏の発言がありますから、ボラも出るでしょうし、株も為替も2往復の上下を想定しておかなければならないでしょう。

以下は6月に公表されたドットチャートと現在までに公表されているレートを示しています。6月のドットチャートはあくまで”保守的な”結果ではありました。しかし、失業率やPCEをみても、年内利下げが1回ではないだろうということが見てとれます。

色んな想定ができる今回のFOMCでは、結果的に相場にとって悪くない方向に向かうことを想定しています。ただし、その日中にその答えが出るかも不透明です。色んなシナリオが想定されますが、ポジションを持ちやすいようなシナリオは考えておきます。

①利下げ幅25bpの場合

25bp利下げになった場合、50bpも想定されているので、米金利は上昇する方向になるでしょう。株への影響は分かりません。利下げが遅れるかもしれないとの不安と、経済状況の安定性の見通しの両方があるので、株は荒れそうかなと思います。

そんな中でドットチャートですが、一番はFFレートかと思います。年内利下げ見通しから来年の利下げ見通し、longまでの見通しを見ての判断が必要です。現在のFEDwatchでは、年内5回、来年は10回以上の利下げを織り込んでいます。よって25bpである場合は、ドットチャートがかなり下げていないとドル高になることを想定します。

政策金利とドットチャートの公表後にパウエル氏の発言がありますが、現在の経済見通しは良好であること、利下げ見通しはややハト的にすることでバランスをとるのではないかと思います。

つまり利下げ25bpの場合は、ドル高を想定しており、株価は時間をかけてプラスとは思いますが、短期間の方向性は想定が難しく、特に発表直後は上下のボラを想定します。

②利下げ幅50bpの場合

この利下げ幅であれば、サプライズ感もあるので金利は低下すると思われます。さらに初回の利下げ幅が50bpだと、今後の経済見通しが思ったよりも悪いとの見通しが立つので、少しパニック的な動きも想定されます。よって、一時は金利安&株安の動きも考えられますが、株に関しては冷静に考えると、安定した米経済と予防的利下げで結果として上昇を想定します。

金利に関しては、市場が織り込んでいる利下げ見通しによる結果となるので、一時は金利低下もそこまで急落するか?との疑問もあります。

よって利下げ50bpの場合、為替も株も大きなボラが想定され、為替の動きは分からず、株は短期的な動きは上下も結果として上昇を想定します。

上記のケースを考えてみて、まず長期投資の人にはあまり関係のないFOMCかと思います。年内の株ポジションを考えている人にとっては、25bpは様子見もあり、もし株が下げたら買うことを今後の指標を見て検討、50bpの際は買っても良い局面と思われます。

短期的に持つポジションは、25bpの場合は為替でドル高、50bpの場合は下落後の株指数の買いを検討しています。

ここからgooseの推測ですが、現在ニック氏の記事によって利下げが25bpか50bpで揺れていますが、現在の失業率の水準や景気観、インフレ指数などから、利下げを急ピッチにする必要はないかと思います。よって、25bの利下げを行い、今後の指標も見ていきながら毎度利下げの可能性を検討していくのではないでしょうか。

以上がFOMC後の立ち回りになります。参考になれば幸いです。

また、FOMC前には米小売売上高の発表がありますが、米消費行動の参考になりますので、相場が織り込むかは別として、結果が良好であれば25bp確率が上がると思います。

日本経済

FOMCに左右されると思いますが、現在の日本株は米国株と比べて弱いパフォーマンスとなっています。これは円高による日本企業の業績低迷と日本総裁選の不透明さから来ていると想定しています。

米国株の動きにも連動しますが、円高も織り込んで円安が安定してくると、日本株も再び良いパフォーマンスを取り戻すと思われます。しかし、業績はタイムラグがありますので、年内の日本株は思ったよりも振るわないくらいの心持は必要かと思います。

今回FOMCで25bpだった場合に株高であれば、ドル円も上昇すると思われますので、日経の上昇率は少し期待しています。ガンバレ日本株。笑

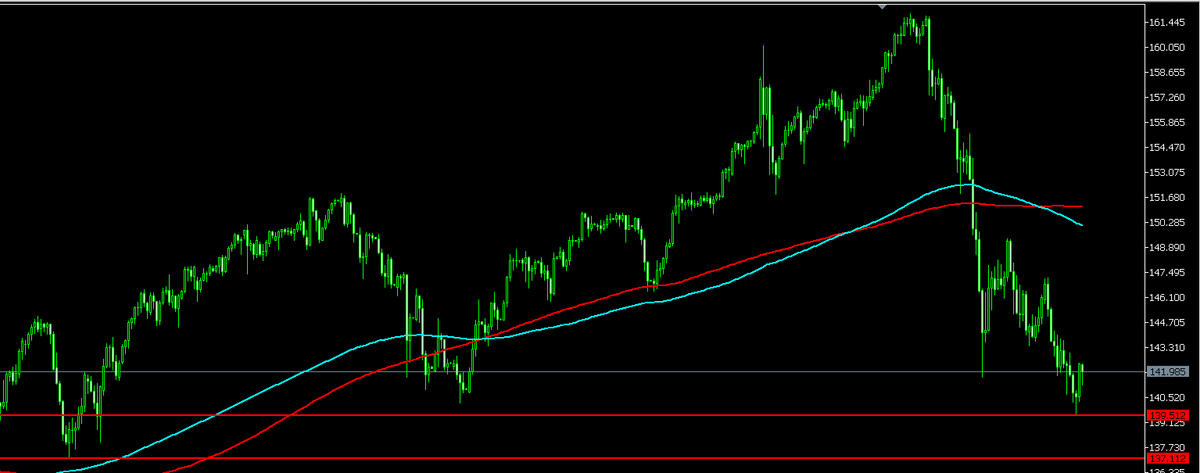

ドル円

ドル円はFOMCまでに137円を割らないと思いますが、140円は買っても追いすぎは注意でしょう。もし抜けた場合には、値幅等で拾っておくとFOMCで大きく値幅を狙えるかもしれません。FOMCでドル安になったとしても、FOMC前の位置によっては、137円あたりの買いは狙えると考えています。

9月18日23時半執筆

FOMC前に情報整理とシナリオ再考察いたします。

まずは今週材料整理します。

9月16日(月)NY連銀製造業指数

サプライズで思ったよりも良かったですね。

久しぶりのマイナス圏からプラス圏へ。

9月17日(火) 米小売売上高

前回そこそこ強かったですが、さらに上方修正しています。今回は前回と比べると見劣りはしますが、それぞれ予想を上回り、米消費の底堅さが確認できます。

その他材料

ブラード氏は19日(水)23時過ぎに「FRBは本日0.25%ポイントの利下げをすべき。0.50%ポイントの利下げの論拠は誇張されている」と述べており、米金利高に反応しています。

今週の材料からFOMCの利下げ幅に対する確率はほとんど変わっていません。米小売売上高が堅調でしたので、少しポジティブくらいでしょうか。

FedWatchを見ると、50bp利下げ支持59%、25bp利下げ支持41%となっており、市場もどちらかわかっていません。

こういうときはどちらでも対応できるようにしていますが、今回は特に短期取引は方向性に欠けたボラが出る可能性がありますので、シナリオ準備ができていないのであれば、やめておいたほうがいいでしょう。

基本的なシナリオは変わっておりませんので、依然のシナリオをご覧ください。(以下転用)

以下は6月に公表されたドットチャートと現在までに公表されているレートを示しています。6月のドットチャートはあくまで”保守的な”結果ではありました。しかし、失業率やPCEをみても、年内利下げが1回ではないだろうということが見てとれます。

色んな想定ができる今回のFOMCでは、結果的に相場にとって悪くない方向に向かうことを想定しています。ただし、その日中にその答えが出るかも不透明です。色んなシナリオが想定されますが、ポジションを持ちやすいようなシナリオは考えておきます。

①利下げ幅25bpの場合

25bp利下げになった場合、50bpも想定されているので、米金利は上昇する方向になるでしょう。株への影響は分かりません。利下げが遅れるかもしれないとの不安と、経済状況の安定性の見通しの両方があるので、株は荒れそうかなと思います。

そんな中でドットチャートですが、一番はFFレートかと思います。年内利下げ見通しから来年の利下げ見通し、longまでの見通しを見ての判断が必要です。現在のFEDwatchでは、年内5回、来年は10回以上の利下げを織り込んでいます。よって25bpである場合は、ドットチャートがかなり下げていないとドル高になることを想定します。

政策金利とドットチャートの公表後にパウエル氏の発言がありますが、現在の経済見通しは良好であること、利下げ見通しはややハト的にすることでバランスをとるのではないかと思います。

つまり利下げ25bpの場合は、ドル高を想定しており、株価は時間をかけてプラスとは思いますが、短期間の方向性は想定が難しく、特に発表直後は上下のボラを想定します。

<追記>

25bpの場合、ドットチャートも加味しなければいけませんが、発表後は強いドル高でドル円なら150pips以上は値幅が出ると思われます。パウエル氏が多少のハト発言で調整したとしても、ドル高でしょう。よって、ドル高の逆張りはしない予定です。発表地点から全戻しあれば、ドル買い検討します。この時のドル高時の株の短期的な動きは分からないので、ドル円かユーロドルかは分かりません。ドル円だと金曜BOJ後の金利据え置き円安も恩恵受けることができるかもしれませんね。

②利下げ幅50bpの場合

この利下げ幅であれば、サプライズ感もあるので金利は低下すると思われます。さらに初回の利下げ幅が50bpだと、今後の経済見通しが思ったよりも悪いとの見通しが立つので、少しパニック的な動きも想定されます。よって、一時は金利安&株安の動きも考えられますが、株に関しては冷静に考えると、安定した米経済と予防的利下げで結果として上昇を想定します。

金利に関しては、市場が織り込んでいる利下げ見通しによる結果となるので、一時は金利低下もそこまで急落するか?との疑問もあります。

よって利下げ50bpの場合、為替も株も大きなボラが想定され、為替の動きは分からず、株は短期的な動きは上下も結果として上昇を想定します。

<追記>

50bp利下げの際、経済状況から見て、今後も同様のペースでの利下げは想定されないので、ドル安時の逆張りが良いかと思います。ただし、パウエル発言までは強いドル安も想定されるので、引き付けたポジションが良いかと思います。株は短期的に株安に触れる可能性がありますが、反発が見込めますので、下での株買いを検討します。

為替だとドル円を検討します。ドル円は価格帯的に137円が良いですが、値幅的にFOMC後では難しいでしょう。139.500抜けるかどうか微妙ですが、ドットチャートも見て判断したいところです。値幅的には138円くらいが良いかと想定しています。

上記のケースを考えてみて、まず長期投資の人にはあまり関係のないFOMCかと思います。年内の株ポジションを考えている人にとっては、25bpは様子見もあり、もし株が下げたら買うことを今後の指標を見て検討、50bpの際は買っても良い局面と思われます。

短期的に持つポジションは、25bpの場合は為替でドル高、50bpの場合はドル安後の逆張りか、下落後の株指数の買いを検討しています。

米金利も併せてみるのであれば、25bpの時は3.900%付近までの上昇、50bpであれば、3.600%付近を上限下限を想定しています。

最後に、相場はかなり気合を入れている雰囲気ですが、様子見して次の行動に備えるも賢明な判断です。

また、短期的な想定をしていますが、直後はサイトのサーバーも重いでしょうから、激しい動きが想定されます。こういう時のゴールドはかなり危険ですので、シナリオにも組み込んでいません。

以上。

FOMC結果

50bp利下げ

ドットチャート中央値

2024年 4.4(利下げ残り2回分)

2025年 3.4(利下げ残り6回分)

50bp利下げに対して、ドル安はそこまで強くなく、株は若干の買い。

年内利下げはあと2回分、スケジュールは11月と12月ですので、それぞれ25bpずつという予想です。

パウエル発言待ちですが、米金利はそこまで下がらないと想定は変わらず。ただし、じりじりと下げてくる場合は狙いにくいので、米金利見ながらが良い。

ひとまずパウエル発言待ち。

パウエル発言受けて

個人的に必要そうなものだけ抜粋。

■労働・雇用は堅調

■労働市場はインフレ上昇の要因ではない

■労働市場が悪化すれば対応可能

■データ次第で利下げペースを調整する

■今回の50bp利下げは多くの支持を得た

■労働市場は冷え込んでいるが、最大雇用に近い

■長期金利がマイナスになることはない

■中立金利はこれまでより高い

■インフレに対して勝利宣言しているわけではない

■住宅インフレは足を引っ張っている

goose総括:経済・雇用には問題なく、何かあれば対処できると考えており、FRBは焦って利下げしたわけではないとのことです。今後の利下げは想定されるが、データ次第でペースの調整が行われるでしょう。中立金利が高いとの発言は、コロナ以前のことを言っていると思いますが、今後長期金利はある程度”高い”ところで推移するとの意味でしょう。

相場は”中立金利上振れ発言”辺りから金利高ドル高に反応しており、織り込みすぎた金利安を調整するかもしれません。ただし、経済の安定性・50bp利下げ、将来的な利下げより、株は底堅く上昇を伺っています。

今(4:15)は若干金利高ドル高ですが、このまま終われば、全戻しはないものの少し調整して終わるか(レンジ)か、じりじりとドル高と思います。とりあえず株相場が荒れなくてよかったです。為替も50bpにしては動きが鈍く、皆さん米金利安の織り込みすぎを感じていたようですね。

おそらく株は安定感のある上昇、米金利は底堅く推移となると思います。今後は引き続き雇用や経済指標を参考に利下げを織り込むか、利下げ期待の後退が焦点になるでしょう。

まだ会見終わっていませんが、これ以上トレード機会はなさそうですので、今日は寝ます。明日また確認します。おやすみなさい。

この記事が気に入ったらサポートをしてみませんか?