【米大統領選挙・FOMCを終え、今後の相場を考察】2024年vol.41 11月11日週見通し

今年の最大イベント”米大統領選”では共和党トランプ氏が勝利し、さらには11月FOMCでは25bpの利下げが発表されました。相場材料はある程度そろってきましたので、今後の日米相場を中心に見通しをお伝えしようかと思います。

<結論>

まずは今後(来年中)のおおまかな相場のイメージを結論とし、その判断材料や考察を詳しく話していこうかと思います。

米金利

米金利は今後緩やかな下落を想定しています。利下げのペースはインフレ率や雇用に左右されますので、その都度指標を確認するしかありませんが、来年には長期金利は3%台、後半には2%台も視野に低下する見通しです。トランプ大統領の政策内容によっては、金利高止まり想定シナリオも必要です。

米国株

米国株は緩やかな上昇を継続するが、ここ1.2年の上昇率には及ばず、ある意味で安定した株式上昇相場が続くことが想定されます。2025年の米国株想定上昇率は10%前後です。トランプ次期大統領の政策方針によっては、想定以上のリターンが得られる可能性がありますが、現状は”期待”に留めておきます。安定してインフレ雇用が推移すれば、米株にとっては悪くない年になるでしょう。以下2022年~2024年の騰落率など。

日本株

日本株にとっては不安材料が多く、低迷する可能性があります。日銀による政策修正(利上げ)、円安→円高、米国による関税引き上げ→輸出企業低迷など、企業収益低迷や株に対して下落要因が見受けられます。また、日本政権の不安定性もある中で、海外投資家の積極的な投資を集めることは難しい可能性があります。しかし、継続するインフレや米国株の堅調な展開、安定したインフレやデフレ懸念による利上げ時期の後ずれを考慮すると、長い目で見れば上昇し続けることは可能と考えます。あまり気持ちのよい上昇に期待ができないということです。米国株>日本株のイメージです。

<米大統領選挙>

トランプ氏が勝利し、今後の政策内容に注目が集まりますが、就任時期は2025年1月20日まで時間があること、トランプ政権のメンバーがまだわかっていないことも、短期的なトレードには考慮が必要です。取り急ぎ、大統領首席補佐官に選挙対策本部長を務めたスーザン・ワイルズ氏(女性初)を起用することを決めたようです。

今後のトランプ政権が及ぼす影響について様々考察している人がいますが、公約に掲げていたようなことが実際に起こるとは限らず、特に選挙中の公約は有権者へのアピールの要素が強く、大統領の意向のみで全てを実行に移せるわけではありません。米大統領には法案提出や予算策定の権限はなく、多くの公約は議会での可決が必要となります。まだ確定はしてませんが、上院だけでなく下院も制すると思われますが、議席数に大差ないとなれば、好き勝手にやりたい放題にもできないのが現実です。(関税の引き上げは大統領令で可能)

そもそも米国経済の現状はインフレ抑制の調整中であり、アメリカファースト過ぎる政策はインフレ高金利高と、米国経済だけでなく世界経済の混乱を招きかねません。全てがトランプ政権に左右されることはなく、インフレや経済状況から推測されるFRBの金融政策を前提としながら、冷静に相場分析をすべきかと思います。見切り発車に注意です。

といいつつも今後の経済に大きな影響を与えるトランプ政権ですので、現在予想されている公約の中でも、経済に大きな影響を与えそうなものを取り上げ、株や金利に与える影響を考察します。どうなるか分からないですが、実際に実行したときのために準備は必要であり、トランプさんの実行力は高いです。想定の有無が次の行動の早さに繋がります。

以下の項目についてまとめました。

①関税の引き上げ

②減税

③移民政策

④エネルギー政策

➄中央銀行FRBへの介入

①関税の引き上げ

トランプ氏は全ての輸入品に10~20%、中国からの輸入品に60%の追加関税を課すと公約に掲げています。輸入関税を引き上げることで、外国からの安価な製品が入りにくくなり、国内の産業が保護されたり、雇用創出や米国企業売上高になったりと、アメリカ自国には様々なメリットがあります。また、貿易赤字の改善にもつながります。

しかし、輸入関税を引き上げることは輸入物価高を引き起こし、インフレ上昇を招く恐れがあります。2022年から調整してきたインフレが再度上昇するようなことになれば、追加利上げは国内外に大きな混乱を招くことになります。こうしたアメリカの関税引き上げは貿易国からしても大きな影響を受けることから、これを交渉材料に他の話を進める可能性も囁かれています。また、もし関税の引き上げが実施された場合にも、上記の税率(特に中国)になるとは限りませんので、引き上げ率には注目です。

もし実際に世界的に関税の引き上げが行われれば、米国経済の強化+インフレは免れないと思いますので、ドル高+米株高になるでしょう。その一方で、他国は通貨安・株は上昇率の低下になると思われます。

【ポイント】関税引き上げの実施有無と税率

②減税

減税政策は、国内で製品を製造する企業の法人税率を15%に引き下げたり、残業代に対する課税撤廃をしたりと、企業や労働者への税制改革を行うことで自国企業の強化を図ろうとしています。

上記の関税引き上げによる国内需要の高まりとセットで考えると、アメリカにとっては悪くないでしょう。しかし、インフレ高を加速させる要因にもなりかねませんので、あまりやりすぎると再利上げフェーズになったり、他国の経済打撃が大きいので、こちらも限度を誤ると世界経済の不安定につながりかねません。

しかしトランプ氏は2025年中に減税予算を議会で成立させ、2026年以降の実現を目指すと考えられますので、すぐに実行とはならない点には注意が必要です。

【ポイント】法人税や残業代の減税、インフレへの影響、実施時期

③移民政策

移民政策に関しては私の理解が不足している部分もありますが、移民政策によって労働不足になり、賃上げ加速でインフレ上昇要因になる可能性には留意が必要です。

ただしトランプ氏が掲げる移民政策は、全ての移民を対象にしているわけではなく、不法移民に対する措置(不法移民の大量送還)です。試算では100万人にも及ぶ不法移民を強制送還する可能性があるようですが、実際に実施するハードルや労働不足に対する影響の定量的な推測は難しいと考えているため、株や為替の動きにどう影響するかは難しいと考えます。その影響が出るとすれば、雇用統計で確認できるはずですので、トレンドに考慮するようなイメージを持っています。

【ポイント】不法移民の大量送還、労働不足・賃金(雇用統計)

④エネルギー政策

トランプ氏は「米国のエネルギーを解き放つ」との公約を掲げています。選挙期間中、民主党の気候変動対策を「新たなグリーン詐欺」と呼ぶなど批判しており、トランプ政権下では現行数十億ドル規模のクリーンエネルギー税額控除に不確実性生じています。既にクリーンエネルギー関連銘柄はトランプ当選後に下落しているようです。

バイデン大統領は気候変動対策という名目で、2035年までに電力部門の脱炭素化を目指す広範な取り組みの一環として、数十億ドルの太陽光・風力補助金を10年間保証するインフレ抑制法(IRA)を22年に成立させています。しかし、トランプ氏は大統領選前にIRAについて金がかかり過ぎると非難し、法律によって割り当てられた未使用の資金をすべて取り消すと言っています。

しかし実際には、バイデン現政権下に施行された太陽光や風力などのクリーンエネルギー事業に10年間の有利な補助金を支給する法律は、共和党が強い州から支持を受けているため廃止は不可能に近いと考えられています。

エネルギー物価の変動はインフレに大きく影響するので注目していますが、米国が生産量を増やすようであれば、原油価格下落要因にもなりますので、インフレ面ではプラスに働きそうです。ちなみにアメリカは原油・天然ガスの産出量は世界トップレベルです。

原油価格に関してトランプ政権の影響以外では、OPEC+による減産時期延期が観測されていますが、中国経済の低迷や戦争関連の落ち着き具合から、上値は重いとされていますので、現状インフレ要因としては気にするレベルではないと考えています。

【ポイント】クリーンエネルギー事業への対応、原油・天然ガスの価格推移

➄中央銀行FRBへの政治的介入

あまり気にする必要はないと考えています。

トランプ氏は「金融政策に大統領が発言権を持つべきだ」と主張していますが、パウエル氏はトランプ氏から辞任を求められた場合に従うかとの記者の質問に対してと否定し、議長の解任や降格についても「法的に認められていない」と言及しています。2026年5月の任期満了まで同職にとどまると想定しています。

<11月7日FOMC>

今回のFOMCでは、25bpの利下げを発表し、政策金利は4.50~4.75%となりました。これで合計75bpの利下げ実施となります。市場は既に25bpの利下げは織り込んでおり、パウエル氏の発言でもサプライズはありませんでした。

直近の米金利の上昇に関してはインフレ期待からなるものではないとし、今後の政策に関与しない、つまりインフレを長期的に2%で安定させるために必要な行動をするまでだとFRBとしての役割を改めて強調しました。

トランプ氏による今後の政策がどう影響するかはデータ次第であり不透明だとし、インフレや雇用を見ながら適切な利下げを探っていくとのことです。

ピックアップするとすれば、「中立的なスタンスに向かいつつある」と発言しており、長期的には中立金利まで利下げを行う意思を示したことでしょうか。

<11月11日週以降見通し>

材料

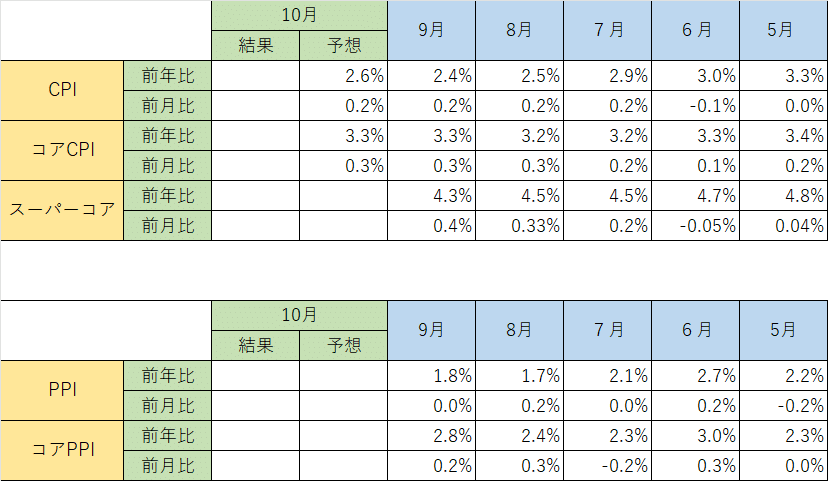

11月13日(水) 米CPI★

11月14日(木) 米PPI、失業保険関連

11月15日(金) 米小売売上高★、NY連銀製造業景気指数

米金利

大統領選挙でトランプの勝利によって、将来的なインフレ観測が金利高ドル高を誘発し、一時は4.50%付近まで上がる展開となりました。しかし、一時的な投機的な動きの修正やFOMCでのパウエル氏の発言を受けて長期的な利下げ観測より、少し落ち着いて現在の米10Yは4.30%付近で推移しています。

今後のトランプ政権の政策内容によって、今後インフレ金利高になる可能性はありますが、それは今後の政策実行後にデータに表れるまでは明確な方向性は出ないと考えておりますので、投機的な動きがありつつも、米金利は緩やかに低下していくと考えています。

しかし米金利が低下し続ける材料も少ないことから、積極的な米金利の低下にはインフレや経済の低下を示すデータが必要となるため、基本的には米金利は底堅く、時間をかけて緩やかな低下を想定しています。

今後重要になってくるのは利下げペースになるわけですが、短期的には12月利下げするのか、もし見送ったとしても時期利下げはいつなのかです。11月雇用統計ではハリケーンの影響で”よくわからない”結果となりましたので、12月雇用統計は重要と考えています。また、その後に予定されている12月FOMCではドットチャートも更新されることから、その後に年末年始の見通しが立てやすくなるでしょう。

その間にCPIやPCEなどのインフレ指数がありますが、そこまで重要な材料ではないと思いますので、しばらくは米金利は4.0%-4.5%のレンジで高止まりを想定しています。

11日週に関しては、13日(水)CPI、15日(金)米小売売上高が予定されておりますが、政策金利に影響を与えるようなものではないことから、重要度は高くありません。

CPIの総合値が上昇しているのは先月の原油高が関係していると思われますので、金利高には大きく影響しないと思われます。コア値やスーパーコア値は横ばいと想定しますが、ずっと底堅く推移しており、ここからまたインフレ上昇トレンドが推測される段階ではないので、金利には大きく関与しないと思われます。この指標までに米金利が下がっていれば金利高ドル高になると思われるため、影響は米金利の水準を見ておきましょう。米小売売上高は消費鈍化が確認できる結果であれば金利安材料と思いますが、そこまで大きな影響にはならないでしょう。

11日週米金利想定レンジ4.1%-4.5%

米国株

米国株は選挙前の調整は3%程度で落ち着き、トランプ氏の当選をきっかけに大きく株高、FOMCでも利下げとなったことも株高をアシストしています。下図はS&P500ですが、最高値を更新しており、NYダウ・ナスダックも最高値を更新、ラッセル2000も最高値を目前としています。

現在の株高はトランプ政権への期待込みで上昇している面もありますので、少し頑張りすぎ感は否めません。しかし、現在の経済状況やインフレ状況から米国株下落要因となる材料はそこまでありません。

利下げ見通しは12月の利下げ確率は65%まで低下していますが、1月までの利下げはほとんど織り込まれています。来年までみても年末までは現在より1%の利下げが織り込まれている状況です。利下げ期待は市場織り込みで大きな乖離があるわけではないですが、利下げ期待という面では上昇要因としては強くないと考えます。

年末までの米国株の上昇期待としては、トランプ氏の発言による期待と年末ラリーです。実際の大統領就任は1月20日であることから、このまま年末ラリーで株が上昇する余地はあまりないと考えています。株の上昇率もかなり上振れていることや、大統領選挙の翌年の株パフォーマンスはあんまり芳しくないアノマリーからも、いまから積極的に株を買っていく局面ではないと思います。

もし年末ラリーに期待するのであれば、少し調整が入ったときかと思いますので、今は株買いは静観です。S&P500の年初~年末までの上昇率が30%を超えたのは過去50年間で4回(1995年・1997年・2013年・2017年)であり、次年度はいずれも10%以上のパフォーマンスを保っています。20%以上のパフォーマンスを出した年は過去50年間で15回、翌年にプラス着地は11回です。よって2025年の米国株パフォーマンスに心配があるわけではないですが、過去2年間に匹敵するパフォーマンスは望めない想定をしています。

もう少し先の話もしておきますと、私が注目しているのは1990年代後半の株動向と類似している点です。1994年から政策金利を引き上げ、その後に据え置いた1995年以降の推移に似ています。1995年から5年間の株パフォーマンスは毎年20%以上の上昇率であることから、2023年から続く(厳密には2022年後半から)株高はあと2.3年続くとの考えもできます。現在AIブームともいわれていますが、1990年代からのインターネットブーム期とも”技術的革新期”という点で重なります。

基本的にはインフレや雇用状況に注視していくに変わりはありませんが、過去に同様の状況にFRBがとってきた行動は参考になります。今後トランプ政権下で米経済がより強固になるのであれば、あと2年は米国株上昇相場になることもあり得ます。近いうちにAIバブルが崩壊するとは思いませんが、2.3年以内に一旦頭打ちは来ることを頭の片隅に入れておくことは大切かと思います。

日本経済

日本株にとっては不安材料が多く、しばらくは芳しくない可能性があります。ただし今後もインフレさえしていけば日本株もじりじりと上昇していくことは可能だと思いますので、米国経済状況が悪くない限り暴落はないと考えています。

今後日本株の上昇にあまり期待が出来ない理由として、日銀による政策修正(利上げ)、円安→円高、米国による関税引き上げ→輸出企業低迷など、企業収益低迷や株に対して下落要因が見受けられます。また、日本政権の不安定性もある中で、海外投資家の積極的な投資を集めることは難しい可能性があります。どうしても米国株>>日本株のイメージが払しょくはできません(まあ仕方ないですけども)。

現在の日銀の金融政策は”緩和の調整期”です。これまで大規模な金融緩和をしており、超低金利政策から低金利政策へと緩和レベルの調整を行っています。今後日銀は段階的に利上げをしていきますが、引き締め効果はなく、1%と推測される中立金利までは緩和的と認識していますので、あくまでインフレを上手くコントロールするための調整ですので、悲観的になりすぎる必要はないと思います。

利上げに対する印象の悪さは8月の大暴落が印象的だと思いますが、7月の利上げと米国雇用統計悪化のダブルパンチを食らってしまったので、タイミング的に良くありませんでした。植田総裁は今後も利上げ示唆はしておりますが、市場との対話は意識されていますので、利上げ2.3か月前からは少しずつ織り込ませますので、サプライズ的な利上げはないでしょう。

日本の今後の重要な課題はインフレの定着と輸出企業の成長です。インフレの定着に関しては、日本政府の政策が重要だと思われますが、現在少し不安定な政権でもあるので、不透明です。ただし、総選挙中の政策内容はいずれも減税や所得増などインフレに着目していたので、デフレ回避は達成してくれるはずです。

一方で輸出企業の成長は不安があります。トランプ政権の関税政策は日本輸出企業のブレーキ要因になってしまうと思われますので、不安材料です。加えてここ最近の日本企業の好調理由の要因の1つに円安があります。今後の円安具合は、日米金利差の縮小より少しずつ低下していくと考えられますので、円安による業績上昇は少しずつ薄れてしまいます。中間決算も期待を上回れなくなってきています。

さらに日本輸出依存度の高い中国経済もデフレリスクを抱えるなど、あまり芳しくない状況です。今後米国による関税制裁を食らうと、より苦しくなる可能性はあります。

少し期待するのであれば、今後経済発展すると言われるASEANやインドとの貿易を頑張ることです。しかしGDP規模に限界があることから、これも耐える術程度に考えています。自動車や半導体、頑張ってもらいたいですね。。

よって米国の上昇につれれば4万円台を定着させることも可能だとは思いますが、年内に高値42000を超えていくことは難しいと思われます。

ドル円

ドル円はトランプラリーのドル高で154.700まで上昇し、その後の米金利低下を受けて152.500まで低下しています。高値から2円の下落はトランプラリー後の調整と将来的な日銀利上げ観測ですが、すぐにドル安円高が進行する状況ではないと考えています。

今後のドル円は年末にかけて145円前後に下落する見込みです。日米金利差の縮小が年末にかけて意識されると考えていますが、今はテクニカル的にもトランプラリーが落ち着ききっていないことも考慮すると、現在の高値154.700-156.000が年内高値になるのではないかと考えています。また、時期は12月雇用統計やFOMC前後まで後ずれ可能性も考えられますが、現実的には11月下旬から織り込まれていくと考えています。12月FOMCでの利下げ期待がある程度織り込まれたタイミングを見ておくと良いかと思います。

11月11日週は米CPIや米小売売上高がありますが、米金利上昇も限定的かと思われますので、154.700高値は大きく超えられないと想定します。材料がない中での上昇は限られると思うので、短期的に戻り売りも狙っていけると思います。

11日週の想定レンジは、150.000-155.000

ファンダ特化型オプチャ

『FX MAIN ROOM』のご案内。

https://line.me/ti/g2/TCcti8Nor9yIdADmxJmrPIaKG0S3Wb4gjis0-A?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

相場ファンダリストのグースと申します!

普段はInstagramやオプチャを中心に

FXや株に必要な知識やスキルを配信してます!

特にファンダメンタルの質は高いです。

ファンダをどのように相場に落とし込むことには

かなり定評があります。

勝つためにスキルや知識だけではなく

マインドについても配信していきます。

オープンチャット「FX MAIN ROOM」

https://line.me/ti/g2/TCcti8Nor9yIdADmxJmrPIaKG0S3Wb4gjis0-A?utm_source=invitation&utm_medium=link_copy&utm_campaign=default