CFTC先物のみ 金融商品(為替、株、金利) 投資家別ポジション シカゴ先物 7月21日時点

相場は、基本需要と供給で決定します。ファンダメンタルズ分析は重要な要因ですが、ファンダメンタルズ要因によってのみ為替相場が決定するものではありません。投機筋のポジションが相場の決定要因としてどのように影響を与えているかを分析する判断基準として、CFTCでのポジション報告は注目しているプロの市場参加者も多いです。相場のセンチメントを反映しているので興味深い動きをしています。

新フォーマットのうち、レバレッジド・マネー、アセット・マネージャーのポジションと対象金融商品の価格(金利)をグラフ化しています。旧フォーマットの非商業の投機的カテゴリーとは分類が違いますが、細かい投資家種別ごとにポジションの取り方に特徴があるため、市場のセンチメントを知るには、新フォーマットの方がイメージしやすいと思います。投資家種別の特徴についてはレポートの最後に説明してあります。日本での情報提供はいまだに旧フォーマットの報告しかないようで、進歩がないようです。別途旧フォーマットの、商業、非商業(投機筋)の報告も適時報告していきます。

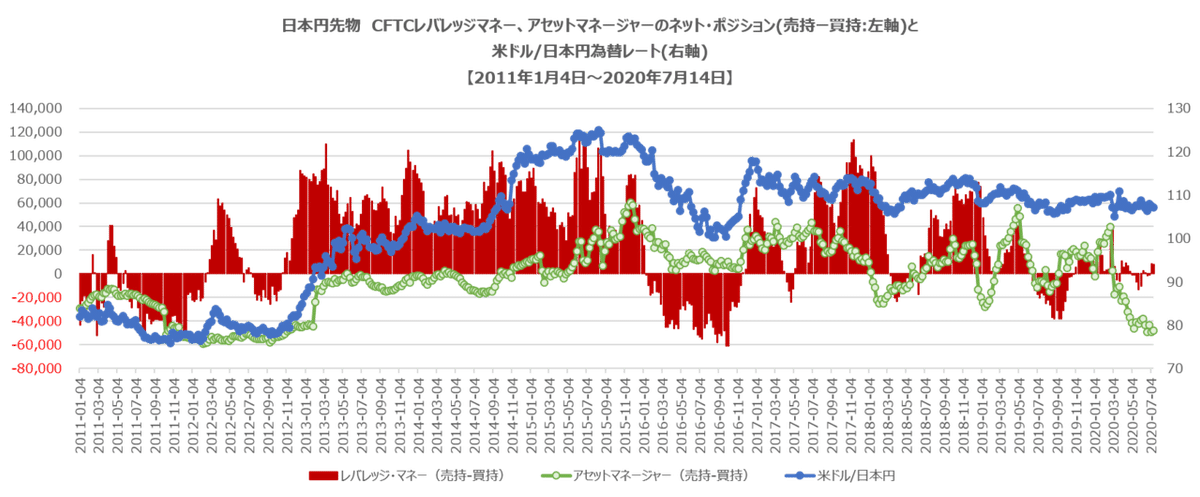

日本円先物

日本円先物は、日本円/米ドルで取引されているため、一般の為替レートは逆数になるので、ネット・ポジションは、売持ー買持で計算しています。

日本円先物に関しては、レバレッジマネーよりもアセットマネージャーのポジションの方が相場に対して先行しているようです。3月以降、アセット・マネージャーの円ロングが増加しており、過去80円近辺で推移したレベルまで円ロングが増加しています。この先の円高が心配です。

過去2年間の価格との相関係数(2020年7月21日まで)

レバレッジマネー 0.763

アセットマネージャー 0.596

過去5年間の相関係数

レバレッジマネー 0.615

アセットマネージャー 0.580

日本円ロングは4月以降増加しています。ひょっとすると、ドル円のベーシススワップのスプレッド縮小が影響しているのかもしれません。(FRBの通貨スワップ、日銀経由で邦銀へ融通)

日米の短期金利差が無くなって(ヘッジコストがほぼゼロ)、ヘッジ付き外債(社債やハイイールド社債など)に向かっている可能性があります。既存の裸の為替にヘッジを付ける動きもあるようです。そのため、為替のフォワード契約のヘッジ玉で円ロングが増加しているのかもしれません。

ユーロ先物(ユーロドル為替)

ユーロの先物はこれまでレバレッジマネーのポジションが先行していましたが、この3か月間はこれまでとは違った動きとなっています。他通貨と同じようにアセットマネージャーが相場の先行を本格的に示すようになったのかもしれません。アセット・マネージャーのユーロロングは、かつてないほど積みあがっています(2006年からのグラフ参照)。まだまだ、ユーロ高が続く可能性は大きいです。

過去2年間の価格との相関係数(2020年7月21日まで)

レバレッジマネー -0.065

アセットマネージャー -0.339

過去5年間の相関係数

レバレッジマネー 0.706

アセットマネージャー 0.335

豪ドル先物

豪ドルもレバレッジマネーよりもアセット・マネージャーの方が先行しているようです。

過去2年間の価格との相関係数(2020年7月21日まで)

レバレッジマネー -0.315

アセットマネージャー 0.209

過去5年間の相関係数

レバレッジマネー 0.605

アセットマネージャー 0.554

英ポンド先物

英ポンドもアセットマネージャーの方が先行しているようです。

過去2年間の価格との相関係数(2020年7月21日まで)

レバレッジマネー 0.299

アセットマネージャー 0.632

過去5年間の相関係数

レバレッジマネー 0.383

アセットマネージャー -0.093

カナダドル先物

カナダドルもアセットマネージャーの方が先行しているようです。

過去2年間の価格との相関係数(2020年7月21日まで)

レバレッジマネー 0.209

アセットマネージャー 0.454

過去5年間の相関係数

レバレッジマネー 0.550

アセットマネージャー 0.583

メキシコペソ先物

過去2年間の価格との相関係数(2020年7月21日まで)

レバレッジマネー 0.501

アセットマネージャー 0.802

過去5年間の相関係数

レバレッジマネー 0.061

アセットマネージャー -0.058

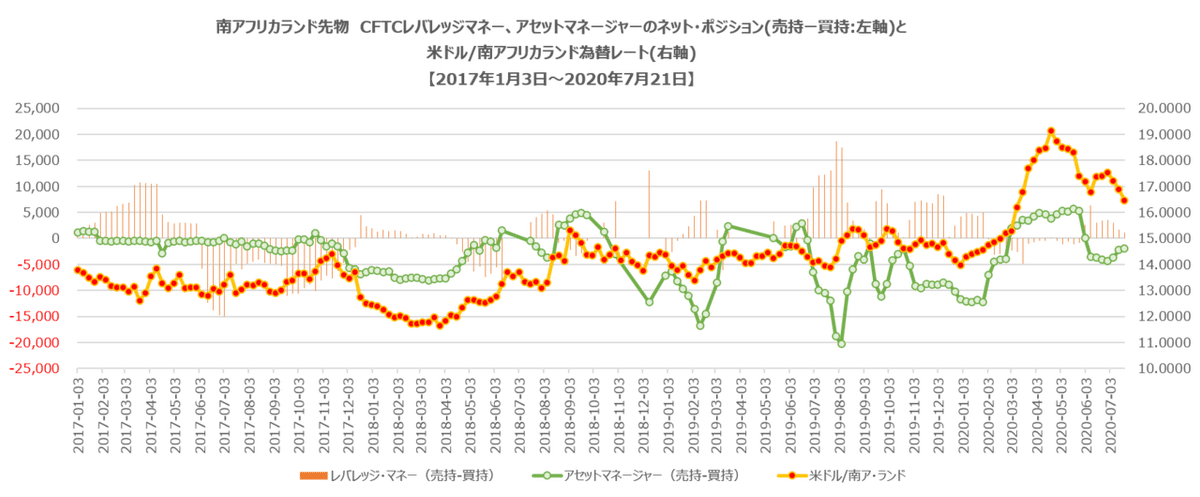

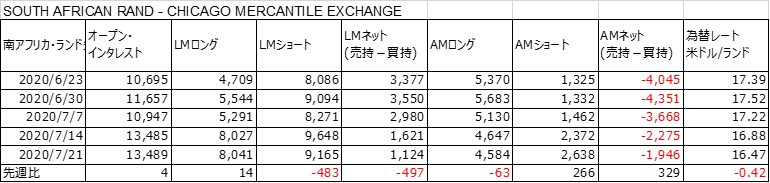

南アフリカランド先物

スイスフラン先物

過去2年間の価格との相関係数(2020年7月21日まで)

レバレッジマネー 0.446

アセットマネージャー 0.855

過去5年間の相関係数

レバレッジマネー 0.410

アセットマネージャー 0.452

S&P500(E-mini)先物

S&P500のポジションでは、アセット・マネージャーが特徴的です。過去ロング・ポジションが800,000枚~1,000,000枚に達すると、相場が調整しています。一方調整局面で400,000枚まで減少したところは、相場の調整局面が終了しています。この3か月の動きも同様のパターンとなりました。

アセット・マネージャーのネット・ロングは40万枚を底に若干ロングが増加傾向です。過去はここで底打ちましたが今回はどうでしょうか?レバレッジマネーのショートカバーは一過性だったようです。

過去2年間の価格との相関係数(2020年7月21日まで)

レバレッジマネー -0.672

アセットマネージャー 0.654

過去5年間の相関係数

レバレッジマネー 0.418

アセットマネージャー 0.703

DOW(E-mini)先物

過去2年間の価格との相関係数(2020年7月21日まで)

レバレッジマネー 0.191

アセットマネージャー 0.689

過去5年間の相関係数

レバレッジマネー -0.278

アセットマネージャー 0.578

NASDAQ(E-mini)先物

NASDAQでは、アセットマネージャーのロングが逆行して減少し始めています。過去6万枚程度までロングになると一旦相場は調整していました。今回も似たような動きになりつつあります。NASDAQは一旦天井を打つ可能性があります。もしくは、ハイテク株売りからの循環が起きるのかもしれません。レバレッジ・マネーのショートも増えています。

過去2年間の価格との相関係数(2020年7月21日まで)

レバレッジマネー -0.282

アセットマネージャー 0.662

過去5年間の相関係数

レバレッジマネー -0.597

アセットマネージャー -0.357

ラッセル2000(E-mini)先物

過去2年間の価格との相関係数(2020年7月21日まで)

レバレッジマネー 0.008

アセットマネージャー 0.795

過去5年間の相関係数

レバレッジマネー 0.411

アセットマネージャー 0.729

日経シカゴ(円建て)先物

過去2年間の価格との相関係数(2020年7月21日まで)

レバレッジマネー 0.136

アセットマネージャー 0.258

過去5年間の相関係数

レバレッジマネー -0.208

アセットマネージャー 0.016

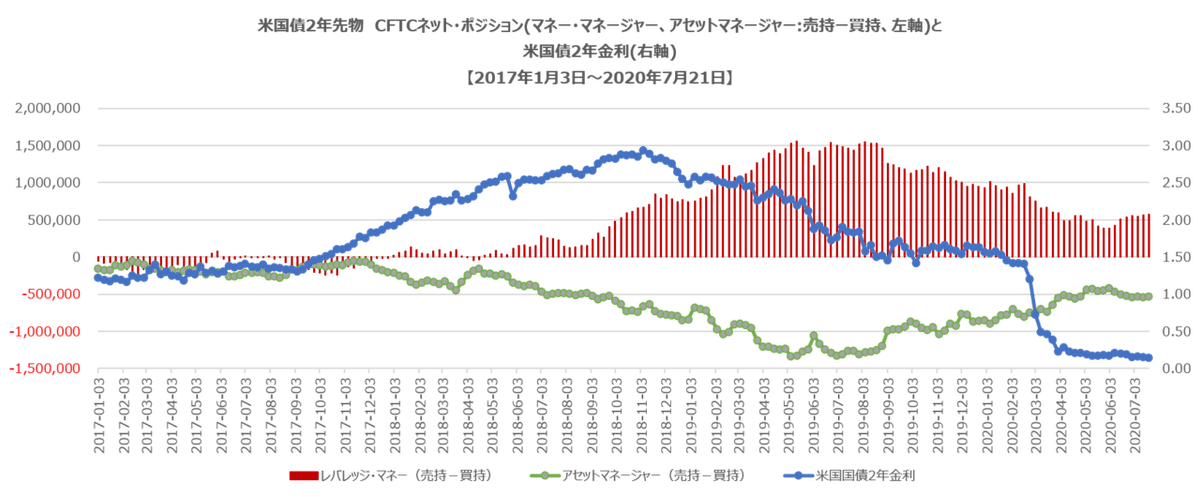

米国債2年先物

過去2年間の価格との相関係数(2020年7月21日まで)

レバレッジマネー 0.141

アセットマネージャー -0.284

過去5年間の相関係数

レバレッジマネー 0.365

アセットマネージャー -0.456

米国債5年先物

過去2年間の価格との相関係数(2020年7月21日まで)

レバレッジマネー 0.711

アセットマネージャー -0.787

過去5年間の相関係数

レバレッジマネー 0.254

アセットマネージャー -0.445

米国債10年先物

過去2年間の価格との相関係数(2020年7月21日まで)

レバレッジマネー 0.640

アセットマネージャー -0.733

過去5年間の相関係数

レバレッジマネー 0.132

アセットマネージャー -0.279

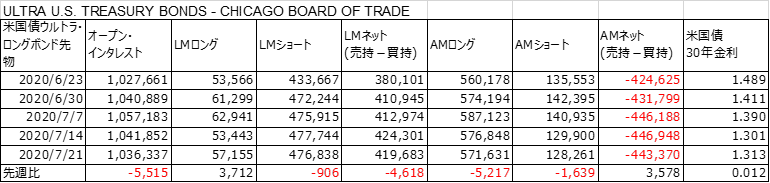

米国債ウルトラ10年先物

米国債ロングボンド先物

過去2年間の価格との相関係数(2020年7月21日まで)

レバレッジマネー -0.943

アセットマネージャー 0.841

過去5年間の相関係数

レバレッジマネー -0.771

アセットマネージャー 0.612

米国債ウルトラ・ロングボンド先物

ユーロダラー(3か月)先物

ビットコイン先物

2018年はレバレッジマネーのショートが増加して価格が暴落しました。価格が上昇すれば、ショートカバーが入りました。2019年も同じ傾向でした。

ショートは高水準でしたが、ショートカバーが入ったようです。

ポジション一覧表 2020年7月21日時点

レポートされる投資家種別

ディーラー/仲介業者(ディーラー)

この参加者は、市場において「セル・サイド」として一般的に説明されています。彼らは主に先物を販売するわけではありませんが、クライアントにさまざまな金融商品を設計して販売しています。彼らはポジションを調整し、市場やクライアント全体でリスクを相殺する傾向があります。彼らのポジションは、彼らが販売する金融商品やその活動に関連するリスクのプライシングの一部です。大手銀行(米国および米国以外)および証券会社、その他のデリバティブのディーラーが含まれます。

市場の残りの部分は「バイ・サイド」で構成されており、次の3つのカテゴリに分かれています。

資産運用会社/機関投資家(アセット・マネージャー)

年金基金、財団、保険会社、投資信託、および主に機関投資家であるポートフォリオ/投資マネージャーを含む機関投資家です。「リアル・マネー」と称される投資家層です。現物ポジションのヘッジのために逆のポジションとなることもあります。

レバレッジドファンド(レバレッジ・マネー)

ヘッジファンドと登録された商品取引アドバイザー(CTA)を含むさまざまなタイプのマネーマネージャーです。彼らは基本投機的ポジションと取ることが多くなります。現物取引との裁定取引で逆のポジションとなっている場合もあります。一部トレーダーは、先物取引および投機的クライアントに代わって取引を管理および実施することに従事している場合があります。

その他の報告対象

最初の3つのカテゴリーのいずれにも分類されない報告対象トレーダーは、「その他の報告対象」カテゴリーに分類されます。このカテゴリーのトレーダーは、ビジネスリスクをヘッジするために、そのリスクが外国為替、株式、または金利に関係するかどうかにかかわらず、市場を使用しています。このカテゴリーには、事業法人、中央銀行、小規模銀行、住宅ローンのオリジネーター、信用組合、および他の3つのカテゴリーに割り当てられていないその他の報告可能なトレーダーが含まれます。

スプレッド・ポジション

TFFは、トレーダーの4つのカテゴリーすべてに対して、ロング、ショート、スプレッドのオープンインタレストを設定してます。「スプレッド」とは、トレーダーが保有するロングポジションとショートポジションを両建てにしてそのポジションを相殺した場合に相当する計算された建玉です。

相殺され計算されたスプレッドの量は、異なる暦月の相殺先物または同じまたは異なる暦月の相殺先物とオプションの量として計算されます。ロングまたはショートの残りのポジションは、ロングまたはショートの列にレポートされます。市場間スプレッドは考慮していません。

※当資料は、投資環境に関する参考情報の提供を目的としてFuture Researchが作成した資料です。投資勧誘を目的としたものではありません。当資料は信頼できると考えられる情報に基づき作成されていますが、情報の正確性、完全性を保証するものではありません。ここに示された意見などは、当資料作成日現在の当方の見解であり、事前の連絡なしに変更されることがあります。投資に関する決定は、ご自身で判断なさるようお願いいたします。