原油相場と株式相場の相関について

過去の原油相場と株式相場の関係を見ると、案外相関が高くなっています。しかも原油相場は、取引がほぼ先物市場で行われており、投資家種別ごとのポジションが報告されています。原油相場が急落する前には、金融筋であるマネイジドマネー(投機筋)のポジションが減っていき、底が近づくと急にロングポジションを増やし始めて、底を打ち上昇相場に変わっていきます。

原油相場よりも株式相場の方が先行して下げ始めます。株式は下げ続けりなか、原油はある程度相場水準を維持していますが、ある日突然急落します。株式相場が大きく下落し始めるとFRBは利下げを開始します。利下げを開始した後、株式も原油も底を打ちます。今はまだFRBは利上げ局面ですので、年内は株式も原油も底を打ったとは確認できません。FRBのターミナルレート(利上げの最終金利レベル)は、12月のFOMCもしくは年初にある程度想定できるでしょう。今は40年ぶりのインフレ局面にあります。FRBはインフレが落ち着かない限り金利レベルを維持すると見られており、過去のFRBの様に政策金利レベルを物価指数(CPI、PCEデフレターなど)よりも2~3%上回るまで利上げしていました。現状のインフレはコアでも5%を超えていますので、ターミナルレートを6%まで引き上げたとしても全く不思議ではありません。過去10数年間だけのマーケットを見て、FRBの真意を測ることなどおとといきやがれという感じです。繰り返しますが、1970~80年代に匹敵するインフレ状況になっている状況を理解できていないと思います。

つまり、まだまだFRBはインフレを抑えられるまで利上げを完了できていないと思っているということに他ならないでしょう。

では、過去の原油相場と株式相場の相関について見ていきましょう。

株式はWilshire5000

米ガソリン相場と米株式相場のそれぞれ前年同日比の推移のチャートを見てみました。ガソリン価格と株価の底は見事に一致しています。株価の方が先行して下げていき、あると急激にガソリン価格が去っていくというのがこれまでのパターンでした。WTI原油と株(Wilshire5000)についても見てみました。

WTI原油先物価格データは2006年以降しかなかったので、2007年以降のデータ

参考までに、全米株インデックス(Wilshire5000)についてインデックス自体の推移と前年同日比のグラフを添付しておきます。概ね底を見極める際には、前年同日比でも使える数字だと認識しています。

2006年以降で、WTI原油先物市場の価格推移とオープン・インタレスト(建玉数)について見てみましょう。相場の下落局面では、オープン・インタレストは急増しています。22年時点では、オープン・インタレストは下がり続けているので、新たなポジションは入っていないのでしょう。オープン・インタレストが急上昇するかどうかは今後注意深く見ておく必要があるでしょう。

CFTCポジション報告の旧フォーマット(商業・投機の種別のみ)を見てみましょう。原油相場の急落時には、投機筋のロングポジションが増えています。

2022年以降のCFTCポジション報告を確認してみると、原油先物の下落局面では非商業筋(投機筋)のポジションが減っているので、投機筋が相場を下げたということが確認できます。

過去の例から見れば、原油相場がもっと下がっていく局面で、投機筋のロング積み増しが確認できれば、相場の底が近いということができます。

新しいCFTCポジション報告は、旧フォーマット(商業・投機のみ)以上に細かく分類されています。新フォーマットでは、マネイジドマネー(金融筋、ファンド、ETF、CTAなど)、生産・商業(原油の生産業者や精製会社など)、スワップ(主に商業筋で最大手のXOMなどはここに含まれる)その他で報告されています。投資家ごとにポジションのとり方には特徴があるので、より深く相場を把握することが可能です。

簡単に、言うと金融筋は、ほぼ投機です。インフレヘッジのために年金基金がETFやCTAに託した運用資金がバックにいます。こいつらが相場をよく動かします。基本デリバリーできないので、スクイーズでターゲットにされたりすることもあります。

生産業者は基本先物市場では売りしかしません。彼らは先物で売却することで将来の売値を決定することができます。

スワップ業者は、ある意味取次業者です。背景にヘッジファンドがいることもありますが、基本は商業筋に近い分類です。

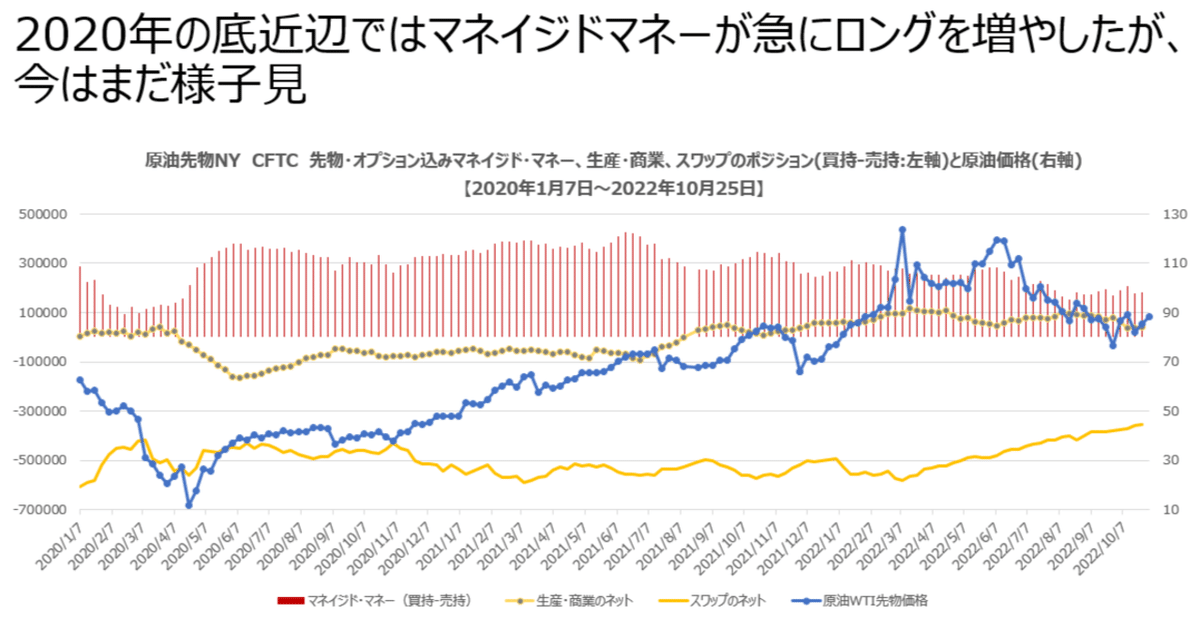

新フォーマットでは、相場の下落時に、マネイジドマネーとスワップ業者が急速にロングに傾きます。2022年はマネイジドマネーがロングリキデーションしただけです。

2020年以降のチャートを見てみましょう。今年原油が下がったのはマネイジドマネーの売りだけでした。一方、スワップ業者は少しずつショートカバーを続けています。

原油先物市場の参加者特性から見ると、原油相場が底を打つには、まだ時間がかかるのではないかということです。もっと原油価格が下がってマネイジドマネーのロングが増え始めると、底が近いと見た方がいいでしょう。もうちょっと待ちましょう。

まとめ

株価の場合、先物市場よりも現物市場が中心となって相場が形成されるので、先物を見て底の見極めが難しいですが、原油市場は、現物以上に先物市場中心に価格が形成されていきます。参加者ごとのポジションも報告されていることから、相場のトレンドを計りやすくなっています。

2022年11月現在の状況から判断すると、FRBの金融引き締めスタンスもあり、株、原油ともまだまだ下落局面が続くのではないかと判断できます。過去の例から見ると、株価が先行して下げていって、高値圏で維持していた原油も景気後退を背景に急落してそこを付けに行くというパターンでした。FRBが利上げをいったんやめるまでは、株、原油ともショートのスタンスで臨むことをお勧めします。底を見極めるための重要な指標のひとつとして、WTI原油先物のマネイジドマネーのポジションに注目するのもいいかもしれません。