米国金利の行方~投資家別の行動パターン

まとめ

米国議会予算局の発表によると、今年度の財政赤字は-1.4兆ドルであった。財務省の資金調達ニーズは引き続き大きい。

米国債の最大の買い手である数社は、国債への投資を控えている。

国債の最大の保有者である米連邦準備制度理事会(FRB)は、量的引き締めによりポートフォリオを縮小している。

国債の流動性は悪化している。

為替介入は金利の上昇要因となる。

これ以上金利が上昇すると、年金基金が米国債投資にシフトするのではないか?

米議会予算局(CBO)は最近、終了したばかりの2022年度の米財政赤字を-1.4兆ドルと発表した。これは昨年の-2.8兆ドルから大きく前進し、2021年度の赤字を半減させた。この改善は、所得税を中心とした歳入の増加と、景気刺激策や中小企業向け融資など、一時的なものであったパンデミック関連の支出が大幅に減少したことが原因とされている。それでも、3年連続で赤字額が1兆円を超えている状況である。40年ぶりの高水準のインフレとFRBの引き締めによる金利上昇で、この傾向は今後数年間続くだろう。

財務省が赤字補填のために新たな資金調達を強化する中、米国債の最大の買い手である数社が、国債投資を手控えている。

連邦準備制度理事会

国債の最大の個人所有者は連邦準備制度理事会である。6月30日現在、FRBの保有額は6.0兆ドルでピークに達している。同月、FRB は政策正常化プログラムの一環として量的引き締め(QT)を実施し、バランスシートの縮小を始めた。当初は,毎月300億ドルの財務省証券を満期までロールオフさせることを認めていた。9月にはこの計画が全面的に実施され、現在では毎月600億ドルの資金流出が許容されている。

FRBが量的緩和(QE)プログラムを開始した2008年以来、FRBは財務省証券を貪り食ってきた。米国債市場におけるFRBの保有比率は、2008年の7.6%から現在の26.0%へと増加した。

米国債の最大の保有者

過去2年間,FRB がQE を復活させ,バランスシートの規模を倍増させたパンデミック時には,FRB は新規国債発行額の57%を購入した(これは流通市場で行われたことであり,FRB はプライマリーマーケットの発行は購入していないためである)。

しかし現在、FRB は本格的なQTに移行しており、国債に対する飽くことのない需要が失われている。国債利回りへの影響は顕著である。

FRBの国債需要の減少は、実は2021年11月のFOMC議事録の発表から始まっており、FRBが証券購入のテーパリングを開始し、毎月100億ドルずつ購入量を減らすことが明らかにされた。当時の10年米国債の利回りは1.55%であった。

下の10年米国債のチャートのなかで黄色で示したように、その日以来、利回りはほぼ直線的に上昇している。

過去11ヶ月間、FRBは買い入れのテーパリングから停止、バランスシートの縮小をゆっくりと開始、そしてバランスシートの縮小を完全に実行に移し、現在に至っている。金曜日の終値で10年米国債の利回りは4.0%を超え、2008年以来の高水準となった。

10年米国債金利の推移

海外の保有者

国債の大口保有者でポジションを減らしたのはFRB だけではない。次に国債を保有しているのは中国と日本である。

中国は第2位の国債保有国であり、その保有額は2013年に1.3兆ドルでピークに達していた。それ以来、彼らのポジションは徐々に減少している。今年は2009年以来初めて1兆ドルを割り込み、9,670億ドルになった。中国は経済の減速に対処しており、通貨防衛のために国債の保有を減らしている。

日本は、国債の保有額が徐々に増えて1兆3000億ドル近くになり、第2位に躍り出た。

米国債の最大保有国

中国と日本の国債保有額の絶対値はわずかな変動しかないが、米国債残高の割合で見ると、米国の公的債務の増加には追いついていない。米国債残高の12.3%と15.7%という高水準から、中国と日本はそれぞれ5.2%と4.0%に激減している。

他の国債保有国も同じように相対的に減少している。

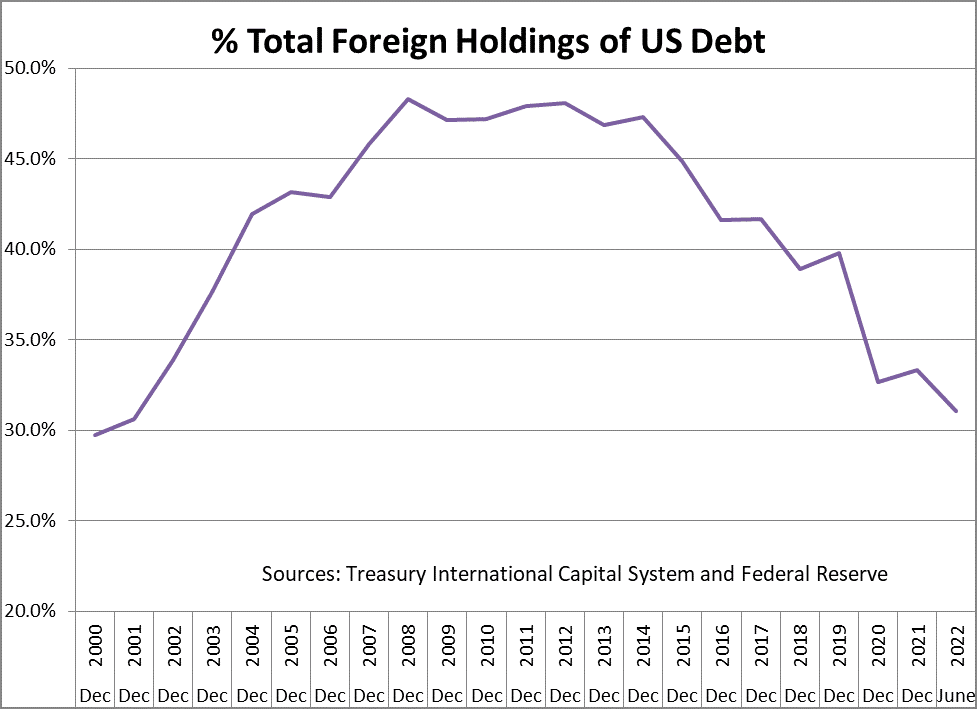

米国債の保有国は40カ国を超える。2008 年の 48%をピークに、米国債の外国人保有比率は 31%にまで低下している。

国債の外国人保有比率

2022年に入って、米FRBの利上げが本格化し、他国通貨に比して米ドルは急上昇している。22年9月22日には、日本の為替介入があった(規模は2兆6000億円)。介入の翌週、米金利は、長期金利主導で上昇するベア・スティープニングが起こった。2022年の金利上昇局面では、常に、金利上昇局面ではベアフラットニング(短期金利主導の金利上昇)であったことから大きな違和感があった。各国の外貨準備は米国債を中心とする投資で資産運用している。3兆円近い米国債(短期債中心とされるが定かではない)の売りがあったとしてもおかしくない。つまり、ドル売り介入があったとすると、米国債の売却を伴うと理解した方がいい。日本と欧州(英含む)は自国通貨安で輸入物価の高騰に手を焼いている。日本と欧州によるドル売り介入は十分に可能性がある。

米ドルインデックスの推移

米国金融機関

国債の主要な買い手は、米国の金融機関である。このグループは、商業銀行、投資信託、年金基金、州・地方政府、および保険会社で構成されている。彼らは通常、FRB や外国政府よりも金利に敏感である。

米国金融機関は、国債の買い手である3つのグループの中で最大のグループである。2022年6月30日現在、彼らは10.2兆ドルの米国債を保有しており、2021年末の9.5兆ドルから増加した。絶対額では増加しているが、米国債市場における彼らのシェアは過去20年間、比較的安定しており、40%前後で推移している。

米国金融機関の米国債保有比率の推移

出所:連邦準備制度理事会(FRB)

国債の供給が増加し、需要が減少する中で、このグループがその穴を埋めるためには、より魅力的な利回りが必要になるかもしれない。利回りがどの程度になるかは未知数である。

もう少し細かく見てみよう。

FRBが四半期ごとに発表している資金循環表(Z1レポート:最新Q2は9月9日発表)から分析してみた。

下図は2006年以降の投資家種別の米国債保有額の推移である。米国債発行額の増加とともに各セクターで増えている。特に、2020年以降は、FRBの国債買い入れとともにFRBの保有額が大きく増加している。

グラフ:投資家種別ごとの米国債保有格の推移

投資家種別ごとのシェアを見てみると、外国人の保有比率が2011年Q2(43%)をピークに減少している。2022年Q2には、29.7%まで低下してきた。一方、FRBは2009年(6.2%)を底に、21年Q4には、23.6%、22年Q2では。22.3%まで上昇した。年金基金(連邦+州+私的)は2006年Q4(22.8%)をピークに、21年Q3(12.0%)、22年Q2には、13.3%と推移している。ファンドもETF残高が伸びていることなどから、2006年には5%未満であったが、21年Q1(17.4%)に、22年Q2には12.8%と増加している。銀行は、2008年以前、概ね2%程度であったが、22年Q2には、6.7%まで増加した。生損保は、2006年Q1には3.7%から、22年には1.5%まで低下している。の保有はそれほど大きくはない。銀行や生損保は思ったほど大きい米国債の投資家ではないと言える。州政府も保有しているが、ディフィーザンス(既存債務の借り換えに伴う担保として購入)などもあるので、無視していいレベルである。

因みに、22年に入ってから個人である家計部門は米国債を大幅に買い越している。保有比率は21年末の2.3%から22年Q2では4.9%まで上昇した。

グラフ:投資家種別ごとの米国債保有比率の推移

直近2年間の投資家種別ごとの米国債保有比率を見てみると、FRBと外国人がもっと大きいが、その次に大きいのが年金基金である。年金基金は、連邦政府年金、州政府年金、民間年金合わせて13.3%となっている。最も規模の大きい連邦政府年金基金は、この1年間少しづつではあるが、買い増しているようである。

投資家種別ごとの保有比率の推移(2019年Q4~2022年Q2)

過去10年間以上米国長期金利は、低下し続けた。2006~2007年当時、10年金利は5%程度で推移していたが、2022年に入って金利は上昇を続けている。長期の資産運用者である年金基金や生命保険会社はここまで金利が上昇してきたので、今後債券を中心とした資産運用に切り替わるのではないだろうか。2020年までの過去20年間米金利(特に長期金利)は低下し続けてきた。10年の金利レベルが4%台以上で定着すれば、年金基金は米国債を中心とする資産運用に切り替わるのではないだろうか?10年金利が5%程度であったときは、年金基金は米国債の20%以上を保有していた。現状の約2倍である。

第3四半期のFRB資金循環表(Z1レポート)は、12月の第2週まで発表されないが、米年金基金の動向が今後の米長期金利を占ううえで、非常に大きなポイントとなるであろう。Z1レポートで、年金基金が株式を売却して米国債への投資を増やしているようでは、今後数年間の相場動向に大きく影響する。Z1には株式についても、投資家種別の資金フローが発表されている。

米年金基金の米国債保有比率と10年米国債金利の推移

銀行勘定は米国債を買えるのか?

銀行勘定は、資金を短期で調達(O/N~3か月以内)して、長い年限(7年ぐらいまで、たまに10年)の米国債に投資することで、さやを抜く取引をする。流動性確保のために、ある一定程度は国債を保有する必要はある。しかし、下図から見てもAA格の金融機関のコマーシャルペーパーの金利(90日)と2年国債、5年国債との金利差(スプレッド)はほとんどないに等しい。10年国債金利はもっと低いので、ネガティブキャリー(投資し続けると損が続く)にもなりえる。このスプレッドが拡がらない限り、今後大きく米国債投資をすることはないであろう。モーゲージ債はまだスプレッドが取れるので、購入する可能性はある。

米国債(2年、5年)とAA格の金融機関発行コマーシャルペーパー、SOFRの30日平均の金利推移

米国債(2年、5年)とAA格の金融機関発行コマーシャルペーパー、30年固定モーゲージの金利推移

流動性

債券市場が売られ、3大プレイヤーのうち2社が国債から手を引く中、新たな問題が浮上している。米国債市場は常に債券市場の中で最大かつ最も流動性の高い分野であった。大量の証券が毎日取引されている。通常、規模の大きな取引は、ビッド/アスク・スプレッドにほとんど影響を与えない。これは市場の厚みとして知られている。

しかし、最近の動きでは、市場の深さが悪化していることが明らかになっている。下図のBloomberg US Government Liquidity Indexで測定すると、流動性が低下していることが分かる。この指数は、フェアバリューモデルが示唆するあるべき姿から利回りがどれだけ離れているかを平均的に測定したものである。この指数は2020年3月のパンデミックの際には急騰したが最近同程度まで上昇してきている。

政府流動性インデックス

財政赤字を補填するために国債の発行が増加する中、QT、国債市場からの撤退、利回り上昇、流動性低下というパーフェクトストームが形成されつつある。世界的な金融不況の中、この状況をどう乗り切るかがポイントになりそうだ。

誰が国債を買うのか

FRBはQTで国債の売却を進めている。外国中銀・政府の外貨準備も自国通貨買いによる介入も米国債売却要因となる。銀行にとっては、逆イールドの環境において米国債投資をする意味はない。外国中銀の為替介入は米国債売りにつながる。

一方、年金基金は、資金運用額も大きく、これまでは金利の低下に悩んできた。金利の低下を補うべく、株式等リスク資産への投資を増やしてきた。オルタナティブ投資などはその最たるものであった。長期金利が上昇したことで、プライベート・エクイティーや流動性の劣るリスクの大きいリアルアセットなどは売却して流動性の高い債券投資(国債、社債、モーゲージ債など)に切り替えてくるのではないだろうか。FRBが利上げを継続しているうちは、長期金利も短期金利につられてある程度上昇するであろう。長期金利の上昇は株式のバリュエーションに大きく影響し、株式市場も上昇しずらい環境にある。米国債の10年金利が4%台になったことで、年金基金が金利上昇する局面でどれだけ米国債への投資を増やしてくるのかが大きなポイントとなるであろう。