パロアルトネットワークス、FCFの大幅な伸びと利益率で市場を驚かす

サイバーセキュリティ・ソリューション企業のパロアルトネットワークス(PANW)は、8月18日(金)引け後に素晴らしい第4四半期決算を発表した。メガ・キャピタルの大企業が決算を発表する最も奇妙なタイミングだ。このため、多くの投資家は何か奇妙なことが表面化するのではないかと恐れ、傍観していた。

その膨大なフリーキャッシュフロー(FCF)と高いFCFマージンは、直ちに市場を驚かせた。その結果、PANWの株価は急騰し、8月21日(月)の取引開始早々には15%近く上昇し、241.00ドルとなった。

しかし、株価はさらに上昇する可能性がある。その根拠は、第4四半期(7月31日締め)の調整後FCFが38%増と高い伸びを示しただけでなく、FCFマージン(FCF/売上高)も高いことだ。

なぜパロアルトネットワークスなのか?

パロアルトネットワークスには次世代セキュリティ・プラットフォームがある。この面でクラウドストライク(CRWD)やセンチネルワン(S)と競合している。AIが成長を続け、より広範に採用されるようになれば、サイバーセキュリティ製品に対する需要も高まるだろう。

PANWが同業他社と異なるのは、パロアルトネットワークスにもハードウェア事業があることだ。パロアルトネットワークスはここでファイアウォール製品を販売しており、フォーティネット(FTNT)などと競合している。

さらに、多くの投資家は今月初めにフォーティネットが売却された事実にいち早く目をつけており、その結果、パロアルトも同じような運命をたどるのではないかと懸念されていた。しかし、フォーティネットと比較してPANWの優位性は、PANWのハードウェアがより統合されており、ソフトウェア製品とのクロスセルが容易であることだ。

一方、フォーティネットのビジネスはより専門的で、より要求の厳しいタスクに適している。確かに、それは問題の一部だ。フォーティネットは専門特化しすぎているため、アドレス可能な市場全体を有意義に拡大することができないのだ。

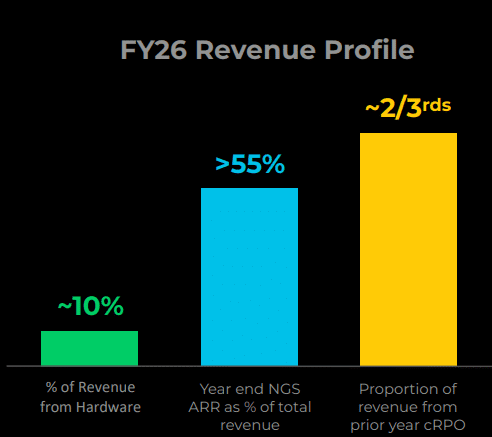

今回の決算報告で示されたメッセージは、PANWが今後3年間で前進し、小規模ながらエキサイティングなソフトウェア事業を持つハードウェア・サイバーセキュリティ・ビジネスから、小規模ながらレガシーで高いキャッシュ創出力を持つハードウェア・ビジネスを持つ、十分なポジションを確立したソフトウェア・ビジネスへの転換を望んでいるということだ。

収益成長率は依然として堅調

FCFの成長とマージンの急上昇

例えば、7月期の売上高は68.9億ドル、前年同期比25.2%増で、FCFマージンは39%に急上昇した。このFCFマージンは、昨年度の調整後FCFマージン33%を大幅に上回った。これは、2023年度のスライド・プレゼンテーションの18ページで見ることができる。さらに、同社はアナリストに対し、来年は少なくとも37%から38%のマージンが期待できると案内している。アナリストの売上高予想の上昇と相まって、FCFは伸び続ける可能性が高いことを意味する。例えば、アナリストは2024年7月期の売上高を81億8000万ドルと予想している。これは、2023年度の売上高68.9億ドルを18.7%上回る数字だ。つまり、FCFマージンが38%であれば、来年の調整後フリー・キャッシュフローは31億ドルに達する可能性がある。これは、2023年度の調整後FCF26億7,000万ドルを16.4%上回る、大幅なものである。

PANW株の目標株価は、今日の暴騰を踏まえても設定できる。

パロアルトネットワークスが他社と比較して競争優位性を持っている理由は、今、企業がコストに敏感になっているからだ。

SentinelOneや、サイバーセキュリティに間接的に関連する他の企業、例えばDatadog(DDOG)から発せられるメッセージは、私の主張を補強するものだ。

「IT部門はコスト削減を余儀なくされ、よりスリムな環境での運営を余儀なくされている。」

この時代は、プラットフォーム化とベンダーの統合が売り物だ。そして、明確で高いROIを提供できるサイバーセキュリティ・プラットフォームのみが採用され、それ以外は切り捨てられる。要するに、顧客はお金を払うが、以前にも増して、顧客は価値を求めている。もしあなたが価値を提供すれば、顧客は長期間あなたのプラットフォームに留まるだろう。

PANWの目標株価

例えば、FCF利回りを3%とすると、パロアルトネットワークスの時価総額は1,000億ドルを超える可能性がある。予想される調整後FCF 31億ドルを3.0%で割ると、目標時価総額は1,033億ドルとなる。これは、調整後FCFに33倍(1/.03=33.3なので、3%の逆数は33倍)を乗じたのと同じである。つまり、33.3倍の31億ドルは1,033億ドルに相当する。この1,033億ドルの目標時価総額は、発行済み株式数3億3,500万株に基づく現在の時価総額808億ドルよりも27.8%高い。言い換えれば、PANWの株価は1株当たり308ドル(つまり、今日の株価241.00ドルより27.8%高い)まで上昇する可能性がある。

結論

パロアルトネットワークスの決算を分析した結果、魅力的な投資先であることが分かった。型破りな決算発表タイミングにもかかわらず、その底力は際立っている。PANWの収益性、多様なビジネスモデル、次世代セキュリティへの注力は、同社を強力なサイバーセキュリティ企業にしている。決算報告によると、PANWは今後3年間で、ハードウェア中心のイメージから脱却し、よりソフトウェア中心へと戦略的にシフトしていく。2024年度の業績は前年度には及ばないかもしれないが、コストに敏感な市場で高いROIと価値を提供するPANWの競争優位性は魅力的である。

着実な成長(PANWは2026年度までの年平均成長率(CAGR)を約18%と予想している。)、予測可能性、堅固な利益率(PANWはルール40どころかルール50を上回る目標に達している。)により、PANWの株価は魅力的に評価されているようで、今年の非GAAPベースのEPSの44倍で取引されている。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。