年金繰下げを金融商品の視点でみると

2022年4月から国の「年金繰り下げ」の制度が変わります。

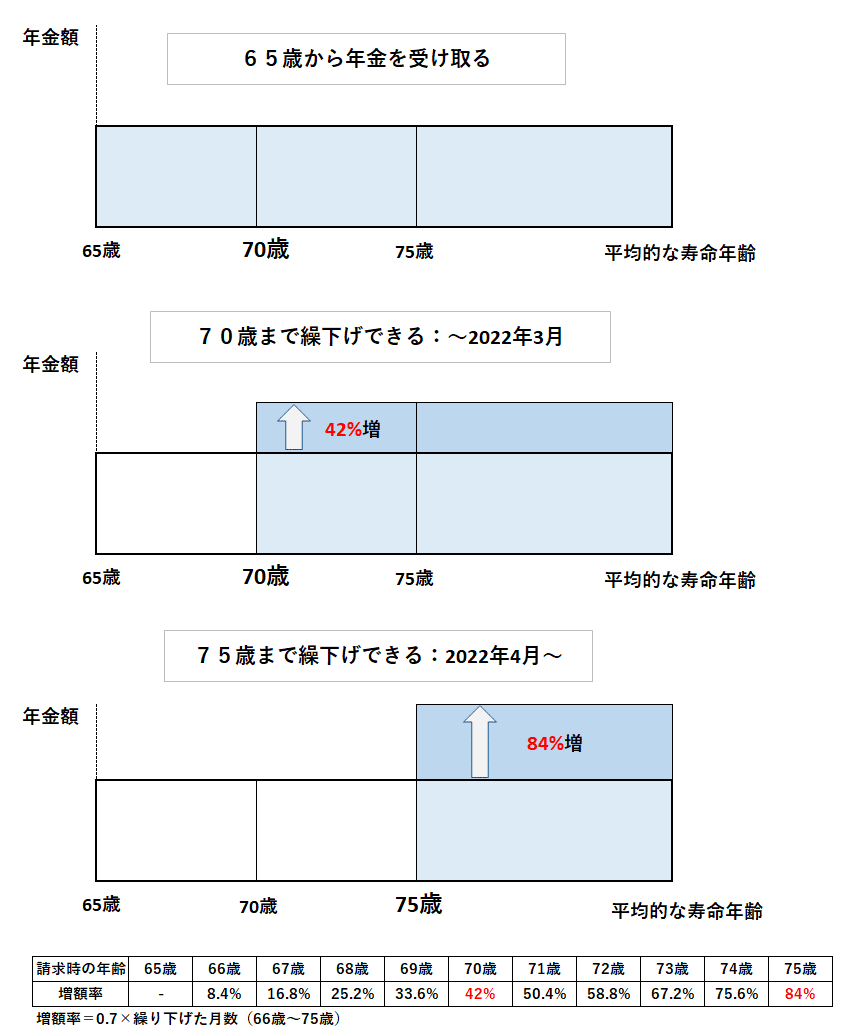

これまで、基礎年金・厚生年金の受け取り時期は、65歳を開始として、66歳から「70歳まで」の5年間繰り下げることが可能でした。4月1日からは、「75歳まで」の最大10年間の繰下げができるようになります。

繰り下げた場合は、月数に応じて1か月当たり0.7%の増額となるので、最も多くて84%の年金増額。

国の年金は、老後の生活費を支える保険なので、資産運用とは異なりまが、繰り下げ期間に応じて年金額が増える仕組みなので、敢えて金融商品を目利きするときの視点、「収益性」「流動性」「安全性」の3つで制度を眺めてみました。

1.「収益性」:繰下げ制度は高利回り!

1か月毎に月0.7%の年金増額となりますから、1年繰り下げると0.7%×12か月=8.4%増。5年で42%増、10年繰り下げると84%増。

これを複利運用している金融商品のように1年あたりの利回りに換算してみると、1年繰下げは年率8.4%、5年繰下げ7.26%、10年繰下げ6.28%。

現在の金利水準からみてかなりの高水準。

株式の長期の期待収益率は年6~7%程度ですから、株式並みの収益率。しかも、株価のような変動(リスク)はなく、コストもゼロ。超効率的です。

将来インフレで預金金利が7~8%程度にまで上昇したとしても、増額された年金が生涯続くのですから圧倒的に有利です。

2.「流動性」:充分あり!

金融商品で言うと中途換金できるかという視点。

繰下げ制度は75歳までの間に、受給者が希望するときに、いつでも受け取りを開始することができます。受け取り開始ができない期間の制約はなし。

また、増額せずに、65歳から受け取りを請求する時期までの年金額を、遡ってまとめて受け取ることもできます。

(補足:70歳以降に65歳からの年金をさかのぼって受け取ることを選択した場合は、時効があるため5年の遡りが限度。ただし、来年2023年4月1日以降は、請求の5年前に繰下げて受け取る申出があったものとみなして、増額された年金を一括で受け取ることができるようになります。)

この点から流動性は充分あり!です。

3.「安全性」:過度な不安は見当違い

国の年金制度に対する信頼性の問題。

年金制度に対する漠然とした不安はたびたび話題となりますが、少子高齢化はかなり前から分かっていたこと。既に保険料の段階的な引上げが行われ、年金財源に税からの負担を加えることや、現役世代の減少・平均余命の伸びなどを勘案した年金額調整のしくみ(「マクロ経済スライド」)なども制度化されていて、過度な年金不安は現実的ではありません。

人口構成の変化などから年金額が徐々に減少していくことはありますが、国の年金給付が止まってしまうということはさすがに考えにくい。

長生きだけではなく、年金額の減少を補う方法の一つとして、繰下げ制度の活用も考えられます。

4.まとめ

以上のように、金融商品を見極める3つの視点では、かなりの高得点。

繰下げ期間中は年金の受け取りがないというところが課題ですが、基礎年金・厚生年金のどちらか一方の繰り下げや、仕事の継続、企業年金などの他の収入、金融資産の取崩し、支出の見直しなど、将来の収支をバランスよく考慮したうえで、「とりあえず繰り下げてみる」という選択肢もあって良いと考えます。