yasu流、保険の選び方2

こんにちは。yasuです。

今回は生命保険!!!

保険外交員時代は、お客さんの反応をみてもやっぱりピンとこない顔してました

説明するのって難しいし、お客さんも「勧誘でしょ〜」って嫌がるのも正直わかるんです。私もそっち側の人間でした。

でも理解するとすごく楽しいです!

これから生命保険入ろうと思ってる人はもちろん、難しいのは嫌だって人も、「勧誘でしょ〜」って毛嫌いしてる人もぜひ読んでほしいです!

ちなみに私は回し者でもなんでもありませんし、自分自身「保険ってよくわからんし話聞いたら入らなあかんやん〜」って思ってた身なので毛嫌いしてる人の気持ちめっちゃわかります!!!だからこそ聞いてほしい

本当に理解していますか?理解しようとしていますか?

もしも、万が一の時困るのは残された家族ですよ

死亡保険について

まず知っておいてもらいたいことは、死亡保険の保証は家庭それぞれによって全然違うです。ご家庭にあった保証が、どの家庭にもあります。

他の家庭と似ているプランはありますが、あなたの家庭の保証はあなたの家庭でしか決めれないのです。それのお手伝い、アドバイスをするのがアドバイザーです。

自分の保証なんてどうやって決めたらいいかわからないよって人は、こちらの記事からキャッシュフロー表を作ってみてください

どうですか?将来のこと見えてきましたか?

どのタイミングで教育費がかかるとか、子供が自立してまた夫婦で過ごす日々。老後・・・想像できましたか?

では、もしお子さんが中学校に上がるタイミングで世帯主さんに万が一のことがあったら・・・収入はなくなり、これからまだまだ成長期の子供たちも育てていかなければならない。子供1人育てるのに2000万円かかると言われていますし、習い事や部活、卒業旅行も行かせてあげたくないですか?

つまり、今のこの生活水準を保つためのお金が必要ですよね。

そう、そのための生命保険です。

生命保険の選び方のポイントとしては、

A)保証内容

B)保証期間

C)保証金額

D)払込期間

E)保険料

が重要なポイントです

今回は保証内容を詳しく話していきますね

A)保証内容

保証内容と言いましたが、正しくは保険の種類です。

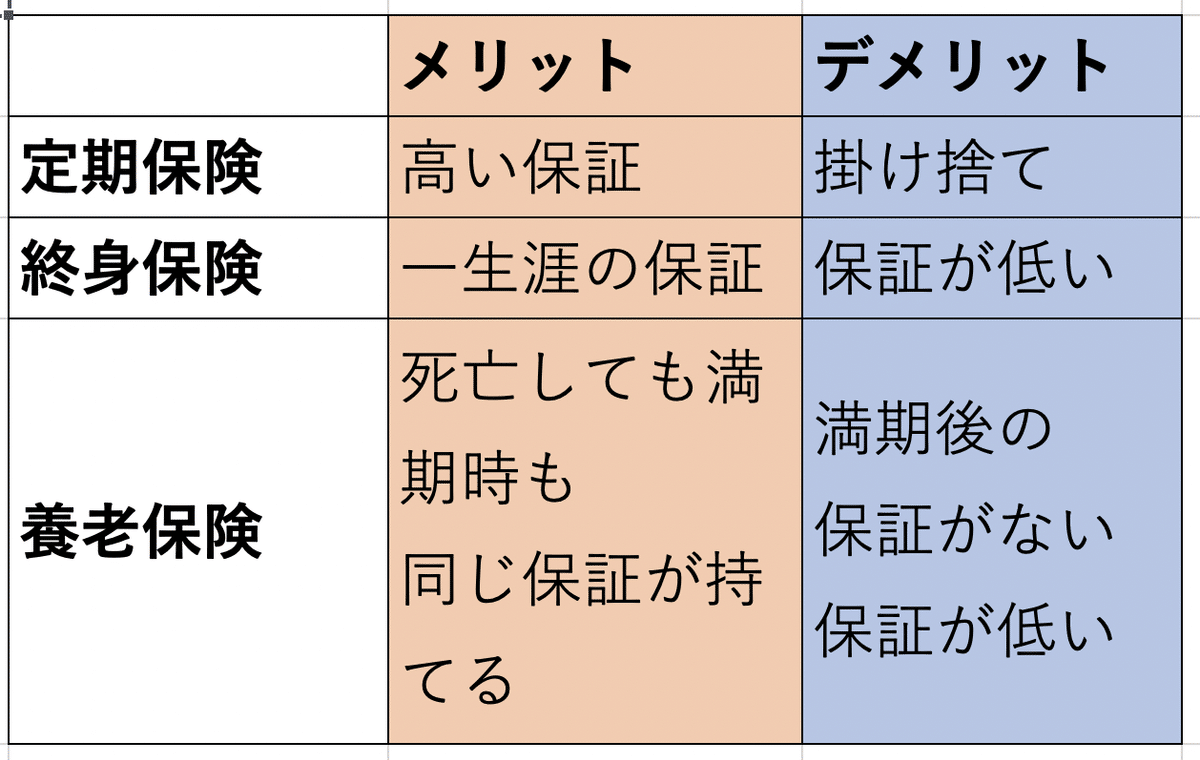

死亡保険は3つの種類があります。

①定期保険

一定期間の保証を割安な保険料で準備できます。

掛け捨てです。

大型保証の準備に適しています。

②終身保険

一生涯にわたる保証を準備できます。

キャッシュバリュー(解約返戻金)・保険料ともに③養老保険に次いで高額です。

③養老保険

満期保険金があります。

死亡時にも満期時にも同じ保険金額を受け取ることができます。

満期後の保証はありません。

イメージとしてはこんな感じでしょうか

同一人物ががこの3つの保険を同じ保険料でしてみたら保険金額は結構変わってきます。

定期保険は保険金額が高い。ただし15年の間に万が一のことがなければ掛け捨て

終身保険は一生涯保証してくれるので必ず受け取れるが、保険金額は少ない

養老保険は15年以内に万が一があった時、もしくは15年後満期を迎えた時かに必ず受け取れるが、保険金額は少ない

メリット、デメリットをよく見てご家庭にあった保険を見つけてみてください。

次回は保証期間からお話ししていこうと思います!