NISAと新NISA

NISAの目的

今回は2024年に始まる新NISAについて見ていきましょう。

そもそもNISA制度は何の為に作られたのかご存じですか?

NISAは、2014年に日本政府が導入した制度です。

その背後には、個人投資家の資産形成を後押しし、国内経済を活性化するという目的がありました。

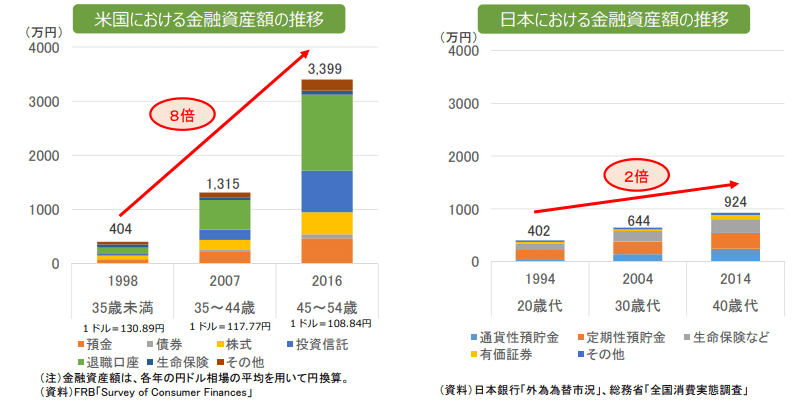

まずはこちらのグラフを見てみましょう。

日本と米国の資産保有額の比較になります。

このグラフからもわかるように、日本では「貯蓄」が重視され、

リスクを伴う「投資」に対する意識が低かったと言われています。

その結果、20年で資産が2倍にしかなっておらず、

効果的な資産形成が出来ていないということなんですね。

簡単にまとめると

•国民の資産形成を促進

↓

•個人投資家の増加を通じて日本経済の活性化

↓

•投資に興味を持つ人を増やし、国民全体の金融知識の向上

こういった目的でNISA制度は作られました。

新NISAの概要

ここからは新NISAの概要について見ていきましょう。

➀非課税保有期間の無期限化

期間限定だった非課税期間が無期限になりました。

今までは一般NISAは5年、つみたてNISAは20年など期間がありましたが、期限なしになったという事ですね。

②口座開設期間の恒久化

それに併せて、口座開設も今後いつでも可能となりました。

③つみたて投資枠と、成長投資枠の併用が可能

今までは「NISA」か「つみたてNISA」どちらか一つしか選べなかったのですが、 今回の新NISAはその二つの制度が一緒になるイメージですね。

④年間投資枠の拡大

下記の様に、年間に投資できる金額が拡大しました。

つみたて投資枠(つみたてNISA):年間40万円→120万円

成長投資枠(一般NISA):年間120万円→240万円

今回、二つの制度が一つになることもあり、

合計最大年間360万円までが投資可能となりました。

⑤非課税保有限度額は、全体で1,800万円

現行のつみたてNISA→40万円×20年=800万

現行の一般NISA →120万円×5年=600万円

繰り返しになりますが、

現行のNISA制度はどちらか一つしか選べませんでした。

新NISAは二つの制度を一つにした形なので、

全体の投資可能額も増額となってます。

新NISA →1,800万円(成長投資枠は1,200万円まで)

新NISAの内容一覧

こちらが新NISAの内容となっています。

ぜひご覧ください。

まとめ

今回の記事を見て頂くと、NISAの目的から、新NISAのおおまかな内容は確認できたかと思います。

なんだか投資できる金額も増えたし、期間も伸びたりで、

いいことが多い印象ですよね。

ただ、こういった制度にはメリットとデメリットがあります。

次回は新NISAのメリットとデメリットについて見ていきましょう。

こちらの記事も参考にしてください

→インデックス投資とアクティブ投資

→インフレ時代の貯金術: お金の置き場所と投資の考え方

→投資の目的を決めよう

さらに詳しい情報や新しい知識を得たい方は、

「ファイナンシャル通信」をご覧ください。

毎月発行していますので、最新の金融情報や資産形成のヒントを定期的に受け取ることができます。

こちらから無料でご覧いただけます。

→ファイナンシャル通信