税金にはどんな種類がある?~税金の種類・分類~(税金#5)

日本には約50種類もの税金があります。

これらの税金はどのようなことに使われているのかご存知ですか。

私たちが普段目にする機会が多い、消費税、所得税や住民税など多くの人が知ってるものから、あまり知られていないものまで、さまざまな税金があります。

個人には関係のない税金がほとんどですが、税金を払っているという実感がないだけで、実際には気づかない間に負担している税金も数多く存在します。

そこで本記事は、日々の私たちの生活に深い関わりのある税金の種類について分かりやすく解説していきます。

1.税金の種類・分類方法

税金の種類は、約50種類あります。

とても多く感じますが、こられはバラバラに存在するのではなく一定の体系にまとめることができます。

また、これらの税金は「誰が」「何に」「どのように」、そして「どこに」「使いみち」という点に着目することで分類することができます。

税金の分類方法について体系的に順を追って解説していきます。

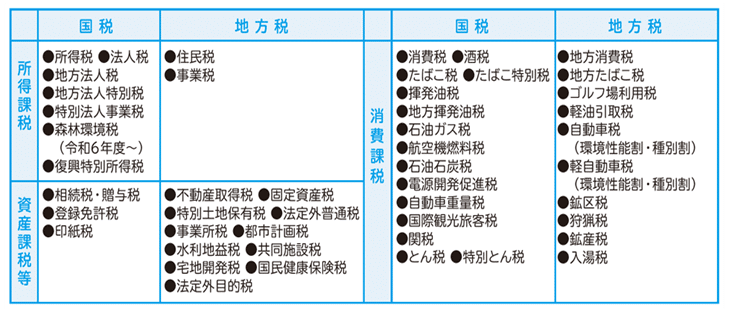

主な税金の種類・分類の階層図

1-1.だれが課税主体「誰が」、何に対しての税負担「何に」

■だれが課税主体は、2つに分類されます。

国が課税主体であるものを「国税」

都道府県や市町村といった自治体が課税主体であるものを「地方税」

課税主体とは、課税権に基づいて税金を課税し、徴収する国や地方団体をいいます。地方団体とは、道府県・市町村、都・特別区などです。

■何に対しての税負担は、3つに分類されます。

「所得に対する税」「消費に対する税」「資産等に対する税」です。

・所得に対する税「所得課税」

個人や会社の所得(利益)に対して課税(主なものは、所得税・法人税・住民税など)

・消費に対する税「消費課税」

物品の消費やサービスの提供等に対して課税(主なものは、消費税・酒税・たばこ税・発揮油税など)

・資産等に対する税「資産課税等」

資産の取得・保有等に対して課税(主なものは、相続税・贈与税・登録免許税など)

「だれが課税主体(横軸)」「何に対しての税負担(縦軸)」、主なものを分類した表です。

1-2.誰が税金を負担するのか「どのように」

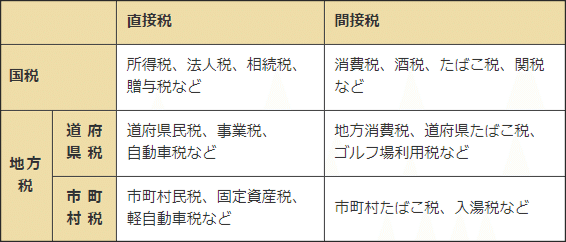

税金を実際に負担するのは誰か、そして納め方により「直接税」「間接税」2つに分けることができます。

直接税:納税者が自分で直接納める税金

間接税:税金を納める人と負担する人が異なる税金

直接税は、言葉どおり税金を負担する人が直接納めるものです。

間接税は、消費税のように実質的に税金を負担する人 (消費者)が直接納めるのではなく、負担する人以外(製造者、事業者など)の手を経て間接的に納めることです。

主な「直接税」「間接税」を分類してた表になります。

1-3.税金をどこに納めるのか「どこに」

納税先は、国に納める税金「国税:税務署」、地方自治体に納める税金「地方税:都道府県・市町村」の2つに分類されます。

・国税:国に納める税金

国税には、所得税、法人税、相続税、贈与税、消費税などがあります。

具体的には、国政を始め医療・年金・介護などの「社会保障」、道路整備・災害対策といった「公共事業」、教育・科学技術の発展、国防などに使われています。

・地方税:都道府県や市町村に納める税金

住んでいる土地の地方自治体に納める税金で、住民税、事業税、固定資産税、地方消費税、たばこ税・ゴルフ利用税などがあります。

具体的には、教育、福祉、消防・救急、ゴミ処理といった、私たちの身近な生活に関わることに使われています。

1-4.税金の使いみち「使いみち」

集まった税金の使いみちは、わたしたちの代表が国会や県議会、市町村議会で話し合って議決(決定)されます。

税金をかける際に「使いみち」により2つに分類します。

普通税:税金の使いみちが決められていない

目的税:税金の使いみちが決められている

普通税は、

都道府県民税や市町村民税など使いみちが特定されていない税金のことで一般的経費にあたります。つまり、どのような事業の費用にも充てることができます。

目的税は、

地方道路税や都市計画税など納める税金の使いみちが特定されている税金のことです。

まとめ

「誰が」「何に」「どのように」、そして「どこに」「使いみち」という点に着目することで税金の分類方法の理解がしやすくなったのではないでしょうか。

税金に関心を持つことで、生活や事業活動のさまざまな場面で課税が行われていることがわかります。

2.直接税と間接税

税金の種類は、約50種類あります。

税金の徴収方法により「直接税」「間接税」の2つに分類することができます。

直接税は、納税者が直接国や地方自治体へ納める税金です。

代表的なものだと所得税や住民税などです。

一方、間接税は間接的に納税者が負担している税金です。

代表的なものだと消費税や酒税などです。

数多くある税金の種類の中で、主な税金「国税と地方税」「直接税と間接税」に分けて解説していきます。

2-1.直接税とは

直接税とは、納税者が自分で直接納める税金です。

税金を納める義務のある人(納税者)と、税金を負担する人(担税者)が同じである税金のことをいいます。

代表的なものだと所得税・住民税・相続税などがあります。

主な直接税の一覧になります。

■垂直的公平とは

直接税には「垂直的公平」という考えがあります。

所得税・相続税・贈与税は所得が多いほど税率も高くなる累進税率により税率が決まります。

つまり、垂直的公平とは、高所得者の人からより多くの税金を納めるのが公平であるという考え方です。

高所得者から低所得者へ所得を再分配(一般的には税制・社会保障がその役割を担う)する役割もあります。

(1)国税の直接税

・所得税

個人の1年間の所得、すなわち「儲け」にかかる税金です。どんな事業をする上でも深く関わってきます。

所得税の税率は、所得の金額に応じて5%~45%の7段階で税率が決まる「超過累進税率」が採用されています。所得が上がるにつれ所得税も高くなります。

【10種類の所得】

①給与所得、②事業所得、③利子所得、④配当所得、⑤不動産所得、⑥山林所得、⑦一時所得、⑧退職所得、⑨譲渡所得、⑩雑所得

・相続税

亡くなった人から、その財産を特定の人(配偶者・子など)が相続した時に課される税金です。

相続税は、現金よりも現物資産(不動産)で相続するほうが安くなる場合があります。

・贈与税

個人から現金・土地・家屋などの財産をもらった時に、もらった人が負担する税金です。1人あたり年間110万円まで(この場合、贈与税の申告は不要)の贈与は、非課税になります。

さらに、相続税と同様に現金よりも現物資産(不動産)で贈与を受けるほうが税金が安くなる場合があり、不動産投資との関係が深い税金の一つです。

(2)地方税の直接税

・住民税

住んでいる都道府県、市区町村に納める税金です。道府県民税も市町村民税も一括して市区町村に納めます。

道府県民税と市町村民税は合わせて「住民税」と呼ばれており、住民がそれぞれ住んでいる都道府県や市区町村に納める税金です。

「住民税」は住民が平等に負担する金額(均等割)と、前年の所得の額に応じて負担する金額(所得割)によって構成されおり、所得が多いほど「所得割額」も高くなります。

・不動産取得税

不動産を売買・贈与で取得したとき、また新築・増築したときに都道府県に一度だけかかる税金です。

有償・無償の別、登記の有無にかかわらず課税となります。

・固定資産税

土地や家屋、有形償却資産を所有している人にかかる税金です。

土地、家屋の税額は地方公共団体が所有する情報をもとに計算し、償却資産については所有者が持つ資産を申告して地方公共団体が計算します。

・都市計画税

都市計画区域内の不動産を所有している場合にかかる税金です。

不動産投資を行う場合は都市計画区域内の物件を買うこともありますので覚えておく必要があります。

まとめ

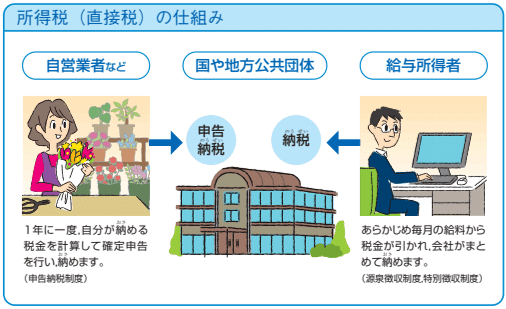

直接税は、「源泉徴収制度」「申告納税制度」に分けられます。

・源泉徴収制度とは、会社など給与支払者が、支払いの際あらかじめ税金を計算し、これを差し引いて国などに納めます。(会社員)

・申告納税制度とは、納税者が自分で所得と税額を計算し、税務署に申告して国に税金を納めます。(個人事業主など)

個人で申告する場合、「種類や支払う時期」「納付方法」について個人でも理解しておかないと、延滞や申告漏にもつながるので注意が必要です。

2-2.間接税とは

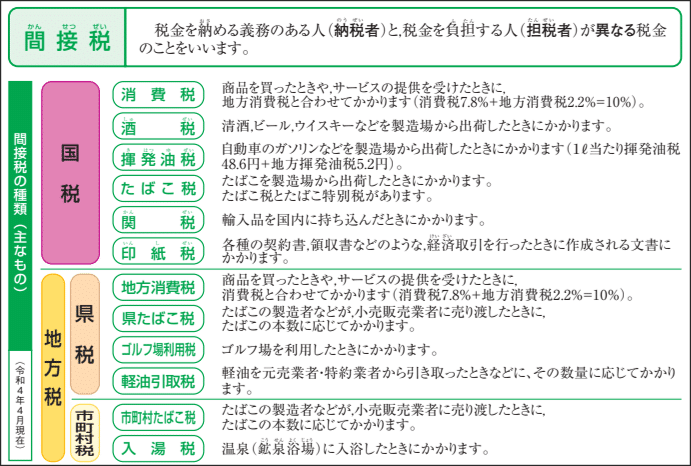

間接税とは、税金を負担する人と納める人が異なる税金です。

税金を納める義務のある人(納税者)と、税金を負担する人(担税者)が異なる税金のことをいいます。

こうした納税義務者と担税者を分けた状態を指して「租税の転嫁」と呼びます。

代表的なものだと消費税・酒税・たばこ税などがあります。

主な間接税の一覧になります。

■水平的公平

間接税では、所得の内容に関係なく消費の内容が等しいときは、負担税率は皆同じとなります。

間接税は、誰もが公平に税を負担するため、徴収されることに対する不満を減らすことが出来ます。

納税義務者と担税者を分ける間接税の「租税の転嫁」には、こうした不満を減らす効果があります。

(1)国税の間接税

・消費税

商品を購入したときやサービスの提供を受けたときにかかります。売買やサービスの提供を受けた際に、それらの価格に対して10%(国税の消費税7.8%、地方税の地方消費税2.2%)が課せられます。

・酒税

酒税とは、酒類に対して課せられる税金である。清酒・ビール・ウイスキーなどで分類し、品目やアルコール分を加味して税率を決めて設定しています。

一般的にアルコール分が高いほど税率も高くなります。

・たばこ税

タバコを製造場から出荷したときにかかる税金です。

・印紙税

契約書や領収書など、経済取引を行ったときに作成される文書を作成する時にかかります。

対象となるのは印紙税法で定められた20種類の文書です。領収書、株券、不動産売買契約書、手形などです。

(2)地方税の間接税

・地方消費税

商品を買ったときや、サービスの提供を受けたときに、消費税と合わせてかかる地方税のことで、令和元年10月に2.2%に引き上げられました。

・道府県たばこ税、市町村たばこ税

たばこの製造業者などが、たばこの小売販売業者に売り渡したときに本数に応じて支払います。

まとめ

間接税は、消費税・酒税・たばこ税など「サービス」や「モノ」を購入したときに課せられる税が多いことが分かります。

3.直間比率

税収における直接税と間接税の割合を「直間比率」といいます。

国の税収傾向のひとつを知ることができます。

以前(国税)は、直接税が中心(割合が高い)となっていていましたが、近年、直接税と間接税の割合は均衡しつつあります。

■「直接税と間接税」のメリット・デメリット

【直接税】

・メリット

所得税や法人税は、景気がよくなると税収が一気に増える。

・デメリット

景気が悪化すると税収が減ってしまうことや、所得を十分に把握できず脱税の誘因になりやすい。

【間接税】

・メリット

消費の額が同じなら、所得の大きさにかかわらず、税負担が同じ。

・デメリット

低所得者にとって収入に対する負担の割合が高くなるという逆進性の問題があります。

逆進性:消費税率が上がると低所得者は収入に対する食料品などの生活必需品購入費の割合が高くなり、高所得者よりも税負担率が大きくなる。

まとめ

それぞれに「メリット・デメリット」があり、どちらが優れていると決めつけること難しいですが、直接税に比べて比較的に景気の影響が少ない間接税の比率を高めることで税収の安定化につながるといわれています。

直接税:所得税(譲与分を含む)、復興特別所得税、法人税、地方法人税、復興特別 法人税、法人特別税、法人臨時特別税、会社臨時特別税、地方法人特別税、 特別法人事業税、相続税、地価税、富裕税、再評価税、地租、営業収益税、資本利子税、鉱業税、臨時利得税、旧税及び還付税収入

間接税等: 直接税以外

4.まとめ

税金は、「国税と地方税」「直接税と間接税]という分類がなされ、全部で約50種類あります。

「直接税と間接税」について知っておくことで税金の節税につながるわけではないですが、どのような税金がどのような場面で課せられるかについて知っておくことで、税金の知識をより深めることができます。

個人にはあまり関係のない税金も多いですが、納税者として「どのような税金があり」「どのように使われているのか」、税の種類をよく理解しておくことは大切ではないでしょうか。