Photo by

nakameguromt

「さぁ!資産形成をはじめよう」 4-⑬年間収入・支出から年間貯蓄額を知る

みなさん、こんにちは。FPあきあお です。

前回は、大まかな年間支出を把握しました。年間で何にどのくらい支出をしているのかを知ることは資産形成をしていく上でとても大切だとお伝えしました。

今回は「4.現状を把握してみよう」から、年間貯蓄額を把握していきます。

年間貯蓄額を知る

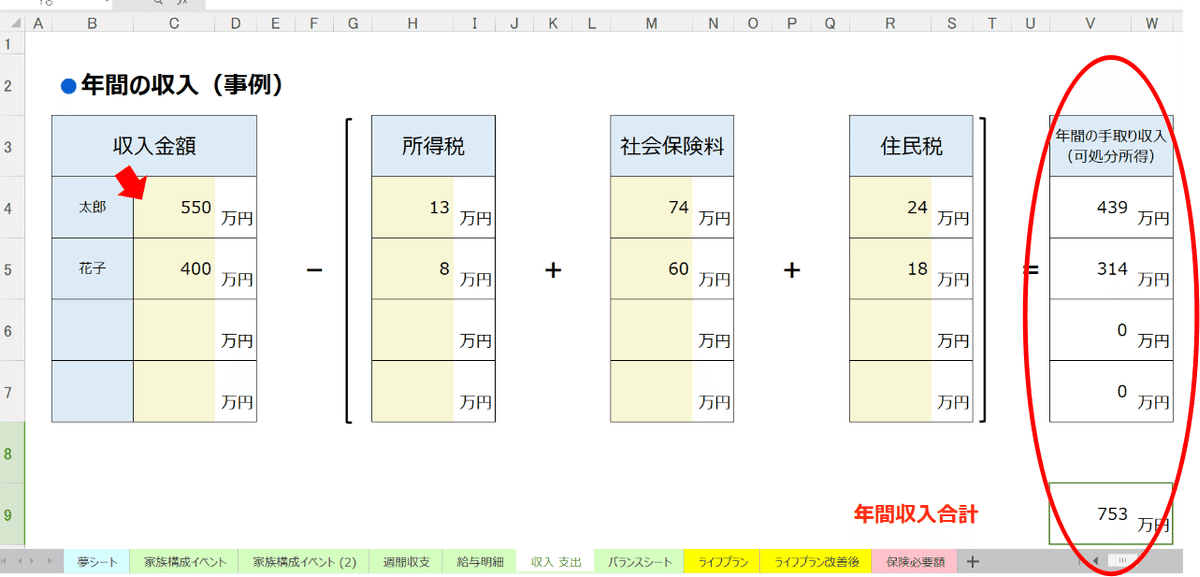

4-⑧ 年間の収入 で、給与明細書や源泉徴収票から、年間の手取り収入を確認しました。(下図参照)

4-⑫ 大まかな年間支出を算出 で、毎月の支出×12と年に数回の支出合計額から年間の支出額を確認しました。(下図参照)

この年間収入と年間支出の差額が、将来のライフイベントに向け貯蓄できる1年間の金額になります。

事例では、共働きという設定のため、1年間に貯蓄できる金額は359万円と金額が大きくなっています。

収入のコントロールはなかなか難しいですが、支出は自分自身や家族でコントロールできる部分があります。

また、家族構成や子の進学状況によって、貯蓄できる時期や支出が多くなる時期などがあり、年間の資金の動きが大きくなってきます。

ライフプラン表を作りながら、どの時期でどのくらい貯蓄をしていく必要があるのか、一緒に確認していきましょう。

今回はここまでです。

今回確認した際に1年間に貯蓄できる額が少なかったり、マイナスだったりしたとしても慌てないで大丈夫。

今がたまたま支出の多い時期なのかもしれませんし、支出で見直せる部分を探し改善できるかもしれません。

5.課題はないかな では、何に原因があるのかを知りながら、一緒に解決していきましょう。

次回は、来年以降の収入(給与)見込みを入れていきます。

自身の想像力を働かせながら、どのように増減していくのかを考えてみましょう。

今回も最後まで読んでいただき、ありがとうございました。