円安の超シンプルなメカニズム その①

フォレスト出版編集部の寺崎です。

先日、発売に合わせて『円安の何が悪いのか?』(村上尚己・著)の発売記念としてまえがき全文を公開しました。

『円安の何が悪いのか?』というタイトルからみたら・・・

「円安は悪いの?」

「それとも、悪くないの?」

・・・と、どっちとも取れるかと思います。

著者の村上さんは「悪くない」と断言します。

むしろ「いい」と。

その論拠について、今日から複数回にわたって、本書の「第1章 円安悪玉論を検証する」を転載しながら、お伝えします。

***

なぜ「通貨安=日本衰退の象徴」なのか?

2022年初頭から、対米ドルに対し急速に円安が進行し、110円台から22年後半には151円に急騰した。22年末にいったん130円付近まで戻ったものの、再び円安に転じて、24年6月26日には1米ドル=160円60銭にまで達した。

ほとんどのメディアでは、昨今の円安に対して否定的な評価を下しており、実際に多くの国民が「円安によって生活が苦しくなっている」「円安が止まらなければ、経済状況が悪くなる」など、「円安=悪」という認識を抱いているようだ。

通貨当局(政府・財務省)は、1985年以来の円安水準となる1ドル=160円台までに円安が迫ったことを懸念してか、2024年5月に約10兆円規模の大規模な円買い介入を実施した。

にもかかわらず、それから1カ月余りで1米ドル=160円を超えたことで、「円安が行きすぎている」という認識がさらに強まり、最近では、「円安こそが日本衰退の象徴である」とさえ考える人が増えているようである。

しかし、筆者は2022年から24年まで進んだ円安が「行きすぎている」とは決して思わない。「円安=悪」「円安は問題である」という議論や風潮に対しては強い違和感を覚えざるをえない。

なぜなら、円安は将来にわたって日本人の生活を豊かにする可能性が高いと考えているからだ。

筆者がそう考える理由を説明する前に、まず理解してもらいたいのが、円安や円高を引き起こす為替レートのメカニズムだ。

無責任なメディアや一部の経済学者は、2022年からの円安が起きた理由を説明する際に、回りくどい用語を駆使しながら、「円安=悪」というイメージを国民に植えつけようとしているが、実のところ、為替レート変動のメカニズムは非常に単純で、「両国の物価上昇率(インフレ率)の変動」という一言で片づけられる。

とはいえ、突然「為替レートとインフレ率に因果関係がある」などと言われてピンとくる人はあまり多くないだろう。そこで、まずは為替レートとは何かということから説明していくことにしよう。

為替レートは「通貨の価値」で説明できる

為替レートとは、両国間の通貨の交換レート(=交換比率)である。つまり、日米間の為替レートであれば、米ドルと円の交換レートということになる。

為替レートは、いずれかもしくは両国の通貨価値が動いたときに変動する。例えば、米ドルの価値が高まると、その分だけ円の相対的な価値が下がる。そうすると、交換レートが変動し、為替レートがドル高・円安となるわけだ。

ここで、「通貨価値って変動するの?」と疑問に感じる人もいるかもしれない。たしかに、私たちが普段何気なく生活していると、千円札には1000円、一万円札には1万円の固有の価値があるように感じがちだが、それは大きな間違いだ。

例えば、千円札の価値は、それによってどのようなモノやサービスを得られるかによって決まる。これは言い換えると、千円札の価値は物価によって決まるということだ。

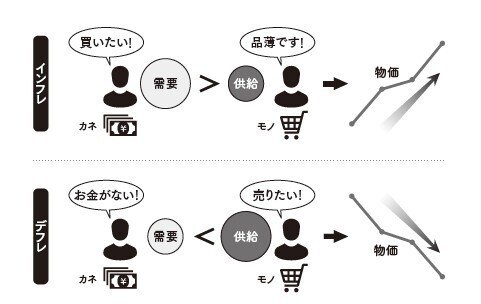

物価はモノやサービスの量で決まる

物価は「世の中で売り買いされているモノやサービスの量」と「世の中に出回っている通貨の量」のバランスで決まる。モノやサービスの量に対して通貨の量が多くなると、モノやサービスの量が相対的に少なくなるため、それだけ物価は上がる。

これがいわゆる「インフレ」と呼ばれる状態だ。

一方で、カネに対してモノやサービスの量が多くなると、モノやサービスの量が相対的に多くなるため、物価が下がる。これがいわゆる「デフレ」と呼ばれる状態というわけだ。

このようなメカニズムで物価は変動し、それに応じて通貨価値も変動する。

そのため、両国の通貨価値は、両国の物価の変動、さらに正確に言うと両国の「物価の上昇率(インフレ率)の変動」によって変動するということができる。

つまり――

[1] 為替レートは、両国の通貨価値の変動によって変わる

[2] 両国の通貨価値は、両国の物価上昇率(インフレ率)の変動によって変わる

――ということになる。

そして、[1]と[2]を組み合わせると――

[3] 為替レートは、両国の物価上昇率(インフレ率)の変動によって決まる(変動率の差で決まる)

――という結論になる。

これが、冒頭で述べた、為替レートは「両国の物価上昇率(インフレ率)の変動」によって決まるメカニズムだ。

次の図表3は、日米の物価上昇率(インフレ率)の差とドル円レートの推移を表したグラフだが、これを見ると、日米の物価上昇率(インフレ率)の差と為替レートの動きに相関関係があることがよくわかるだろう。

***

・・・どうでしょうか。

「経済理論が苦手」という方が次から次へと出てくる専門用語で脳がフリーズしたかもしれません(編集担当の自分がそうでした汗)。

ただ、ひと言でまとめると、たったこれだけです。

「ドル」や「円」の相対的な価値である「為替レート」は両国の物価上昇率(インフレ率)の変動によって決まる

以上。

この「為替レートは、両国の物価上昇率(インフレ率)の変動によって決まる」という考え方は、「購買力平価説」が根拠となっているのですが、長くなりましたので、それについては次回の投稿でお伝えすることとします。

【著者プロフィール】

村上尚己(むらかみ・なおき)

エコノミスト

アセットマネジメントOne 株式会社シニアエコノミスト。1971 年生

まれ。1994 年東京大学経済学部卒業後、第一生命保険に入社。その

後、日本経済研究センターに出向し、エコノミストとしてのキャリ

アをスタートさせる。第一生命経済研究所、BNP パリバを経て、

2003 年からゴールドマン・サックス証券でエコノミストとして日本

経済の予測全般を担当、2008 年マネックス証券 チーフエコノミスト、

2014 年アライアンスバーンスタン マーケットストラテジスト。2019

年4 月から現職。経済予測分析のプロとしての評価が高く、投資家

目線で財政金融政策を分析する。著書『「円安大転換」後の日本経済』

(光文社)、『日本人はなぜ貧乏になったか?』(KADOKAWA /中経出

版)、『日本経済はなぜ最高の時代を迎えるのか?』(ダイヤモンド社)、

『日本の正しい未来』(講談社)など。

いいなと思ったら応援しよう!