蘇寧業績急減速について(3)事業内容

今回は蘇寧易購の事業について見ていきたいと思います。

蘇寧易購の売上高構成はこんな感じになっています。蘇寧グループ自体は地域の主要な都市に蘇寧広場等を展開しており、日本の家電量販店をイメージしていただけるとしっくりくるかもしれません(現在は下記のように日用品等様々なものを販売しています)。ラオックスを買収したのも蘇寧易購です。

蘇寧グループの売上高合計は日本円で4兆円超くらいです。通信機器の定義は明確であはりませんが、スマホ等が売上高の主要な部分を占めているものだと思われます。

売上高合計を見ると右肩上がりのいい会社のようにも見えます。でもよく見ると主力の通信機器の販売は2019年減少に転じており。灰色の線の日用品が売上の増加をなんとか支えているのが確認できます。

日用品は2017年までは家電製品事業の売上に含まれておりそれまでどの程度の売上だったかどうかは不明ですが、2019年にカルフールを買収するなど(2019年の決算にはカルフールの売上は含まず)、通信機器の売上が頭打ちになってきたため、日用品の販売に力を入れようとしているのがわかります。

このように見ると、「本業の通信機器販売は多少頭打ちなところはあるものの、総合小売となるために積極的な買収を手掛けている成長企業」と見えるかもしれません。

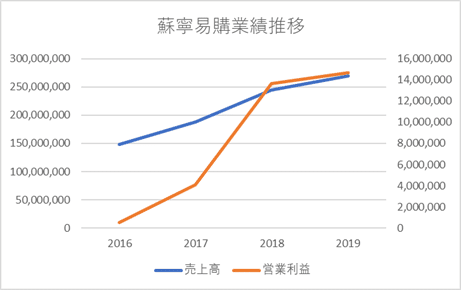

しかしながら、利益の構造を見ると全く違う景色が見えます。左目盛が売上高、右目盛が営業利益です。

「なんだ、営業利益も順調に増加している良い企業じゃないか」。そう見えますよね。もう少し見ていきます。

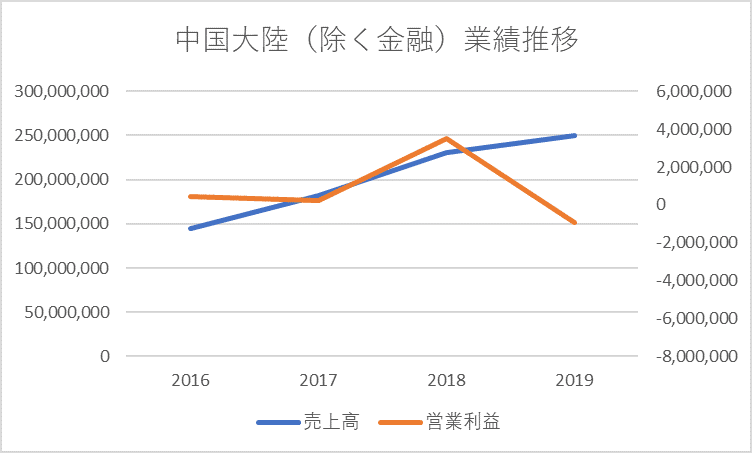

これを中国大陸(除く金融)事業(*ここでいう「中国大陸」とは、香港、台湾を除く中国、という意味です)、海外事業、中国大陸金融事業と別々に見ていくと以下のようになります。

わかりやすくするために左右の目盛がそれぞれのグラフで違いますが、グラフから読み取れることとして、売上のほとんどは中国大陸(除く金融)事業で計上されているのに対し、同事業の営業利益についてはここ数年伸びていないばかりか2019年には赤字転落しているということがあります。

では、何で営業利益を稼いでいるのかというと、2018年は海外事業、2019年は金融事業になっています。

それぞれの利益が何かを確認すす前に、ここで、中国会計における重要な事項を認識しておく必要があります。中国会計基準では、投資による損益は営業利益の計算に含まれるということです。

この前提を踏まえて、中国大陸金融事業、海外事業について投資による損益の控除前と控除後の営業利益をを比較してみると以下のようになります。

これらから何がわかるかというと、「海外事業、金融事業のどちらも(日本人が一般的に考える)営業利益としてはほとんどゼロに近く、2018、2019年ともに何かしらの特殊要因によって営業利益が計上されている」ということです。

では、これは何か?というと、2018年は「アリババ株式の売却(香港のか株式なので海外事業に含まれる)」であり、2019年は「子会社の蘇寧金服(消費者向けのローンや決済を提供する会社)の株式の売却」によるものになっています。

つまり、日本経済新聞では「蘇寧業績急減速」となっていますが、実は「もともとほとんど利益が上がっていなかった会社がついにお化粧(not粉飾)できなくなった」ということなのです。

速報性が求められる日経新聞社やメディアの方が「蘇寧業績急減速」と書くのはやむを得ないことだと思いますが、よくよく見てみると、少なくともここ数年、本業の業績がずっとあまりよくなかったことが読み取れるかと思います。

次回は、銀行にガチガチに固められた蘇寧易購のバランスシートをご紹介して蘇寧易購を題材としたシリーズは終わりにしたいと思います。