②勘定記入の解き方 前回の続き

さて、前回の記事を見てくれた方

説明がたくさんあって、頭の中がごちゃごちゃだと思います。

あそこまで把握できれば、仕訳、勘定記入、精算表、これらの関係性がしっかりと繋がると思いますが、ひとまずは勘定記入です。

今回は、前回使った”幻の仕訳”を使いながら簡単な内容で勘定記入をやっていきます。

会社を設立しましたよ

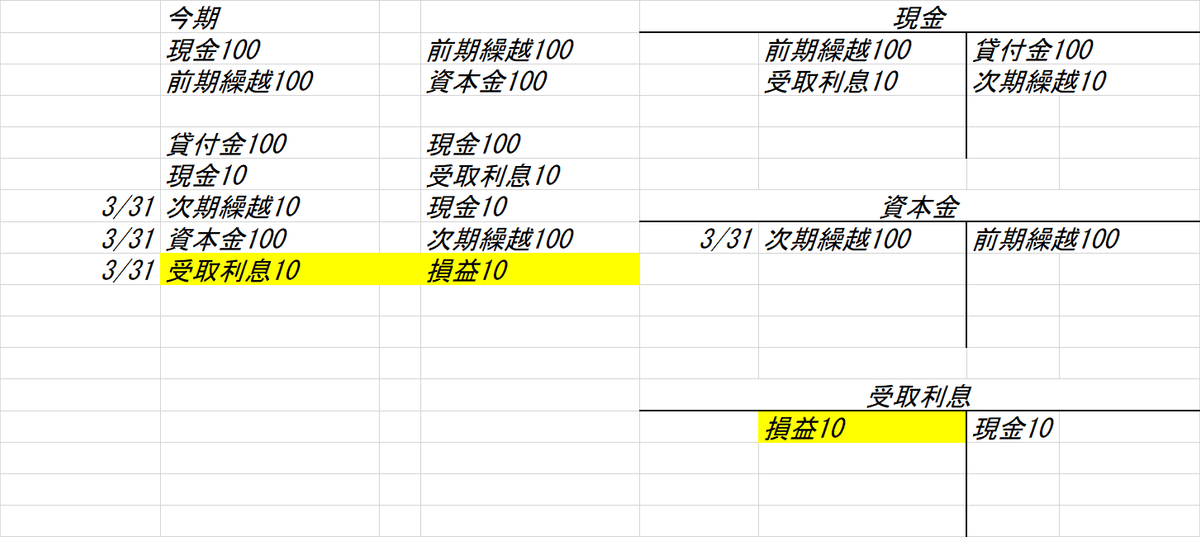

現金100 / 資本金100

この時点での記帳は大丈夫かなと思います。

なにもしないから次期に繰り越すわ

この時は、貸借を一致させれば繰越分を埋めれるので簡単かなと思います。

一応幻の仕訳を入れていきます。

次期繰越100 / 現金 100

資本金 100 / 次期繰越100

来期へ

今期スタート

さて、期がかわりましたので前期分を繰り越します。

現金 100 / 前期繰越100

前期繰越100 / 資本金100

前期に持っていた現金と資本金がそのまま戻ってきましたね

今年は金貸して稼ぐぞ

貸付金100 / 現金 100

現金 10 / 受取利息 10

受取利息と貸付金も現れたので、とりあえず受取利息だけ勘定記入増やしときます。

これで、今期の活動は終わりとするので集計していきます。

仕訳部分を計算してもらうとわかりますが、

期首に現金を100持っていて、

貸し付けて現金が100減って、

受取利息で現金が10増えてます。

なので、手元にある現金は10です。

現金の所のT勘定を見てください。

あと貸方に10入れれば貸借が一致します。

仕訳も借方が10多いので、貸方に10入れれば貸借が一致します。

それでは入れてみましょう。

次に資本金ですね。

これは変動がないので、また繰り越して終わりです。

一応日付も入れましょうかね。

会計期間4/1~3/31で、今は決算前です。

次に受取利息をやりましょう。

これは損益勘定なので、損益に振り替えます。

こんな感じです。貸付金ははぶきましたが、同じ要領です。

ちなみに、ここで損益というT勘定も出てきます。

どうでしょう。だいたいわかりましたかね。

あとは慣れですので、どこかで問題を拾ってきてやってみてください。(適当)

とりあえず自分が苦戦をした勘定記入を、同じく苦戦している人がわかってくれたらと思い解説しました。

ですが、この解説を過去の自分に見せたら理解できたのか?と考えると.......?です。

なので、フィードバックくれる方はコメントいただけると嬉しいです。

(わかんねーよクソ!アホ!とかでもいいです)

特に他には言いたいことがないので、もう更新するかわかりませんが

なにか言いたいことがあったらまた書くかもしれません。

現在は2級の勉強中ですが、ここってこう考えたほうがよくね?みたいなと所もあったので、そういうのをまた気が向いたら書くかも。

それか、何かわかりにくいところがあったらリクエストしてもらえれば、気の利いた説明ができそうだったら書くかもしれませんのでそういうコメントもください。

それではまた。と思ったけど最後に

ちゃんと勉強中しろよ

じゃあな

この記事が気に入ったらサポートをしてみませんか?