iDeCo 確定拠出年金 2024年12月

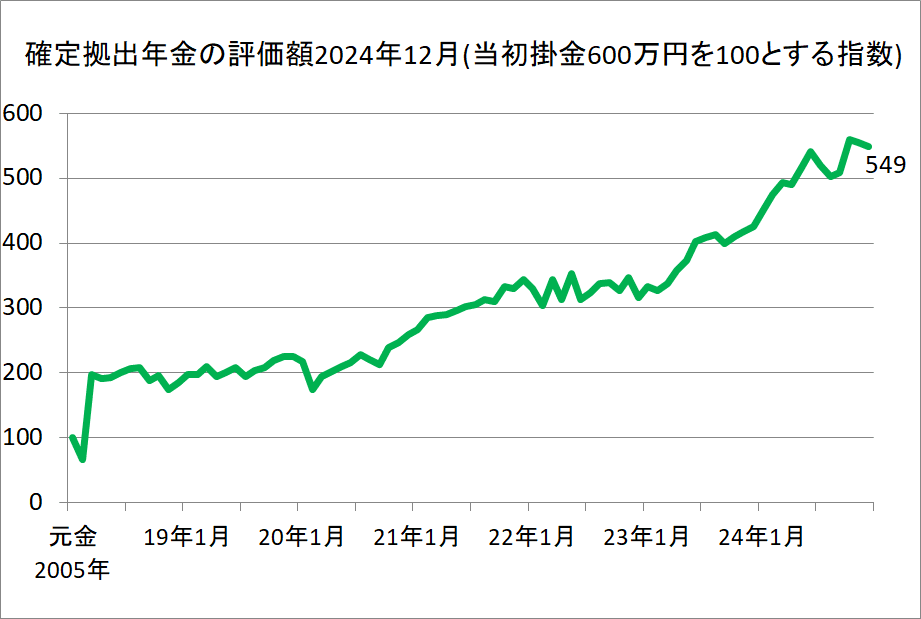

2024年末に確定拠出年金の受け取りを開始したので、先月に比べて少し減少しました。今回の受け取りは160万円です。今後20年間に分割して年金を受け取りますが、運用の方は全額を外国株式インデックスファンドで続ける予定ですので、今後数年間は資産総額が上昇し続け、その後緩やかに減少していくはずです。

確定拠出年金を、元本確保型の銀行預金や保険で運用する人がいますが、それは失敗です。現役時代の積み立て時期も、リタイヤ後の年金受取時期も外国株式インデックスファンド出運用するのが正解だと思います。

私の場合、元金が600万円でしたから、受取額7208万円は12倍です。

しかし、この12倍という数字は、運用期間が短かったために低めになっています。私が企業型確定拠出年金を始めたのが2002年ですから、現在で22年間です。

一方23歳で始めた場合、受け取り開始を65歳とすると積立期間は42年間になります。

毎月の掛け金を1万円としても、外国株式インデックスファンドで運用すれば、年率利回りを8%として計算すると、66歳の受取額が202万円、合計受取額が9,718万円、つまりやく1億円になります。

毎月の掛け金が1万円では低すぎると考えた場合、勤めている会社が企業年金を行っていなければ最大5万5千円掛けられます。私の子供たちには、そうすることを勧めています。

この場合、66歳の受け取り年金額は1,168万円、合計受け取り年金額は53,447円、つまり5億円以上になります。

確定拠出年金制度が開始された2001年は、日本で金融不安が叫ばれた時期で、9割の人が銀行預金を選んでしまいました。

2020年時点でも企業型確定拠出年金(企業型DC)における元本確保型の割合は、資産残高ベースで47.8%でした。とても残念ですね。

下記のブログもご覧ください。

江戸庄蔵と連れ合いと娘と息子の世界株式投資

日経デジタル版にも掲載されました