トヨタ空前の決算、売上高でスウェーデンの税収を抜く

自動車会社の決算の中でも、トヨタ自動車の決算が日本の経済に与える影響はデカいし、注目度も抜群。で、そのトヨタ。今回もまた空前の決算である。

(冒頭の写真は2024年3月期に発売された「ヴェルファイア」。写真:トヨタ)

言葉に頼るのをやめたくなる決算数字

このところ毎回空前を更新してくるので、もはや形容するのが大変。「もう言葉に頼るのをやめよう」と、書き手を諦めさせるような数字を叩き出している。

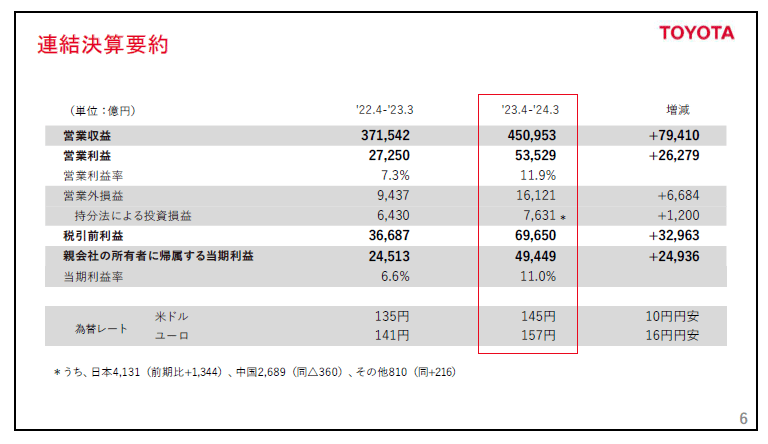

まず数字を並べる。前回記事の末尾で並べた、各社横並びのデータと数字は同じだが、項目名が変わっている。前回は横並び比較する際のわかりやすさを優先して、新聞報道などでよく見られる一般的な表記に統一した。こちらは、「国際財務報告基準(International Financial Reporting Standards:IFRS)」での正式な項目名で、トヨタの決算発表に沿ったもの。

連結販売台数 944万3,000台(前年比 107.0%)

営業収益 45兆953億円(前年比 121.4%)

営業利益 5兆3,529億円(前年比 196.4%)

営業利益率 11.9%(前年比 プラス4.6ポイント)

親会社の所有に帰属する当期利益 4兆9,449億円(前年比 201.7%)

国家税収世界ランキングでスウェーデン超え

言葉に頼れないなら数字でと、ものの試しにトヨタの売り上げ、45兆円をドル換算してネットで見つけた世界各国の税収ランキング(2021年)と比較してみる。換算レートは1ドル157.76円(¥450,953,000,000=$2,858,474,898.58)。45兆953億円は約2858億ドルで、世界12位スウェーデンの税収、2729億ドルより少し多い。

悪乗りしてトヨタの売り上げを倍にすると5716億ドルとなる。これは7位カナダには少々負けるが、8位スペインや9位韓国の税収を超える。グローバルトップ10の下位の国々の税収の、半分くらいの売り上げということになる。ついでに言えば2858億ドルは我が国の税収の17.5%。もう笑うしかない。

どれだけクレイジーな売り上げ規模なのかを何となく感じていただいたところで、各項目を精査していこう。まずは「連結販売台数」。

前期実績は882.2万台から当該期944.3万台で、前年比は107.0%。前期に生産が止まっていた(解説はこちら)ために積み上がった受注残を消化したこともあって、順調に伸びている。

細目を見ると、電動車の伸びが大きい。284.9万台から385.5万台で前年比は135.3%。下欄にはバッテリーEV(BEV)やハイブリッド車(HEV)など、電動車の種別ごとの内訳が書かれているが、やはりHEVの伸びが大きい。率だけを見ればBEVもすごいが実数としては誤差程度でしかない。まあ当該期にトヨタのBEVがバカ売れという話は聞いたことがないので、そんなもんだろう。

高くて儲かるクルマがよく売れている

純ICE(内燃機関搭載車)とHEVの販売価格は読者のみなさまもご存じの通り、HEVの方が高い。トヨタの場合、車種にもよるが概ね同一車種で40万円くらいの差額がある。なのに「HEVの方が利益率が高い」とトヨタは言っている。ということは台数が伸び、しかも単価が上がって、しかもその高い車種は利益率が高い。「台数だけ伸びたが、安いクルマばかり売れた」とか、「BEVが売れたけど利益率がキツくて見た目より儲かってない」ということはトヨタには起こっていない。坊主丸儲け、と嫌みのひとつも言いたくなるくらい「利益が上がる形で台数を伸ばしている」わけだ。

お次は、「連結営業利益増減要因」である。そろそろ見慣れた方も多いだろうが、左端のグレーの柱が前期の営業利益。右端の赤い柱が当該期の利益である。その間を階段状に繋いでいるのが、営業利益に影響を与える各項目である。赤はプラス要因(柱が上に伸びる)、グレーはマイナス要因(下に伸びる)。

円安は実はたいして利いていない

左からいくと、「為替変動の影響」が6850億円。「円安で自動車メーカーは我が世の春」などと世の中が騒ぐほどは多くない。これは、当該期の期首から期末までで見ると、円安と言ってもトップとボトムの差は10円程度(1米ドル135円→145円)だから。そして為替はどっちみち外部要因で、企業努力でどうなるものでもない。

その隣に並ぶ3本の柱にはグレーの地色が引かれ、「為替・スワップ等の影響除き:+17,400」と記載されている。意味するところは「当該期にウチの実力で増やした利益は1兆7400億円です」だ。ここがトヨタが見て欲しいところ、というわけだ。

では見ていこう。まず「原価改善の努力」。

円安は製造業にとって必ずしも得になることばかりではない。中学の社会で「日本の産業の特色は加工貿易」と習ったと思うが、つまり原材料を輸入して、それを加工して輸出している。輸入に頼る原材料価格にとって、円安は材料費の高騰原因になる。だから、柱の上の注記の「資材高騰」で2650億円のマイナスが出ているわけだ。ただしトヨタは、伝家の宝刀「原価改善」でなんと3850億円押し戻し、「原価改善の努力」をプラス1200億円にしている。

実はトヨタに対して筆者は常々この「原価改善」をカタカナの「ゲンカカイゼン」にすべきだ、と言っている。原価改善と書けば、世間はこれを「乾いた雑巾を絞って、下請けをいじめている」と受け取ることが分かりきっているのに、トヨタの内部では原価改善は輝かしいポジティブワードで、原価改善という言葉の持つイメージに、トヨタの中と外で大きなギャップがあるのだ。その理由はトヨタが悪代官ではなく、コストダウンを下請けいじめとは別の形で実現しているからなのだが、ここは毎回説明が厄介である。

なぜ毎年3000億円も原価改善できるのか

ちなみにトヨタは毎年の原価改善目標を3000億円においている。決算というのは前年比で見るので、今年3000億円減らしたところが来年のスタートで、2年目には累積は6000億円に、3年目には9000億円に、10年続ければ3兆円原価を減らすことになる。ふんぞり返って、上から目線で毎年それだけ闇雲に値引き要求をしていればサプライヤーは潰れてしまう。しかし不思議なことにサプライヤーの決算もすこぶる良いのだ。なぜそんなことが起きるのか。

例えば、ねじみたいなものを値下げしろと言っても今更そんなに下げられるわけがない。だから今まで4本のねじで止まっていた部品をどうやって品質を落とさずに2本で留めるかを、トヨタのエンジニアがサプライヤーに出向いて一緒に考える。あるいはプレス4回で作っていた部品を3回で作るにはどうするか。塗装なら塗料に静電気を帯びさせて、鉄板への付着率を上げ、無駄になる塗料を減らす。

もうひとつ、トヨタはSSA(Smart Standard Activity、品質・性能基準適正化特別活動)で、納品品質の過剰を抑制している。例えば内装の樹脂パーツの裏側に多少傷があったとしても、ユーザーにはどうでも良い。ところがサプライヤーは、万が一トヨタの逆鱗に触れたら死活問題なので、そういうところまで完璧にしようと検品基準を厳しくする。良かれと思ってのことだが、トヨタにとっては言ってみればありがた迷惑な話。検品を厳しくすれば歩留まりが下がって原価が上がる。品質に関係のある部分は基準をしっかりクリアしなければならないのは当然だが、関係ないところの過剰品質は意味がない。むしろ価格高騰の原因になり、環境負荷をふやし、原材料を無駄にする。

企業はいまやそういう環境貢献の指数も気にしなければならない時代である。トヨタはエンジニアを派遣して検品に立ち会い、ボーダーラインに当たる製品にエンジニアがサインを残して、ここから合格という明確な基準を作った。

サプライヤーを締め上げただけでは意味のある原価低減はできない。昨今いまだにそういうことが行われている例が明るみに出たりしているが、トヨタは何年も前からこうした原価改善のシステムをつくり上げてきている。

数字だけ見れば、左の「為替変動の影響」のほうがずっと大きい。しかし「連結営業利益増減要因」の中ではこの原価改善こそが、為替相場などのマクロの動きに大きく左右されず、企業努力によって確実に作れる数字である。安定して原価を改善できる会社は「ものづくりの実力が高い」と見ることができるのだ。

お客が高いクルマを買ってくれるワケ

さて、次は「営業面の努力」。当該期の決算で最も貢献度が大きいのがこの項目で、トータルで2兆円のプラスを記録している。先に「連結販売台数」のところで触れた通り、「台数」が伸びただけでなく「構成」も伸びた。つまりより多く、より高いクルマが売れたわけだ。高いクルマとはすなわち付加価値の高いクルマだが、これが売れるためには、お客が納得して高いものを買ってくれる状態でなければならない。

それはどうやって実現したのかと言えば、それこそ「もっといいクルマ」をつくることができたからである。トヨタはずっと前から原価改善の技術には長けていたのだが、2000年代に、急成長を遂げる過程でそれがおかしくなった。安く速くクルマをつくることが優先され、以前は暗黙の了解として言語化するまでもなかった「品質(特に走りの良さ)」がおざなりにされたのだ。それを改め、トヨタがつくるべきクルマを再定義したのが「もっといいクルマ」であり、原価改善ともっといいクルマを両立するための手法が「TNGA(Toyota New Global Architecture)」である。

具体的に言えば、スーパーコンピューターを多用して、数理モデルで定義した良いベースを作る。この段階でコストをかけて良いベースを作り、その優れた基本を展開して複数車種を展開する。お金をかけた良い基本を複数車種展開で回収するから台あたりのコストはむしろ安くなる。

そしてトヨタの走りの品質を確保するために、マスタードライバー「モリゾウ」が自らハンドルを握って、トヨタのクルマを買うユーザーを納得させられるかどうかをチェックする。つまり「原価低減ともっといいクルマ」をセットで運用することで、トヨタはクルマの付加価値を上げ、より高価なクルマを買ってもらうことに成功したわけだ。

さて、次。「諸経費の増減・低減努力」に関しては、マイナス3800億円。下の「*3 内訳」をみると多くは「労務費」。政府が推進する賃金引き上げを果たしていこうとすれば、これは増えて当然である。今の世相でここを抑え込んだら色々おかしなことになる。むしろ研究開発費のプラス50億円、つまり予算の追加が50億円というのはやや少ないかもしれない。ただし、トヨタは「研究開発費は毎年1兆円を死守する」と宣言し、ここ数年連続で大幅に増やしてきた。そもそも研究開発で1兆円を使えるだけの人材が揃っているということが、トヨタの化け物ぶりを表しているとも言えるのだ。

最後、「その他」は全体への影響は少なく、グレーの枠の外側。まあ臨時支出と臨時収入の明細表示だと思えば良い。

これらの合算で、トヨタは日本企業始まって以来の営業利益5兆円突破を成し遂げた。

トヨタはどの市場で儲けているのか?

次は、トヨタは世界のどこで儲けているのかだ。それを見るのが「所在地別営業利益」である。ご覧の通り、圧倒的に日本で儲けている。

これを見て「日本でぼったくっているのではないか」と騒ぐ人がいるが、もうちょっと落ち着いて流れを見るべきだ。まず前期は部品不足などで世界中で生産が止まったことはすでに説明した。それはつまりサプライチェーンが停止したということなのだが、この問題をいち早く解決して生産開始に持ち込んだのが日本だった。日本のサプライチェーンの勤勉さ、有能さが証明された形だが、棒グラフの上にある折れ線グラフの連結販売台数を見て欲しい。いち早く解決したはずの日本では、むしろ販売台数が落ちている。

理由として考えられるのは2つ。構成がよくなって、台数が減っているのに利益が上がった。もちろんそれもあるだろうが、ここまで強烈な利益の差がつくとは思えない。仮に、増益の全要因が構成だとすれば、前期より1.8倍の単価のクルマが売れたことになってしまう。実感としてそんなことはありえない。実際は北米のサプライチェーンの回復が遅れている期間に、日本で生産したクルマを北米に輸出していたのだ。

北米で3万ドルのクルマは1ドル:150円で450万円だが、160円なら480万円。しかもタマ不足で売り手市場なら値引きもグッと減る。しかも北米の自動車販売は、日本の様な受注生産ではなく、店頭に並べられたクルマの現物販売。知恵の回る営業担当なら、より高いグレードのクルマを並べて稼ごうとする。生産工場への支払額は当然増える。それが日本の売り上げとして計上されているわけだ。

日本は良いとして、他の地域は大丈夫なのかを見れば、アルゼンチンのインフレ加速と通貨ペソ安の影響を受けた「その他地域」を除けば全地域でプラス。そして北米、欧州、アジアともに、高付加価値が認められ、値上げも受け入れられ、台数が伸びた。これも「もっといいクルマ」の勝利である。なお欧州の数字は、22年度のロシアでの生産終了による一時費用が当該期は消えたことで、営業利益に995億円プラスの影響を与えている。

幸運のあとはどーんと反動が来るものだが

さて、ここからは今期(25年3月期)の見込みだ。当該期(24年3月期)は、盆と正月とクリスマスが一緒にきたかのようなラッキーの連続(需要増×サプライチェーンの復旧×円安)となり、本来の実力にさらに追い風が吹いて、とてつもない業績になった。

が、禍福は糾える縄の如しと言う通り、円安だってどんどん進むわけではない。どこかで反転する。今期は当該期からの受注残も知れている。当該期の追い風で全ての項目で高いリザルトを出した分、反動が予想されるのが今期である。つまり常識的に予想すれば、それなりにマイナスになるのが順当だ。

しかし「連結販売台数見通し」は意外にもプラス。当該期の944.3万台に対して微増の950万台を予想している。正直「すごい自信だな」と思う。

「連結決算見通し要約」を見ると、「営業収益」は当該期の45兆953億円をさらに積み上げて46兆円の見通し。台数が微増の中で、ちょっとホントかよと思う。電動車比率が上がることで構成がまたもや良くなることを想定しているのだろうか。確かに北米や欧州でHEVやPHEV(プラグインハイブリッド車)が好調な様子を見ると、もしかしたらあるかもと思う。

「営業利益」はと見ると、流石にここは1兆529億円下げて、4兆3000億円を見込んでいる。タマ不足で販促費もかけずに楽に売れた時と同じ利益は出ないのは当然で、いわゆる平常運転に戻るだけの話。実際利益率も当該期の11.9%から9.3%へと下がるのだが、自動車メーカーの理想値である8%に対してはまだ十分に高い。

企業の矜持が現れる、儲けたお金の使い道

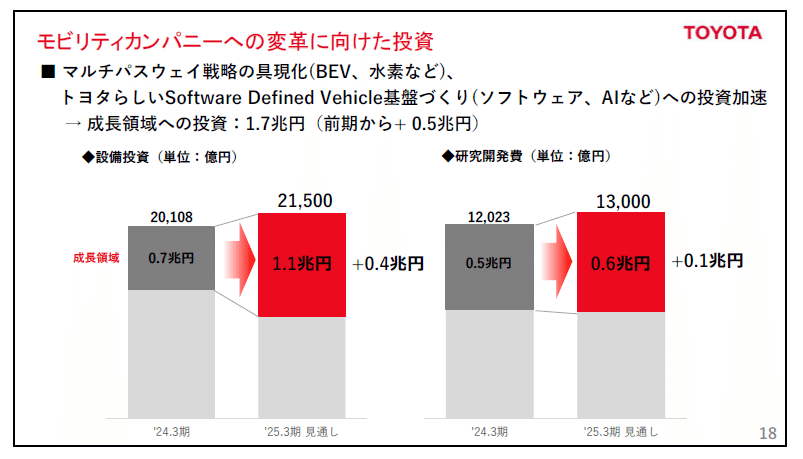

「連結営業利益推移」が表していることを、ごくごく平たく言えば「ずっと取り組んできた改革が功を奏し、5.3兆円も儲かったので、来期は2兆円を人や成長領域など、先を見た分野に投資します」という話だ。従業員と仕入れ先・販売店を対象とする、人への投資には3800億円を見込んでいる。

成長分野への投資がこの「モビリティカンパニーへの変革に向けた投資」となる。ソフトウエアやAIなどを含むSDV(Software Defined Vehicle)への投資が1.7兆円。

今期は増収・減益の見通しで、その減益は未来への投資によるもの。営業利益5兆円というのもものすごいが、そのものすごい儲けをただ金庫に入れずに未来へ投資するのは、製造業として健全な話であり、そしてトヨタの凄みでもあると思う。

この決算だけ見ると、ほとんどあらゆる点で上手く行っていて、もはやこれはトヨタの最終形とすら思えるのだが、この会社の恐ろしいところは、諸々の反動を受け止める今期はともかく、近い将来、たぶんこの自己最高記録を凌駕する決算を叩き出してくるであろうところなのだ。