SUBARU「北米一本足打法」で大ホームラン

SUBARU(以下スバル)の決算は、増収増益はもちろんのこと、全項目でプラス。それも大幅な伸びを示している。スバルのビジネスの特徴は良くも悪くも北米一本足。北米の景気が良い年は無類の強さを見せる。

(冒頭の写真は2023年11月に米国で発表された6代目「フォレスター」。以下、資料・写真:スバル)

まずは数字を見てみよう。

連結販売台数 97万6,000台(前年比 114.6%)

売上収益 4兆7,029億円(前年比 124.6%)

営業利益 4,682億円(前年比 175.0%)

営業利益率 10.0%(前年比 プラス2.9ポイント)

親会社の所有者に帰属する当期利益 3,851億円(前年比 192.2%)

前期から当該期前半までは半導体を中心とする部品供給課題を引きずっていたが、当該期に入って影響が徐々に小さくなり、蓋を開けてみれば、生産台数不足に苦しんだと言うよりは、むしろ多少のタマ不足が売り手市場形成に役立った形になった。「部品供給不足が前半まで響いた」と言いつつ、本当にクルマが作れなかった前期との比較で114.6%という伸び方を見ると、本当の全開モードではなかったにしても、苦境はとうに脱していることが明らかである。

良すぎる数字はあらぬ風評を招く

こうして適度な抑制が自然に掛かりつつ「連結販売台数」を増やしたことにより、「売上収益」は前年比124.6%と絶好調となった。それ以上に神がかった結果を見せるのは「営業利益」の175.0%で、もはやある種の特異点。ゼロ点となる基準がここまで高くては、現在進行中の今期(25年3月期)の営業利益は前年並みを維持することすら難しい。反動で相当のマイナスを覚悟しなくてはならないだろう。

要するに当該期が良すぎたせいで今期が悪く見えるだけなのだが、誰もがそれをわかってくれるわけではないので、株価にはどうしても下振れ圧力がかかる。という意味で、企業の経営というのは急激なジャンプアップよりも、毎年着実な成長こそが望ましいのだ。まあそういう成長速度が自由に作れるなら誰も苦労はしないので、まさに評論家の言い草であることは筆者も重々自覚している。

営業利益が高ければ営業利益率も当然高くなる。低いよりよっぽど良いが、「過ぎたるは猶及ばざるが如し」というのは、特に利益率に関しては大きい。例えば一時期テスラの営業利益率が20%を超えて持て囃されていたが、今のテスラは反動をもろに受けている。他社並みの5.5%(24年1~3月期)になったら大変な騒がれようだ。

結局、特異な数値を叩き出すということは、何かがアンバランスなのだ。そのアンバランスの要素が全部プラスに向かった時は、凄まじい瞬間風速になるのだが、全部がマイナスに向かうと地獄がやってくる。

スバルの場合は良くも悪くも「北米一本足」がそのアンバランスの正体である。一本足しか選べないならどこを選ぶというのであれば、政治的・経済的安定性において、北米くらい信用に足るエリアはない。これが中国一本足だったら、もはやホラーである。一本足にするならば、北米が最良の選択肢であることについては筆者も太鼓判を押すのだが、できることなら一本足でない方が良い。

BEVと水平対向エンジンの二本立て

昨年発表の「新経営体制における方針」において、スバルは、2030年の電動車販売比率を「バッテリーEVのみで50%」へ引き上げ、120万台のグローバル世界販売台数に対して「60万台のバッテリーEVを販売することによって実現する」と、BEV比率の目標を上方修正した。

裏返せば、残る50%の60万台には水平対向が残る。スバルは5月末に開催されたトヨタ、マツダ、スバル合同の「マルチパスウェイワークショップ」において、スバルの水平対向4気筒(F4)にトヨタ製のハイブリッドユニット「THS2」を搭載した(世界初の量産水平対向ストロングハイブリッドなので、F4HEVと勝手に名付ける)のパワートレインを展示し、今後も水平対向とシンメトリカルAWDをそのアイデンティティにして行くことを決めた。

つまり、BEVとF4HEVのふたつのパワートレインに「選択と集中」をして経営を進めていくのだが、もしスバルに一本足を脱したい気持ちがあるなら、北米以外にこれらのパワートレインで攻略できる市場があるかどうか、がキーになる。

欧州マーケットで欧州委員会が望む通りBEVが売れて行く予想も立てにくい。さりとて現時点では、スバルに取り立ててBEVメーカーとしてのブランド力はないし、自動車輸送船界隈では今、BEVの火災リスクを嫌ってBEVを扱わないか、または保険料の巨額割り増しを求める動きが出ているようだ。長期の話は別として直近でのビジネスは、価格次第ではあるものの、むしろF4HEVが担う形になると考えられる。

「二本目の足」にするなら、日本かオーストラリア?

生産拠点が日米に限られるスバルは、欧州への橋頭堡《きょうとうほ》がない。となるとやっぱり、二本目の足として第2のマーケットである日本が重要だ。

だが、スバルは今、国内販売が不調である。当該期の「連結完成車販売台数」でもグローバルで見て昨対でマイナスを付けているのは日本だけである。まずは日本国内販売を立て直さないと厳しい。そういう意図もあって、国内専用車種「レヴォーグ」の最低地上高を上げてSUV化した「レヴォーグ・レイバック」をリリースしたりしているが、1車種のバリエーション追加だけではその先が見えない。

いつも思うのだが、スバルはどうして決算説明の際にこういう肝心な戦略の説明をしないのだろうか。筆者はレイバックの試乗会で、このクルマのコンセプトがまるっきりわからず、しつこく食い下がって聞いて半分くらいわかった。今回の決算数字を見てようやく、国内マーケットにテコ入れしなければならない理由に納得し、そこに投じられたレイバックにも得心したわけである。

日本以外にマーケットとして頼れる可能性があるのはオーストラリア(豪州)で、AWDと耐久性の高さを売りにするスバルには向いているマーケットだと思う。豪州はすでに全てのメーカーが現地生産から撤退済みであり、誰もが船でクルマを運ぶしかない。その意味でイーブンで戦えるマーケットである。日本で生産した車両を輸出する、というビジネスはポテンシャルが高い。なぜならば、競合になるとすれば競合他社が中国工場から輸出する車両なのだが、米中の関係性いかんによっては、豪州も中国に懲罰関税を実施する可能性がある。中国のカントリーリスクを考えると日本に有利な展開になる可能性は高い。

ということで筆者個人としてはスバルの未来に関して、北米でのBEVの販売がどうなるか、そして日本の販売にテコ入れができるか、さらに豪州での拡大余地をどのくらい刈り取れるか、この3つが成長のポイントだと思って見ている。

海外の好調が業績を引っ張った

俯瞰が一通り終わったところで、決算の数字に戻ろう。「通期実績 営業利益増減要因」だ。例によって左端のグレーの柱が前期の「営業利益」、対になるのは右端のブルーの柱で、その間を繋ぐ要素が項目ごとの増減を表している。ブルーの柱が営業利益に対してプラスの要因で上に伸び、グレーの柱はマイナス要因で下に伸びる。

全体を見れば一目瞭然で、「売上構成差等」と「為替影響」がプラス要因。為替は毎度言う通り、良くても悪くてもアクシデント。個社の経営努力ではどうにもできない。追い風にしろ逆風にしろ外部要因である。

なのでポイントは「売上構成差等」となる。内訳を見ると、ここまでに書いてきたことが改めて浮き彫りになっている。「新車国内」がマイナス21億円(前年に比べて営業利益への貢献が21億円減った)だが、「新車海外」がプラスの1952億円で全てを跳ね返す。「販売奨励金」は少し引っかかるマイナス504億円。値引きが増えたということだ。その受け止めが難しい。

前期(23年3月期)がすっからかんのタマ不足だったので、鋼鉄のごとき値引き拒否が通じたことは想像できる。供給が好転した当該期は「多少色を付ける程度の値引き」はせざるを得なかった、という話なのか、それとも、北米で競合も含めて「各馬一斉にスタート」の結果、販売奨励金が増えているのか。スバルは「米国市場向け販売奨励金については、前年度に対し300ドル増の台当たり1,200ドルとなり、奨励金総額としては443億円の増加となりました」としている。今期(25年3月期)の着地まで、奨励金の妥当性は評価できない。

研究開発費はマイナス9億円。営業利益へのマイナスだから、前期より9億円増やしました、ということだ。だがここはもう少し、しっかりグレーの柱に見えるくらい増やしてもいい気がする。BEVにしろハイブリッドにしろ、今までと異なる技術の開発が必須であり、そこを支えるには研究開発費がかかるはずである。今回の好決算を受けての「通期見通し」を後でチェックしよう。

「諸経費等」については、プラス要因はどれも月並みなのでマイナスを見て行く。「販管費」の部分は人件費も含めたインフレの影響で、そこは北米の影響が大きいスバルとしては避けられない問題である。実際、日本政府からの賃上げ指導が厳しい(特にスバルがというわけでなく国内企業全般にという意味で)スバル本体を除けば、SOA(スバル・オブ・アメリカ)が一番大きい。もうひとつ嫌な要素が「保証修理費」のマイナス631億円(前年より631億円の増加)。スバルによれば「4Q(第四四半期)の一過性の品質費用計上により保証修理費用が増えた。為替(円安)で膨らんでいる分もある」としているが、そもそも修理がなければ差損も生じない。無駄な出費なので、品質不良を出さない構えをどこまで取れるかだ。

「原価影響」は円安に加え「原材料・市況等」の値上がりがスバル分でマイナス319億円。北米製造拠点のSIA(スバル・オブ・インディアナ・オートモーティブ・インク)分がインフレ影響でマイナス107億円。「原価低減」はスバル分がプラス72億円でSIA分が42億円。合わせて114億円は日産と比べたらだいぶ良いが、この金額こそものづくり力のバロメーターだとするならば、もう少し底上げしたい。

今期は日本市場に期待

さて、今期(25年3月期)の「通期計画」はどういう見通しだろうか?

まずは台数。「通期計画 連結完成車販売台数・生産台数」はプラスである97.6万台に対してプラス0.4万台の98.0万台。ほぼ横ばいに近い微増だが、当該期は受注残を溜め込んで回復とともに一気にジャンプしたという強烈な追い風があった。条件が悪い中、マイナスにはしないと言う覚悟が見られる。意気込みや良し。

どこでどのくらい増やすのかを見ると、流石に北米頼りもそろそろ限界でプラス0.5万台。北米での連続販売台数増加の継続がかかっている(当該期で21期連続)ので、なんとしてもプラスを維持したいという事情がある。くれぐれもそんな記録のために販売奨励金を積み増すことがないようにして欲しいものである。

では他はどうかと見ると、日本で9.9万台から10.8万台と0.9万台の増加を見込んでいる。スバルはレイバックでのテコ入れに期待をしているわけだ。

で、残りのマーケットはみんな下向き矢印である。カナダ、欧州、豪州はなんとか防戦したいところだ。もちろん地域全体の景気動向はいかんともし難い部分はあるのだが、雨風を凌ぐ力も実力なのだ。

利益の減少は想定の範囲内

さて次、「通期計画 連結業績」である。「売上収益」はなんと強気の増加。4兆7029億円から4兆7200億円。前期比で171億円のプラスとなる。海外はマイナス134億円だが国内でプラス304億円を稼ぎ出して跳ね返すという。ちなみに差分が1億円合わないのは端数のマジックだと思われる。ちょっと強気過ぎる感じのする見立てではあるが、額が極端に大きいわけではないので、仮に多少予測が狂っても損益見通しに大きな影響を与えるわけではないだろう。

「営業利益」は4682億円から4000億円へとマイナス682億円。これは先に書いた通り当該期の数字が出来過ぎなだけで、反動はあって当然。大手メディアは「スバル大幅減益予想」とかすぐ騒ぎにしようとするが、この数字は単なる反動と冷静に受け止める必要がある。

それを受けて「親会社の所有者に帰属する当期利益」もマイナス851億円の3000億円。特に酷い数字ではないので冷静に、冷静に。

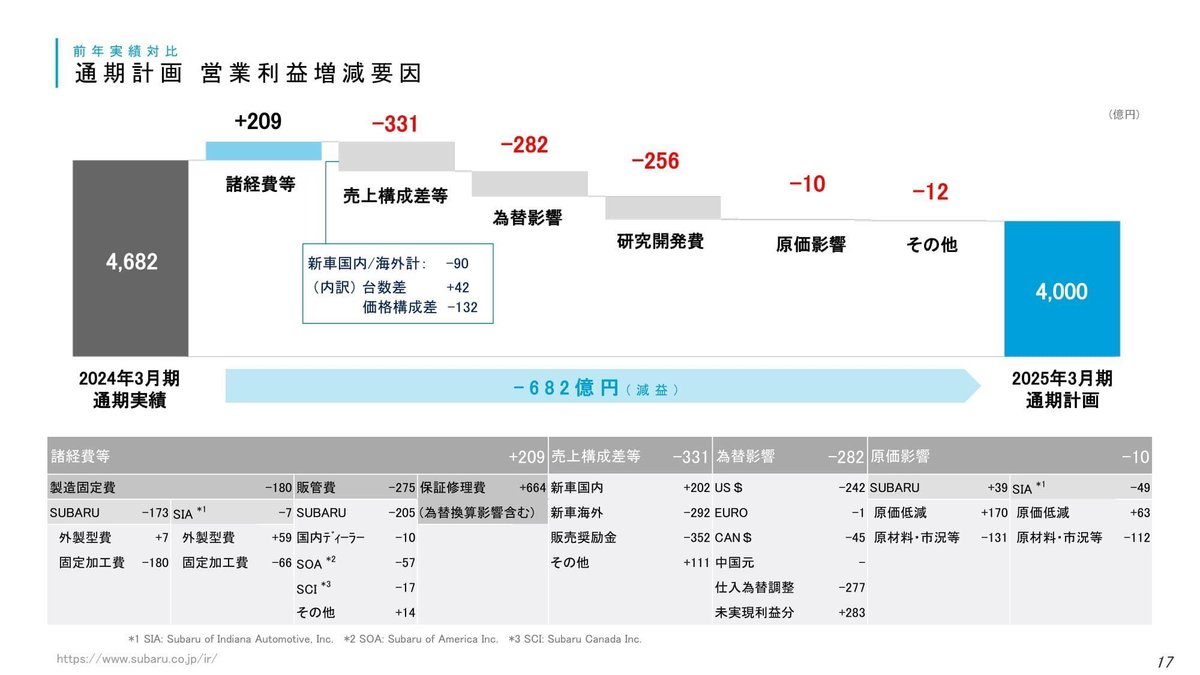

「通期計画 営業利益増減要因」を見ると、当該期の反動が本当に厳しいことがわかる。ブルーの、上に伸びている柱は「諸経費等」だけだ。

その「諸経費等」でも実質的なプラスは「保証修理費」の664億円のみ。北米での保証修理費が今期は、用心して見込んだほどには円高に振れなかったこと、当該期の4Qに発生した「一過性の品質費用計上」が今期はないことが理由とのことで、今期は無駄な出費が止まる。恐ろしいのは、もしこの「保証修理費」のプラスがなかりせば、全部がマイナス要因だったということだ。

まあ当たり前のことだが、「売上構成差等」の細目に出てくる台数の増加も高グレードへのシフトも値引きの抑制も商品の値上げもそうそういつまでもは続かない。浮いたり沈んだりは世の摂理の通りである。予測としては台数だけは増えているが、北米での連続台数増の記録がかかっているから頑張りたいという事情を含むもの。「為替影響」もいつまでもあると思うな親と円安で、多分一服すればマイナスになる。平常運転と理解していい。

“盆と正月とクリスマス”で研究開発費を大幅増額

この計画の中で白眉と言えるのは、「研究開発費」の大幅な増額(マイナス256億円)。利益的には減少要因だが、当該期のような特異な利益が出た年にしっかり研究開発に使うのは重要なことである。

ということでスバルの決算は、当該期の他社同様、盆と正月とクリスマスが一緒に来たような特異なプラス決算だった。当然今期は反動で多少沈むが、別に悪いわけではない。比較対象の当該期が例外的に良すぎただけだ。

決算の数字ももちろん大事だが、それよりも、スバルはやはり北米一本足をじりじりとでも修正してくべきだ。景気は循環するものなので、北米だっていつかは風邪をひく年があるはず。そのリスクヘッジは日本マーケットと豪州だと思う。