815 2024年5月にインターネッティストで検索していたもの・情報コンテント

日本のビジネスパーソンには「ハイテク国家」のDNAがある

孫正義氏が描く「AI革命」で変わる日本の未来

孫正義氏「AI革命こそが、DXの行き着く先」

競争力の低迷する日本が“デジタル化止まり”ではいけない理由

孫正義氏基調講演(2022年7月28日) #1 /2

EVENT

2022年07月28日〜2022年07月29日に開催

7月28日、29日にオンラインで開催された、ソフトバンク最大規模の法人向けイベント「SoftBank World 2022」。本記事では、孫正義氏の基調講演の模様を2回に分けて公開します。日本経済には「AI革命」が必要だと説く孫氏。あらゆるものがAI化することで訪れる未来の姿について語りました。

スピーカー

ソフトバンクグループ株式会社 代表取締役 会長兼社長執行役員 ソフトバンク株式 会社 創業者 取締役

芋むしがさなぎに、蝶々に姿を変えることへの感動

孫正義氏(以下、孫):みなさん、おはようございます。ソフトバンクの孫でございます。よろしくお願いします。

それではさっそく、話に入りたいと思いますけれども、みなさんは子どもの時に蝶々を捕まえたことがありますか? 僕は蝶々が大好きで、竿がついた網で蝶々を追いかけて、たくさん捕まえて、虫かごに入れて、うれしそうに眺めてたんです。

でも、すぐ死んじゃうんですよね。それがかわいそうになって、その時からは、虫かごに入れて30分ぐらい眺めたら、逃がしてあげるようになりました。

それからしばらくして、ある時、たまたま蝶々の幼虫を見つけました。芋虫ですね。それを家に持って帰って、土の上に置いて大事に育てました。次の日の朝、起きると、木の枝にさなぎの状態になってくっついてました。

それからまたしばらく何日か経ったら、その硬いさなぎがパカーっと割れて、にゅるにゅるっと、くしゃくしゃの羽のアゲハチョウが生まれてきたんですね。

みるみるうちに、くしゃくしゃの羽が、りんと張り詰めた綺麗な羽に変わって、見事に美しいアゲハチョウになりました。感動しました。

まさに、この芋虫からさなぎ、さなぎから蝶々という、姿も形もまったく似ても似つかない、グロテスクなものから美しいものに変身した姿に、感動を覚えました。

「AI化」まで進まなければ、本当の意味での「DX」にならない

さて、今日のテーマは「デジタルトランスフォーメーション(DX)」です。DXとは何かというと、最近はリモートワークだとか、あるいはコロナで、保健所がいまだにファックスで情報を送っていたなんてニュースもありましたね。

「なんだ、これは」と。我が国はそんな状態だったのかと驚きました。「ファックスをEメールに変えた。だからDXだ」とは、私は思わないんですね。

ファックスがEメールに変わったくらいであれば、これは芋虫がさなぎに変わった程度です。さなぎでは意味がないわけです。

本当の意味でのDXは、芋虫からさなぎになって、さなぎからさらに美しい蝶々にまで変わっていかなければならない。私は心からそう思ってるわけです。

ですからDXというのは、単にデジタル化するだけではなくて、AI化まで進んで、本当の意味でデータをフル活用して、未来を予測する。いろんな変革をもたらす。そういうところまでいかなければ、本当の意味での「DX」にならないと私は思います。

競争力が低迷する日本に必要な「AI革命」

さて、そういう状況の中で、日本の現状はどうかということを振り返りたいと思います。この20年間、日本の株式市場の日経平均は2.8倍になりました。一方、アメリカのニューヨークダウ、あるいはナスダックはそれよりもはるかに大きく伸びている状況です。

また最近は円安になりました。136円とか、ついこの間は140円ぐらいまでいきましたね。日本に競争力があった頃は円高で、1ドル80円という時期がありました。

日本の競争力が、世界でも1番2番という時期もありました。Japan as No.1の時期です。しかし日本の競争力は、なんと今や34位まで低迷しています。

このままではいけない。このままではだめだ。何が何でもこれを巻き返さなければいけない。変革しなければいけないということです。そのためには「AI革命」が必要です。

最近、私はことあるごとにAI革命と言っておりますが、このAI革命こそが、DXの行き着く先だと思っております。美しい蝶になろうということです。

先進国の中でことごとく遅れている、日本企業のAI導入率

このAI革命がDXの行く先としてなされると、何がどう良くなるのかというと、社会の原動力になります。未来を予測できる。もしみなさんが水晶玉を持っていて未来を予測できるならば、それだけで他に何もいらないぐらい成功できますね。欲しいものが何でも手に入るようになります。あらゆるものの需要予測をすることによって、さまざまな問題を解決できるようになるわけです。

また、さまざまな分野で、例えばコストを半分ぐらいに削減できたり、発明とか開発とか、イノベーションの創出が40倍ぐらいのスピードでできたり、あるいは新製品の開発のスピードも10倍ぐらい早まるとか、そういうデータも最近の調査の結果で出てきております。そういう未来がやってくるんです。

しかし日本企業のAI導入率は、世界で何位ぐらいかというと、もう数えたくないぐらい遅れています。先進国の中では、もうことごとく遅れている。

また、AI人材が会社にどのくらいいるか。まず経営層がAIに理解がある割合は、アメリカだと75パーセントで、日本は24パーセント。AIのエンジニアが会社にいる割合は、アメリカが62パーセントで、日本は11パーセントです。

いまだに「AIは必要なのか」なんていう議論をする有識者や学者など、いろいろな人がいます。そんな議論をしている間に、アメリカなどの世界の先進国各国はどんどんAIを導入、活用しています。AIが人類にとって役に立つのかとか、我々に必要なのかとか、そういう議論をしてる暇はない状況です。

「デジタル」と「アナログ」の違いは「CPU」が入っているかどうか

「DX=AI」なんですけども、そもそもDXとは何か。例えばみなさんの家に温度計があるとしますね。アナログの温度計だとします。赤い棒グラフのようなものが出てくる、子どもの頃によく見たものです。最近でもまだ残ってると思います。

このアナログの温度計は、目で見れば「ああ、○度」とわかります。ですが、目で見て○度とわかるだけです。人間が見て、その後に口で伝えたり、メモに書いて伝えたりしなければいけません。

同じ温度計でもデジタルになると、そこからさらにいろんな命令セットに伝達することができるわけです。そのデータを取ることができる。じゃあ、このデジタルになっているものとアナログのものと何が違うかというと、1つだけ、デジタルのものにはマイクロコンピューターの「CPU」が入っています。

CPUが入ってるものがデジタルで、CPUが入ってないものがアナログです。CPUが入ってると、データを処理できるわけです。処理して、それを命令セットに置き換えていくことができるわけです。

命令セットになると、じゃあ温度を下げようとか上げようとか、あるいはもっとこうしよう、ああしようと、さまざまに連携して伝達できるようになるわけです。

デバイスにCPUが入っていて、二進法のデジタル化ができて、それがデジタルデータになれば、それを大量に集めてディープラーニングができ、AIとしてさまざまな処理ができる。そこにインテリジェンスが生まれます。

そしてまたデバイスのほうにインテリジェンスを返して、デバイスがまたさらに他のデバイスをコントロールしていく。また、デバイスも新たな機能を入れていかなければいけないという進化も生まれてくるわけですね。

デバイスそのものも進化しなければいけません。つまりCPUの演算処理能力、計算能力がどんどん進化しなければいけません。より小さくなって、より高性能になっていく進化が必要です。

日常のあらゆるところにCPUがはびこってる状況がやってくる

この進化は、だいたい1〜2年ごとに倍になるというのが、この50年近くずっと続いてきました。この「ムーアの法則」にそろそろ限界が来てるんじゃないかという人もいますけども、私はそうは思いません。

5ナノ、4ナノ、3ナノ、2ナノ。そしてもうじき1ナノになっていくでしょうけども、その先に行けるのか。水平に微細化が進んでいくだけではなく、最近「チップレット」と言って、チップが上の階層に重なっていくような、つまり3次元化する技術が、どんどん開発されてきております。

いろんな意味でCPUあるいはGPUと組み合わせて、まさにAIに特化した「AIチップ」というものが、これからどんどん生まれてくるだろうと思います。

我々のグループにはArmがあります。CPUの世界最大のデザインの供給者です。

このCPUが世界中に1兆個溢れてるという状況が、もう目の前に来てるわけです。10年経たずして、1兆個のCPUが生まれる。そこから4~5年経つと、今度は2兆個になって、4兆個になって、8兆個になるわけです。今日見ておられる方々の多くが、まだ現役のビジネスパーソンとして活躍しておられる時に、1兆個、2兆個という時代がやってくるんです。

これは人類の数をはるかに超えていますね。世界に住んでる人類は今80億人です。人間がCPUを1個2個使うのではなく、家の中あるいはオフィスで、もう50個も100個も使っている。さらに人間だけではなくて、街に、車の中に、あらゆるところに、このCPUがはびこってる状況が生まれます。

工場そのものがロボットとして働く、テスラの「スマート工場」

そうすると人間と人間がコミュニケーションするだけではなく、人間と物、あるいは物と物がデータのやりとりをするようになります。これらの圧倒的なデータ量がどんどん生まれて、それが自動運転をこなすようなAIの進化になり、工場に働いている人がいない、工場全体がロボットのようなかたちになります。

ちょうど3~4年前にテスラのイーロン・マスクと会って、彼が直接テスラの最新の工場を案内してくれたことがあります。驚きました。自動車の工場というと、いっぱいいろんな人が働いてるというイメージがあったんですが、ほとんど人がいないんです。

完全に工場そのものが自動ロボットのようなかたちで、ロボットとロボットがどんどん連携しながら、テスラの車を組み立てている状態でした。

つまり工場も「スマート工場」になる。工場そのものがロボットとして、どんどんロボットを生み出していくような状況です。これからますますそうなります。

AIを搭載した自動運転の車も、言ってみればロボットなんですね。自動で走行して、自動でさまざまな障害物を判断して、自立して動いていくわけですから、まさに走るロボットです。こういうAIの進化は、データ処理の進化であり、データを学習することの進化であります。

AIが本当に現実のものとして使える時代に

そのためにはさまざまな、圧倒的な量のデータがやりとりされる必要があります。まさにインターネット革命が始まってから、このデータが、人々が、そして物が、もうインターネット上で、ありとあらゆるデータを流して処理していく「革命」が、1994年から始まったわけです。

また、それを処理するデータセンターも、圧倒的な量のデータを処理しなければいけない。CPU、GPUががんばってデータの処理を行っています。また、このデータの提供者と利用者の間の「データの取引所」のようなものも、これから加速して進化していくと思います。

もちろんこのデータは、プライバシーやセキュリティを尊重しながらやっていかないと、社会にとってよくないことが起きたりしますから、扱い方には注意をしなければいけません。一定のルール、一定のエチケット。社会を守るための仕組みのもとに、データの利用・活用がどんどん進んでいくと思います。

もう何回か第1次・第2次・第3次というように、AI革命のブームがありました。その度に「AIも大したことないな」と言われ続けてきたんですが、ついにAIが本当に現実のものとして使える時代が来ます。

AIはもう人間を超えている

これはAIが人間の英知を、さまざまなサブジェクト、さまざまなテーマで超え始めてきているということです。みなさんも毎日のように天気予報を見ますね。天気予報は言ってみれば、AIです。

ありとあらゆる気象の情報データを集めて処理して、それを学習しながら、1週間後の何時に、何パーセントの確率で、雨が何ミリ降って、何メートルの風がどちらの方向から吹くでしょうということを予測する。しかもそれがリアルタイムで、刻々と予想値が変わっていくわけです。

昔の漁師さんが、風を読んだり、潮に聞いてみたり。「俺の背中が泣いているから明日はしけが来る」というようなセリフは、もうAIを活用した天気予報にはかなわなくなってきてるわけです。

ディープラーニングで、人間の目よりも識別率が強くなってきてますし、人間の耳よりも聞く力が(優れている)。AIはもう人間を超えてきています。

我々もいろんな自動運転の会社に投資していますけれども、平均的な人間の運転手よりも、AIのほうが事故を起こさずに走れるようになってきました。なのでカリフォルニアやテキサスなど、いろんなところで自動運転のテスト走行の許可が政府から下りる状況にまでなってきました。

最近も高齢者の方々が、運転中にブレーキとアクセルを踏み間違えて事故を起こしたという、悲惨なニュースが流れたりしますけれども、本当に悲しいですね。でも、村にバスがあまり来ない。タクシーもなかなか来なければ、80歳でも、運転の免許証を取りあげると孤立した家庭になってしまうわけですね。

そういう高齢者の方々の足として、買い物に行く、病院に行く、薬局に行くというような時に、自動運転が目の前で使える。そういう日々が来れば、人間よりもはるかに、特に高齢者の方々よりもはるかに安全に運転ができます。

一般の人でも、いずれは普通の通勤だとか、普通の買い物には、もう自動運転を使うという時代がやってくるでしょう。

いまだにアナログな部分が残っている状況は話にならない

ディープラーニングは、いちいち人間がプログラムしなくてもどんどん自ら学習して、自ら進化していく世界でもあります。最近は「ノーコード」って、いちいちプログラミングしなくても、どんどんAIがプログラミングを自動生成するような時代にもなってきはじめているわけです。

親しい友人であるジェンスン率いるNVIDIAが、GPUの世界ナンバーワン企業です。この処理能力は5年で13倍という状況です。また、学習時間が5年で900分の1になったり、あるいは推論のコストが2年で33万分の1になったり。100万円かかっていた推論のコストが3円なんていうことが起きてるわけですね。

100万円かかると、いろんなものを推論するのにAIが高すぎて使えないことになりますが、3円だったら、社員にやらせるよりも安いわけです。ですからAIを活用できる会社と活用できない会社では、もう競争力がまったく違う。そういう時代がやってくるわけです。

ディープラーニングの進化として、3Dのモデルの生成速度も最大1,000倍程度になった。自動でプログラミングする能力もついに人間と互角になった。600を超えるタスクを実行できる汎用AIモデルも出てきた。

AIの進化は、本当に信じられないぐらい、毎日目の前で起きている状況です。ですから、もしみなさんの会社、みなさんの仕事、みなさんの日常に、いまだにアナログな部分が残っているとすれば、もうそれは話にならないということです。

すべての処理をデジタル化しなければいけない。まずデジタル化をすべての処理に施して、その上でデジタル化されたデータをどんどんディープラーニング、マシンラーニングさせて、それをAI革命として、みなさんの仕事そのものを進化させねばならない。

Occurred on 2022-07-28, Published at 2022-08-24 06:15

孫正義氏基調講演(2022年7月28日) #2 /2

EVENT

2022年07月28日〜2022年07月29日に開催

7月28日、29日にオンラインで開催された、ソフトバンク最大規模の法人向けイベント「SoftBank World 2022」。本記事では、孫正義氏の基調講演の模様を2回に分けて公開します。日本経済には「AI革命」が必要だと説く孫氏。さまざまな領域でどのようにAIが活用されているのか語られました。

スピーカー

ソフトバンクグループ株式会社 代表取締役 会長兼社長執行役員 ソフトバンク株式 会社 創業者 取締役

孫正義氏「AI革命こそが、DXの行き着く先」 競争力の低迷する日本が“デジタル化止まり”ではいけない理由

日本で最もAIを実際の毎日の業務に活用している企業として

孫正義氏:私は今、一生懸命みなさんに啓発してますけれども、我々ソフトバンクグループも当然のことながら、率先してAIを活用しています。

おそらく日本で最もAIを活用しているのは、我々ソフトバンクグループではないかと思います。ただの研究じゃなくて、日常の業務に最も活用してるグループです。

ソフトバンクのグループ企業のユーザーを見てみると、まずモバイル・ブロードバンドのユーザーが5,700万人います。ヤフーのユーザーは8,600万人います。LINEは9,200万人います。PayPayも4,900万人。

もちろん重なってるお客さまもいますが、(日本の人口の)ほとんどの方が我々グループ(のユーザーです)。ソフトバンクやヤフー、LINE、PayPayだけではなく、数百社というグループ企業が日本にいます。

圧倒的な量のデータを徹底的に活用しています。例えば通信ネットワークの最適化、あるいはサポートの品質の向上など、さまざまなものにデータを活用しながら、AI利用をどんどん促進させています。

またヤフーも当然のことながら、インターネットの最先端企業として、広告の審査の自動化、商品のレコメンド機能をどんどんレベルアップしています。よりマッチングしたレコメンデーションができたり、検索結果をより最適化したり、さまざまなことに使っております。

もちろんPayPayも、QRコードを読み取って支払いをするというサービスを提供するだけではなく、不正検知のモニタリングなどを行っています。クレジットカードだとか、その他の支払い方法に比べて、ほとんど不正が出ないところまでAI処理で行えるようになりました。また、ユーザーのさまざまなデータの予測だとかチャットサービスだとか、いろんなものの自動化にAIを活用してます。

当然LINEも我々のグループですけれども、さまざまな予約の自動受け付けだとか、問い合わせの窓口の自動化だとか、いろんなものにAIを徹底的に活用していっています。

LINEだとかヤフーの親会社であるZホールディングスは、AIの人材をさらに今後5年間で5,000人増員するという計画をすでに立てております。また、5,000億円のAI投資を行います。そういう意味では、日本で最もAIを実際の毎日の業務に活用してるのではないかと思います。

「勘と経験と度胸」に頼った在庫管理をAIで変える

私は本当に申し上げたいです。この私のスピーチを聞いてる方、また、今回のイベントでさまざまなパートナー企業の方々が「DX」についてプレゼンをされますが、本当にDXを、そしてAI化を進めてほしいと思います。

いくつかの事例を紹介したいと思います。まずAIを小売に活用する例。小売は何で失敗するかというと、在庫管理で失敗するわけですね。

売り上げが立った。お客さんが来た。でも不良在庫を抱えてしまっていて、それを償却しなければいけない。例えば用意しすぎたおにぎりとかお弁当だとか、すぐ腐っちゃうものです。

なので需要を予測しなければいけないんです。天気予報とかいろんなものとマッチングさせながら、明日の仕入れはどうしようか。明後日の仕入れはどうしようということを前もって処理しなければいけない。

こういうものにAIを活用して未来予測をしながら、在庫管理だとか調達をする。そういう事例があります。ちょっと動画を見ていただきたいと思います。

(動画再生 「サキミル」紹介)

もしかしてみなさんの会社では、いまだに「KKD」に頼って商品の仕入れを行っていませんか? KKDとは「勘と経験と度胸」です。

明日のお弁当は何個仕入れたらいいんだ。そういう時に、ベテランの仕入れ担当の人が経験だ、勘だと発注の数量を決めたりしてるケースが残ってるんじゃないかと思いますね。残っているというより、ほとんどの仕入れ担当者はいまだにそういう状況じゃないかと思います。これでは不良在庫が出て当然ですね。

不良在庫をできるだけ減らす。これは地球環境のためにも、できるだけ減らすことが必要です。生ごみとかいっぱいありますね。食べられないで捨てられた食品が、半分ぐらいあるらしいですね。それだけでも大変地球環境を汚しています。

需要予測を正しくすれば、地球環境にもいい。もちろんみなさんの会社の利益にも、当然のことながら役立つわけですね。

ですから需要予測にAIを使ってない企業は、考え方を切り替えていただきたい。切り替えないと、ロスが発生します。会社の利益のロスが出るし、地球環境にもロスが出るということです。

AIは都市そのものを変える

最先端のインフラを常に享受できる、持続可能な世界が大事です。これも動画がありますので、ちょっと見ていただきたいと思います。

(動画 「WOTA」紹介)

ほんの数日前にもニュースがありましたね。インドのどこかの州の首相が、今水不足だけど我が町の水は大丈夫だと。我が町のこの川の水は十分きれいだと言いながら、川の水を記者の前で飲んで見せたら、腹痛を起こしてそのまま病院に運ばれたと。

ここの水は安全だ、大丈夫だと命がけで証明しようとして、かえって逆効果になってしまったなんていう話がありました。

これはもう徹底的にDXすべきことであり、またDXすることによって、次の命令セットがどんどん回って、どんどんAI化でデータが処理されて。だからこうしなければいけない、ああしなければいけないという意思決定がなされるようになるんですね。

AIは都市そのものを変えます。あらゆるDXで街全体がつながって、街全体に、1つのOSで構成されたオペレーションがなされるように、これからはなっていきます。こちらもちょっと動画を見ていただきたいと思います。

(動画再生)

会社とかその自治体だけの、縦のデータを持っていても、本当の意味では生きてこないわけです。データのやりとりがなされるようになって、より複合的に処理することによって、より的確な未来が予測できるようになります。

もし信号機がすべてAIのネットワークにつながったら

例えばいまだに必要のない交通渋滞があちこちに発生してるわけですね。例えば、もし信号機がすべてAIのネットワークにつながったらどうなるか。

例えば横に走ってる道路と縦に走ってる道路があって、横に走ってる道路はたくさん車が渋滞してると。縦に走ってる道路は、ぜんぜんがらがらで車が走ってないと。

にもかかわらず、信号機は決まった時間に、この横の信号機を赤にするわけですね。何分に1回、黄色にして赤にすると。それからしばらくして何分に1回青になると。決められた時間の刻みで、赤と黄色と青が変わっていくと。

こちらの縦の線には車なんて来てないのに、なんで縦の線を青にして、渋滞してる側の横の線を赤にするんだと。間違ってるでしょうと。間違ってるのに、機械的に決められたルールにしたがって、時間刻みで信号の色を変えるんです。誰がそんなことを決めたんだと。

混雑してるという状況は刻々と変わるわけですね。天気によっても変わるし、サッカーの試合があるとか、コンサートがあるとか、そういうイベントによっても混み具合はリアルタイムで刻々と変わるわけです。

ですから、縦と横の網が碁盤の目のようになった全体地図を見て、全体最適で、1番トラフィックが渋滞しにくいようなかたちで、信号の色をリアルタイムで処理する。そうすると、渋滞はおそらく半分ぐらい減るはずなんです。

渋滞している時に、CO2や排気ガスがどんどん発生するわけです。だから地球環境のためにも、よりスマートな都市にしなければいけない。AIを搭載してない信号機は全部なくして、すべての信号機をAIにつないで、AIで処理して意思決定する。

信号の色はAIで、リアルタイムで刻々と変えていく。人間がいちいち命令するとか、機械が決まった時間にどういうルールでやるなんていうのは、もうまったく古いやり方です。

サッカーのイベントがあるとか、天気予報がこうなってるとか、どこどこのGPSの車の動きがどうなってるという、全部のデータを網羅して連携しながら、都市のOSとして、都市全体をスマート都市にしなきゃいけないということです。

世界最先端のAI企業の3分の1の株主であるソフトバンクグループ

我々は社会を変えたい。ソフトバンクグループでも、各企業がAIをガンガン使っています。でも、日本は世界に比べて遅れています。世界はもっと進んでます。世界の進んだAIのユニコーン企業(※急成長中の候補企業含む)が、だいたい1,500社ぐらいあります。

この最先端の、空を飛んでいくようなユニコーン企業の1,500社のうち、約3分の1の470社超は、我々ソフトバンクグループのビジョン・ファンドが株主になってます。ほとんどの場合が筆頭株主か、それに近いポジションです。

世界最先端のAI企業の3分の1が我々のグループで、もう私は毎日のようにAI、AIって言って、いろんな企業のユニコーンの経営者からプレゼンを受けております。

そう来るのか、そんなことをやるのかという、驚くような話の連続です。これらの世界中のAIユニコーンの英知を、我々ソフトバンクグループのヤフーだとか、LINEだとか、ソフトバンク、Arm、PayPayなど、いろんな会社に持ち込んで、日本そのもののAIを進化させていきたい。それが我々の責務だと思っています。

ファックスをメモして電話で読み上げるなんて遅れてます。ファックスをEメールに変えたからDXだとは言えません。それは芋虫がさなぎになった程度だと。その程度で満足してはいけない。それをDXと呼ぶなということです。

私は10代の時にカリフォルニア大学のバークレー校で、Eメールを毎日使ってましたからね。もう50年前ですよ。

アメリカでEメールを毎日のように使ってたから、Eメールが大事だということは体で知っています。だから真っ先に我々が、日本でもEメールを社内に導入しました。

でもEメールにしたぐらいでは、もうまったくDXではないと。さらにデータをクラウド化して、マシンラーニング、ディープラーニングさせて、AI化させていくんだと。

日本のDNAはもともと「ハイテク国家」である

みなさん、日本のDNAはもともと「ハイテク国家」なんです。「電子立国」といって、日本は世界ナンバーワンのハイテク国家だったんです。

ですから日本の未来のためには、今、私が口から泡を飛ばしてるように、金融も医療も教育もモビリティも、ありとあらゆるものを、工場も全部ロボット化しなければいけない。(ロボット化と言っても)単にアナログ的なロボットが、ただガッチャンガッチャン、同じ時間に同じスピードでやっているのは、メカトロニクスにしただけです。

そのロボットにAIを搭載させて、目や耳を工場の中のロボットに入れて、それを自動的に連携させるんです。需要の多い時、少ない時に、いろいろ連携しあう。工場全体が無人化工場になるべきですね。これは本来、日本の得意なところのはずなんです。

すばらしいテクノロジーのDNAが、日本のビジネスパーソン、日本のエンジニアにはあります。今こそそのDNAを目覚めさせて、毎日のようにAIを使って、日本を最先端のDX国家、カンパニー群にすること。それを世界中に、日本から発信する。そうしなければいけないと私は思ってます。

我々ソフトバンクグループのZホールディングスだけでも5,000億円のAI投資をし、我々グループ全体を足すと、もっと多くのAI人材にもっと大きな予算をかけてやっております。

ただし、我々だけではもちろんだめなんです。我々も率先してやりますけども、日本のすべてのビジネスパーソン、すべてのエンジニア、あるいは教育者が、この「DX」に目覚め、AIに目覚めてほしい。芋虫のまま、さなぎのままでいないで、美しい美しい蝶になって、大空を羽ばたき駆け巡る。そうなってほしいと思います。

すべては情報革命で、人々に笑顔を、人々に幸せを提供するために、AIを活用していきたい、DXを行っていきたいと思います。我々もがんばります。みなさんも一緒にがんばりましょう。

いつからやるんですか? 今でしょ! ......って、誰かが言ってましたね。やりましょう、今から。よろしくお願いします。ありがとうございました。

Occurred on 2022-07-28, Published at 2022-08-25 06:15

ジェンスン・フアン

26の言語版

出典: フリー百科事典『ウィキペディア(Wikipedia)』

Jen-Hsun Huang

黃仁勳

フアン(2014年10月)

アメリカ合衆国出身校オレゴン州立大学

スタンフォード大学職業共同設立者、社長、CEO(Nvidia)給料2460万USドル(2007)[1]純資産45億USドル (March 2017)[2]配偶者ロリ・フアン子供2テンプレートを表示

ジェンスン・フアン各種表記繁体字:黃仁勳簡体字:黄仁勋拼音:Huáng Rénxūn通用拼音:Huang2 Jen2-hsün1発音転記:ファンジェンスン英語名:Jen-Hsun Huangテンプレートを表示

ジェンスン・フアン(Jen-Hsun "Jensen" Huang、中国語:黃仁勳、拼音: Huáng Rénxūn、1963年2月17日 - )は、台湾系アメリカ人の起業家、実業家。グラフィック・プロセッサ会社のNVIDIAを共同設立し、社長兼CEOを務めている。

2008年のフォーブズによると、アメリカのCEOの中で61番目に給料の高い人物である[3]。

若年期[編集]

台湾の台南市生まれ[4]。ケンタッキー州オネイダに移住し、その後オレゴン州に移った。ポートランドのアロア高等学校卒[5]。

1984年にオレゴン州立大学で電気工学の学士号を、1992年にスタンフォード大学で電気工学の修士号を取得した[6]。

経歴[編集]

Computex Taipeiにおけるジェンスン・フアン

大学卒業後、LSIロジックのSun Microsystemsを担当するDirector of Sales及びAdvanced Micro Devices, Inc. (AMD)でマイクロプロセッサの設計者となった[7]。1993年の30歳の誕生日である2月17日に[8]、Nvidiaを共同設立し、現在に至るまでCEO兼社長を務めている。2016年時点で、約13億アメリカドル相当のNvidia株を保有している[9]。2007年にCEOとして2460万ドルを稼ぎ、フォーブズ誌のアメリカの高額CEOランキングの61位につけた。

慈善活動[編集]

自身の母校であるスタンフォード大学に3000万ドルを寄贈し、ジェンスン・フアン・スクール・オブ・エンジニアリング・センターを建設した[10]。この建物はスタンフォード大学の Science and Engineering Quadを構成する4つの建物のうちの2番目のものである[11]。オレゴン州ポートランドのBoora Architectsにより設計された。

企業及び世界に対する慈善活動の両方の業績により、2007年にSilicon Valley Education FoundationのPioneer Business Leader Awardを受賞した。

受賞歴[編集]

アーンスト・アンド・ヤングにより、1999年にEntrepreneur of the Year in High Technology(高度技術におけるその年の起業家)に選出された。

2003年、Fabless Semiconductor AssociationのDr. Morris Chang Exemplary Leadership Awardを受賞した。これはファブレス半導体業界の発展、革新、成長及び長期的機会を促進する特別な貢献をした人物として認めるものである。2003年のNational Finalist for the EY Entrepreneur of the Year Award、1999年のAward Recipient for the Northern California regionも受賞している[12]。

さらに、南カリフォルニア大学のDaniel J. Epstein Engineering Management Awardの受賞者でもあり、オレゴン州立大学の同窓会フェローにも選ばれている。

2009年6月13日の式において、オレゴン州立大学から名誉博士号を授与された[13]。

2020年、IEEEファウンダーズメダルを受賞。

私生活[編集]

オレゴン州立大学時代に、当時研究室の同僚で現在の妻ロリと出会っている。2人の子供がいる[14]。

記者会見や講演では黒い革のジャンパーを着ることが多く、トレードマークとなっている[15]。

AMD社長兼CEOのリサ・スーは遠縁にあたる[17][疑問点 – ノート]。スーの母方の祖父とフアンの母が兄妹である[18][19]。

出典[編集]

^ “#111 Jen-Hsun Huang - Forbes.com”. 2015年8月6日閲覧。

^ “Jen-Hsun Huang”. Forbes. 2017年3月3日閲覧。

^ CEO Compensation. Forbes. Retrieved on June 2, 2008. During the economic downturn, 2008 through 2010, Jensen voluntarily reduced his salary to $1.

^ Rogoway, Mike. NVIDIA v. Intel: Rivalry heating up. The Silicon Forest Blog, The Oregonian, June 02, 2008. Retrieved on June 02, 2008.

^ #61 Jensen Huang. Forbes. Retrieved on June 2, 2008.

^ NVIDIA Newsroom. “Jensen Huang”. NVIDIA Newsroom Newsroom. 2015年8月6日閲覧。

^ “Pop In Video Gaming Pushes Nvidia CEO To Billionaire Heights”. 2016年8月31日閲覧。

^ “Alumnus, NVIDIA founder pledges $30 million for campus engineering center”. Stanford University. 2015年8月6日閲覧。

^ “Jen-Hsun Huang Engineering Center”. 2015年9月5日時点のオリジナルよりアーカイブ。2015年8月6日閲覧。

^ "NVIDIA President and CEO Honored by Ernst & Young LLP." Press Release. N.p., 29 June 1999. Web. 10 Apr. 2015. <http://www.nvidia.com/object/IO_20020109_5714.html>.

^ “OSU to award 4,680 degrees this week in commencements at Corvallis, Bend”. Oregon State University. (2009年6月9日)

^ “This Man Is Leading an AI Revolution in Silicon Valley—And He’s Just Getting Started” (英語). Fortune. 2021年4月15日閲覧。

^ “「AI半導体」NVIDIA、時価総額1兆ドルが示す新産業図”. 日本経済新聞 (2023年5月31日). 2023年5月31日閲覧。

^ 株式会社インプレス (2021年4月14日). “NVIDIA ジェンスン・フアンCEO、対話型AIサービス「Jarvis」で「じゃんがらラーメン」を探すデモ”. Car Watch. 2021年4月15日閲覧。

^ “NVIDIAのジェンスン・フアンCEOとAMDのリサ・スーCEOは実は親戚同士”. GIGAZINE. 2021年4月5日閲覧。

^ “台南四百最大榮光 黃仁勳蘇姿丰各寫傳奇 | 中華日報|中華新聞雲”. China Daily News (2023年6月1日). 2023年6月16日時点のオリジナルよりアーカイブ。2023年8月9日閲覧。

^ “羅家女會念書 與南女淵源深 | 中華日報|中華新聞雲”. China Daily News (2023年6月1日). 2023年6月16日時点のオリジナルよりアーカイブ。2023年8月9日閲覧。

外部リンク[編集]

"An Interview with Jen Hsun Huang". Wired July 2002. Volume 10, Number 7

“GPU Technology Conference 2015 - Leaps in Visual Computing” (2015年). 2015年3月26日閲覧。

隠す

企業

人物

ジェンスン・フアン

デボラ・ショキスト

ランガ・ジャヤラマン

ジョナ・アルベン

買収企業

Exluna

MediaQ

Stexar

製品・

サービス

ゲーム機向け

NV2A (Xbox)

Tegra NX-SoC (Nintendo Switch)

SoC・組み込み機器

NVIDIA SHIELD

その他

ソフトウェア・技術

マルチメディア・

アクセラレーション

ソフトウェア

技術

Scalable Link Interface (SLI)

Surround

GPUマイクロ

アーキテクチャ

起業家と信念・情熱を共有する戦友であり、指南役たる存在

ベンチャーキャピタリスト十ニ訓

一、

優秀な人材のいる場所、時間、きっかけを探せ。

そこに何度でも通って、一人一人と、仕事ではなく、しっかりと友人になれ。

やがて自分自身が、人材の集まる場となる。

二、

人との出会いは、全てがファン作りの機会。

自身の持っている経験や知識を、相手の立場に立って惜しみ無く差し出せ。

三、

投資する会社を探すな、投資するテーマを探せ。

それから適切な経営チームを探せ。

無ければコンバートを試みるべし。

そこが腕の見せどころ。

四、

お金を売るな、自分を売れ。

経営者から、投資・経営参画してほしい、と先に言われて、初めて上等。

五、

ベンチャーは、不確実性の塊だ。

出来ない理由を語れる人は、数多くいる。

その時こそ、自身がビジョン、戦略、経営者を信じきれるか今一度反芻せよ。

究極のリアリストであり、ロマンチストであれ。

不安を感じるところから動き出す一歩に、あなたの進化が始まる。

六、

経営陣に対し、評論家然、投資家然とした態度で臨んではならない。

中長期を見据え、功を急がず、燦然と進むべき方向を指し示す北極星のごとき存在であれ。

七、

最先端の経営知が、日々ベンチャーが直面する課題とトライ&エラーの中で生まれている。

経営支援は、決して机上では学べない。

あなたは、数多くの優秀な経営陣とその最前線を共有し、ベストプラクティスのハブになれ。

八、

ベンチャーは、逆境の塊だ。だが、困難は進化の礎。

嵐にあってこそ、より迅速に動き、泰然自若、笑顔を忘れるな。

それが、皆の勇気につながる。

九、

誰にでも、撤退すべき時は必ずある。

最悪なのは、ものごとにこだわりすぎ、致命傷になるまで深追いしてしまうことだ。

撤退する時は、全速力で。

そしてその失敗を、必ず次の糧とせよ。

十、

経営者にとって、投資家の言葉は重く鋭き斧。

厳しきことを言う時こそ、一呼吸置き、相手の心相を汲む優しさを忘れるな。

十一、

Exitでは、天時・地利が不可欠である。それに備え、見極めよ。

ただし、遂行においての最重要は人和となる。

くれぐれも人事を尽くし、ことあらば人の痛みを引き受けよ。

十二、

時を経て、一旦の成功を為し得た時、かつての夢見る若き起業家は、先進の経営者に、新卒だった若者は頼もしいマネージャーとなっていることに、あなたは気付き、そして共に喜びを分かちあうだろう。

その永かった道程に、あなたは真の報酬を見出だす。

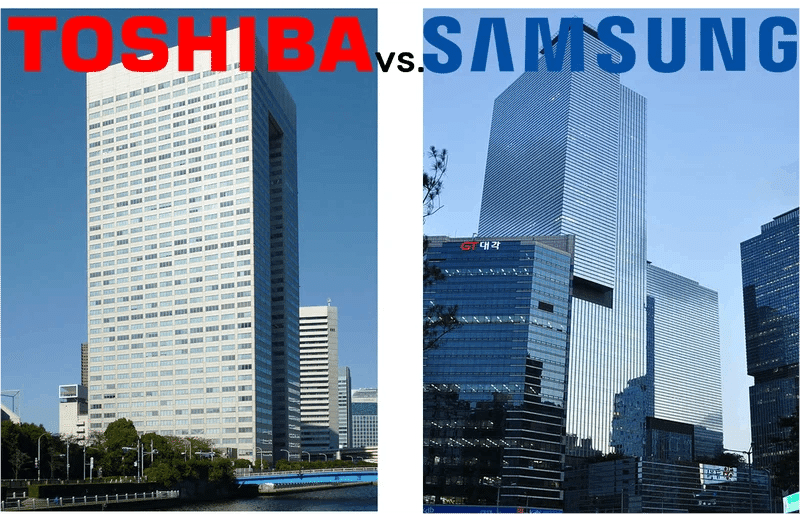

リーマンショック後、日本だけが技術開発投資を回復しなかった!(後編)

2020-07-08 11:00:24

テーマ:

前回は、半導体産業のうちDRAM(ディーラム;Dynamic Random Access Memory)に係る部分についての話をしました。今回は、同じ記録用半導体の中でも東芝を半導体メーカーとして長らく生き延びさせたフラッシュメモリについての話です。もう少し正確にいうと、NAND型フラッシュメモリについてです。

【画像出展:Wikipedia File:USB flash drive.JPG;Uploaded by User:Nrbelex】

先ず、“フラッシュメモリ”です。これは舛岡の命名によるものですが、一旦記録したデータを写真のフラッシュが光るように瞬時に消せるという発想だそうです。

次に厄介なのは、NOR型とNAND型です。これをきちんと説明した資料に私はついに出会えませんでした。舛岡の書いた説明文も読んでみましたが、そこにもNORとNANDの言葉についての説明はありません。

しかしこの舛岡の重大な発明は、東芝が社を挙げて推進したものではありませんでした。

しかし、それが、日本の産業界から”イノベーション”を排除し、そして日本の産業界全体の沈滞、さらには崩壊を招いているのだ、ということを理解しなければならない、と思います。

しかしそれでもなお、20世紀末の東芝に舛岡や竹内がいて、東芝が社としてフラッシュメモリ得たことは、重大でした。

舛岡は、「インテルが最初にその可能性に気付き、さらにサムスンが続いた」と証言しています。自社の経営者より外国企業の方がその意味をより早く、より正確に理解した、というのです。

出典:Gartner Dataquest CorpがHP上に公表しているデータを素に作成。

但し、インテルは記録用ではなくより高度の技術を要する演算用半導体、CPU、を主に生産しているので、記録用半導体生産を主としているサムスンとは市場を棲み分けていることになります。

【画像出展:Wikipedia(東芝ロゴマーク)、(東芝本社ビル)、(サムスン電子ロゴマーク)、、Author:Oscar Anderson(サムスン電子本社ビル)】

【画像出展:Wikipedia File:Nasdaq Composite dot-com bubble.svg】

#リーマンショック後の日本経済#リーマンショック後の半導体産業#フラッシュメモリ#NAND型フラッシュメモリ#舛岡富士雄#東芝とサムスン#日本の半導体産業の崩壊#中村修二#日亜化学工業#東芝の半導体部門の売却

オニールの成長株発掘法【CAN SLIM】とは

CANSLIMとは

CANSLIMとは

CANSLIMは、ウィリアム・オニール氏がオニールの成長株発掘法の中で述べている投資法です。

実際に何十倍にも大化けした約1000銘柄を詳細に分析して開発したものであり、この手法によってオニール自身のみならず多くの億万長者を生み出しました。

CAN SLIMの意味

「CAN SLIM」は、銘柄選定で重要となる7項目の頭文字のことです。C = Current Quarterly Earnings (当期利益は良いか)

A = Annual Earnings Increases(通年の利益は良いか)

N = New product or service(新製品・新サービスを出しているか)

S = Supply and Demand(その銘柄の需給関係は良いか)

L = Leader or Laggard?(その銘柄は主導銘柄か、停滞銘柄か)

I = Institutional Sponsorship(機関投資家に好まれているか)

M = Market Direction(市場の方向性を見極められるか)ウィリアム・オニール氏とは

ウィリアム・オニールはウォーレン・バフェットとほぼ同世代で、アメリカを代表する投資家の一人です。 保有資産が2億ドルを超えるニュー・USA・ミューチュアルファンドを創設した他、「インベスターズ・ビジネス・デイリー」の創立者でもあります。 オニールの投資戦略は「数ヵ月から2年程で、数倍~数十倍となる成長株を狙う」というものであり、その独自の投資法は「CAN SLIM(キャンスリム)」と名付けられています。

それでは、CAN SLIMについて詳しく解説していきます。

【C】= Current Quarterly Earnings

当期四半期のEPS(1株当たり利益)と売り上げという意味です。

EPS = 純利益 ÷ 発行済株式数

EPSが少なくとも18〜20%、できれば40〜100%、あるいは200%以上、上昇していることが好ましいです。

上昇率は大きいほど良いですが、さらに最近の四半期のどこかの時点で、加速度を増して上昇していることが必須とされています。同様に、四半期売り上げも加速度を増して上昇しているか、25%以上、上昇していることが良いです。純利益が増えても、発行済株式数が増えてしまえば1株あたりの利益が下がります。

利益ではなく、必ずEPSで判断することが重要です。

企業のEPSは、季節性による変動の影響を排除するために、直前の四半期ではなく前年の同期四半期と比べます。

EPSはとても重要な指標ですが、同時に売り上げの増加も注目すべき指標です。

売り上げが直前の四半期に少なくとも25%以上増加しているか、あるいは売り上げ増加率が直近3四半期で加速していることが最低条件です。売り上げと収益の両方が過去3四半期で急速に伸び出した銘柄は、特に注目です。

四半期のEPS増加率の上昇している銘柄を確認することも重要ですが、EPS増加率が失速し始めている銘柄や、著しく減少した銘柄を確認することも同じくらい重要です。

どんなに優れた企業でも、一時的に業績が振るわないことはあります。

そこで企業のEPSが悪化したと判断するのは、2四半期連続で著しく数字が減少したことを確認してからでもよいでしょう。【A】= Annual Earnings Increases

年間の収益増加率という意味です。

ROE(%)= 当期純利益 ÷ 自己資本 × 100

過去3年間、毎年大きな収益増加(25%以上)を続け、ROE(株主資本利益率)は17%以上(理想は25〜50%)であることを条件としています。

ROEが低すぎる場合は、税引き前利益が高いことが必須です。3年連続でEPSが上昇している銘柄が投資候補となります。

2年目にEPSが下落し、3年目で最高値を更新したような場合でも投資対象からは除外します。

直近の数四半期でEPSの増加を示していること、および数年で着実に成功している記録があること、この両方がそろって初めて大化け銘柄が生まれます。

年間のデータで見るべきところは、EPSの他にもいくつかあって、その1つがROEです。

われわれは研究を通して、過去50年間で急成長を遂げたほぼ全ての銘柄が、最低でも17%のROEを示していたことを突き止めました。

ROE17%以上の日本企業はわずかです。

銘柄選択で最も重要視するべきなのはPERではなく、EPSの変化率が著しく増加しているか減少しているかです。【N】= New Products, New Management, New Highs

新製品、新経営陣、新高値という意味です。

新製品や新サービス、新経営陣、あるいは産業状況に見られた新たな変化などを探します。

何よりも重要なのは正しく形成されたベースから抜け出て、新高値を付け始めた銘柄を買うこととしています。新たな変化の例

シンテックス…経口避妊薬(ピル)の販売を開始

マクドナルド…低価格のファストフード店をフランチャイズ化

マイクロソフト…ウィンドウズという確信的なOSで家庭パソコン市場を支配

株の絶好の買い場は「強気相場」で、株価がベースから上へブレイクアウトした時です。

もみ合い、その後に新高値をつけた瞬間が絶好の買い場です。【S】= Supply and Demand

株式の需要と供給という意味です。

現代のニューエコノミーにおいては、総資本の規模に制限はないです。

ただ、CAN-SLIMのすべてのルールに適合していることが必須条件です。適切に形成されたベースから抜け出るときに出来高が増加する銘柄を探します。発行済み株式数が50億株もあるような銘柄は、供給量が多すぎるため、なかなか株価が動きません。

これらの株を大きく上昇させるには、多くの買いの出来高、つまり需要が必要となります。

一方で、発行済み株式数が5000万株ほどの比較的供給量の少ない銘柄であれば、ある程度の買いの出来高で株価を押し上げることができます。

経営陣が保有している株式の割合が大きいと(大企業だったら最低1〜3%、中小企業なら3%以上)、株の値動きが経営陣自らの利害につながるため、企業としての株価上昇に対する努力が期待できます。つまり、良い候補銘柄となります。

大企業の経営陣が自社株を大量に保有しているということではないです。

これは重大な欠陥であり、大企業が正すべき努力課題です。

自社株を買うという行為は流通する株式数を減らすだけでなく、企業が今後の売り上げや収益の改善を見込んでいることを暗示しています。

基本的に新しい強気相場が来たタイミングで初めて株式分割を行うとポジティブに作用する傾向があります。

ただし分割のしすぎには注意が必要で、株式分割を何度も行うと、逆に売り手が増えてしまうケースがあります。

株式の需要と供給を知るには毎日、出来高をチェックすることが必要です。

株価が揉み合いからブレイクアウトするときに、出来高は少なくとも通常時の40〜50%以上になることが望ましいです。

日足チャートや週足チャートは株価の出来高の動きを分析したり解釈するのに役に立ちます。【L】= Leader or Laggard

主導銘柄か、停滞銘柄かという意味です。

マーケットを牽引する主導銘柄を買い、停滞銘柄は避けるということです。特定の分野や地域で首位を取る企業の株を買います。

ほとんどの主導株は、レラティブストレングス指数が80〜90以上、総合評価も強気相場なら90以上になります。業界における上位1〜3銘柄は、残りの企業がまったく振るわないときでも、信じられないような成長を見せることがあります。

上位企業とは、規模が最大であるとか、だれもが知っているブランドという意味ではないです。

最高の四半期EPS(一株あたり収益)増加率および年間EPSの増加を示し、ROE(株主資本利益率)も最大で利益率や売上増加率が、ずば抜けていて株価の動きも活発な企業のことです。

主導銘柄を見分けるために活用できるのがレラティブストレングスです。

レラティブストレングス指数とは『インベスターズ・ビジネス・デイリー』紙が独自に開発した評価法で、ある程度の銘柄の値動きを市場の残りの値動きとで、過去52週間にわたり比較します。

優良と呼ばれる銘柄でも下落中には買わず、さらに7〜8%下落したところで損切りすることを私は勧めています。

どのような株が、どのような動きをするのかはだれにも分からないのです。

苦労して稼いだ資金を温存するルールを持たなければなりません。人間は誰だって間違える時はあります。【I】= Institutional Sponsorship

機関投資家による保有という意味です。

機関投資家による買いの出来高が増加している銘柄を買うこと、そして少なくとも最近の投資成績がトップの投資信託マネージャー1〜2人が買っている銘柄を選ぶことが重要です。

さらに、経営陣が自社株を所有している企業を探すと良いでしょう。株価を押し上げるには大きな需要が必要です。株式市場において最大の需要源となるのは間違いなく機関投資家です。

プロの投資家が保有しないような株は、株価の動きも平凡に終わる可能性が高いです。

買いを検討している銘柄は何社の機関投資家によって保有されているかだけでなく、最近の数四半期でその銘柄を保有する機関投資家の数が着実に増加しているか、そして最も重要な点は、直近の四半期で株主が著しく増加しているかです。

直近の四半期に機関投資家が新たに買ったポジションの方が、既存のポジションよりも重要です。

平均以上の成績を出している機関が少なくとも数社は保有していて、最近の四半期で機関による購入が増えた銘柄を探します。【M】= Market Direction

株式市場の方向という意味です。

日々の平均株価と出来高の動き、および個々の主導銘柄の動きを正確に読み取り、マーケット全体の方向性を判断する方法を学ぶことはとても重要です。

これにより勝ち組に入れるか、それとも負け組で終わるのかが決まります。

常にマーケットの動きを把握することが大切です。

マーケットを知らずして利益を出すことはできません。マーケットの方向性を判断する最善の方法は、主要な平均株価3〜4種類の日足チャートで価格と出来高が日々どのように変化しているかを注意深く観察し続けて、チャートの示すマーケットの方向を読み取ることです。

アメリカ株では、S&P500やNYダウ、ナスダック総合指数などが該当します。

日本株であれば、日経平均株価やTOPIX、マザーズ指数などが該当します。

マーケットが天井や底を付けることを見極められるようになれば、投資という複雑な勝負の半分を制したことになります。

そして景気サイクルに注目するべきです。これまでのサイクルが3〜4年程だったとしても、将来にわたり同じ期間のサイクルが続くという保証はありません。

天井を打つ直前での大量売りは、通常なら4〜5週間に3〜5日起こります。

つまり、売り抜けは、市場がまだ上昇している中で起こるのです。

これこそが、売り抜けを見極められる投資家が極端に少ない理由の1つです。

4週間〜5週間で明確な売り抜けが4〜5日あると、その後の株式市場ではほぼ必ず下落が始まります。クライナー・パーキンス・コーフィールド・アンド・バイヤーズ

7の言語版

出典: フリー百科事典『ウィキペディア(Wikipedia)』

クライナー・パーキンス

Kleiner Perkins

カリフォルニア州メンローパーク設立1972年 (52年前)業種ベンチャーキャピタル代表者ジョン・ドーア(会長)関係する人物ユージーン・クライナー(創業者)

トム・パーキンス(創業者)

フランク・コーフィールド(創業者)

ブルック・バイヤーズ(創業者)

ジョン・ドーア(創業者)

ビル・ジョイ(パートナー)外部リンク公式ウェブサイトテンプレートを表示

クライナー・パーキンス(英語: Kleiner Perkins) は、カリフォルニア州メンローパークに本部を置くアメリカ合衆国のベンチャーキャピタル。以前の社名であるクライナー・パーキンス・コーフィールド・アンド・バイヤーズ(KPCB)としても知られる。以前の社名は4人の代表社員ユージン・クライナー、トム・パーキンス、フランク・コーフィールド、ブルック・バイヤーズらの名前に由来する。

歴史[編集]

クライナー・パーキンス・コーフィールド・アンド・バイヤーズ(以下KPCB)は1972年に設立された。その頃、ほとんどのベンチャーキャピタルの創設者が財政資格を持っていたのに対し、KPCB の創設者は彼らの産業経験によって特徴づけられた。クライナーはフェアチャイルドセミコンダクターの創設者であり、パーキンスはヒューレット・パッカードの初期のコンピュータ事業部のリーダーの1人だった。

Amazon.com、AOL、コンパック、エレクトロニック・アーツ、Google、ロータス・デベロップメント、マクロメディア、ネットスケープコミュニケーションズ、セグウェイ、サン・マイクロシステムズ、タンデムコンピューターズ、ジンガ等々、KPCB は300社以上の情報技術・バイオテクノロジー会社に出資してきた。

パートナーにジョン・ドーア、ブルック・バイヤーズがいる。2005年1月、ビル・ジョイはパートナーに任命された。同年7月、元アメリカ合衆国国務長官コリン・パウエルは新設された戦略的有限責任組合員 (Strategic Limited Partner) として会社に加わった。さらに2007年11月12日、アル・ゴア前副大統領を代替エネルギー投資担当のパートナーに迎えた。2008年には元サン・マイクロシステムズ副社長ジョン・ゲージがパートナーに加わった。

主な投資先[編集]

外部リンク[編集]

カテゴリ:

第132期決算公告

(単位:円)

決算末日: 2023年09月30日

2023年

前年同期比

売上高

-

0%

利益余剰金

90億904万

5.12%

純利益

4億5338万

-24.96%

株主資本

91億7743万

5.02%

総負債

36億7354万

-

総資産

128億5097万

0.65%

過去の決算

(単位:円)

年

売上高

-

-

-

-

-

-

営業利益

-

-

-

-

-

-

経常利益

-

-

-

-

-

-

純利益

4億5338万

6億417万

9億6327万

5億5927万

4億3078万

8億2420万

株主資本

91億7743万

87億3860万

81億4899万

72億610万

66億9021万

62億7664万

総負債

36億7354万

40億2979万

44億1485万

47億271万

48億4633万

55億3618万

利益余剰金

90億904万

85億7021万

79億8060万

70億3771万

64億9563万

60億8205万

首位は断トツ「世界鉄鋼メーカー」ランキング日本製鉄の巨額買収で序列はどこまで変わるか

山田 雄大 : 東洋経済 コラムニスト 著者フォロー

2023/12/22 5:00

シェアする

ポストする

ブックマーク

メールで送る

印刷

拡大

縮小

「鉄は国家なり」といわれた時代は遠くなった。とはいえ、鉄鋼業が多くの産業の基礎であることに変わりはない(編集部撮影)

日本製鉄が12月18日に発表した2兆円の買収。同社にとって過去最大の案件で、狙いをつけた相手はアメリカの老舗であるUSスチールだった。

全米鉄鋼労働組合(USW)が日本製鉄による買収を非難する声明を出すなど、無事に買収を完了できるかはまだわからないが、この買収が成立すれば、日本製鉄は世界の鉄鋼業界でどんな立ち位置になるのか。

世界の「トップ3」に入る

日本製鉄の粗鋼生産量(2022年)は4437万トンと、グローバルで見ると世界4位だ。一方、USスチールは1449万トンなので単純合算すると、中国の鞍山鋼鉄集団を抜いて「世界トップ3」の一角に食いこむ。

ただし、1位の中国宝武鋼鉄集団は粗鋼生産量が1億トンを超えており、その存在感が際立っている。宝武を筆頭に中国勢がトップ10内にひしめいており、世界の鉄鋼市況はこの中国勢の一挙手一投足が左右する。

中国の生産量は日本の10倍以上

中国は今や世界の粗鋼生産量の5割を超えるシェアを持っている。1990年代半ばまで粗鋼生産で世界一を誇ったのは日本だった。徐々に台頭してきた中国は1996年に日本を追い抜き、2000年代には生産量を激増させた。

足元では、2022年の日本の粗鋼生産量は約9000万トンに対し、中国は10億トンを超えている。その生産量は日本の10倍以上だ。

インド、アメリカに目を向けるのは必然

粗鋼生産量でみると日本は中国、インドに次ぐ3位だが、自国での消費量(生産量+輸入量-輸出量)でみるとその風景は変わる。中国トップは揺るぎないが、インド、アメリカと続く。

インドは人口当たり鋼材使用量が日本の約5分の1、中国の約8分の1しかなく、今後の成長余力が大きい。アメリカの需要は先進国で最大となる年間約1億トンあるのに対し、同国内の粗鋼生産量は8000万トン台と需給がタイトだ。

一方、日本は約9000万トンの生産に対し、内需は約5500万トン。つまり輸出に依存している。日本の輸出の中心となるアジア市場は、中国からの輸出の多寡で市況が乱高下する。しかも、少子高齢化で内需は一段と縮んでいく。

日本製鉄は2019年には欧州アルセロール・ミタルとの合弁でインド5位の鉄鋼大手を7700億円で買収。そして今回、USスチール買収を発表した。日本国内の鉄鋼事業では利益成長が見込めないだけに、次の一手が海外になることは自然な流れだろう。

ランチェスター経営戦略で市場シェアはなぜ大切?中小零細企業向けのマーケット占有率の調べ方

こんにちは、ワードメーカー株式会社の代表、狩生です。

ランチェスター戦略を勉強していると、シェアについての話がよく出てくると思います。ですが、そこで疑問が生じるのではないでしょうか。

「なんでシェアが大事なのか?」

「そもそもシェアってどう測るのか?」

「中小零細企業がシェアを掴むためには、何を見ればよいのか?」

今日はこんなランチェスターとシェアにまつわる問題についてみていきたいと思います。

なぜシェアが大事なの?

市場占有率が大切です。シェア1位を目指しましょう。

ランチェスターを語る上で外せないのが、シェアという概念です。

でも、なぜシェアが大事なのでしょうか。

シェア1位を目指す理由は簡単です。

シェア1位になると、最も利益性が高くなるからです。

これはきちんとデータで裏付けがされています。ですから、会社を利益体質にしたいと思ったら、市場シェアを上げる必要があるのです。

売上が大きいからスゴイ…わけではない

「ウチの会社はおかげさまで年商●億で…」と売上の規模の自慢をする方が時々いらっしゃいますが、大切なのは売上ではなく、どれだけ一人あたりの利益があるかです。

利益を出した後、税金を支払った残りが”会社の体力”として将来に渡って残るので、会社を存続させ続けるためには、効果的に利益の積み上げていかなければなりません。

ですから、売上は大きいのに利益が出せていない会社というのは、図体ばかり大きくて何も残せていない…極めて不健康な状態と言えます。

従業員数が多いと、大きく見えますので、一人あたりで割ってみるとわかりやすいです。

反対に、規模で見れば中小零細企業と言えども、毎期しっかりと利益を出すことを続けていれば、自ずと優良企業になれます。蓄積されていくからです。

もし会社の目標を売上ベースで考えているという方は、どれだけ残っているか?という視点でも考えるようにしてください。

そして、利益性をよくするためにはシェア1位になることが欠かせないのです。

シェア1位になると、実際どうなるのか?

シェア1位になれば、○○と言えば、■■という状態になれます。

例えば…

カップラーメンと言えば、日清

スナック菓子と言えば、カルビー

宅配便と言えば、ヤマト

○○と言えば…と言われただけで、誰もが思い浮かべることができる。こんな状態になれるのが、シェア1位の特権です。

そして、シェアと利益というのには相関関係があります。

シェア1位の会社は筋肉質な会社になっています。

上場企業のデータを見ると分かる、シェア1位のすごさ

上場企業の場合、会社の情報が公開されているので簡単に調べることができますよね。

ランチェスター経営では会社の利益を比較する際、よく「従業員一人あたりの経常利益」という指標を使います。

シェア1位の会社の従業員一人あたり経常利益は、シェア2位~4位の会社と比較すると平均して3~6倍も多いと言われています。

当然、シェア1位の企業にお勤めの方が、2位以下の企業の3~6倍も多く働いているわけではありません。倍ということすらないですよね。だいたい1日8時間+残業といったところなので、マンパワー的にはあまり違いがないはずです。

社員は同じだけ働いているのに、シェア1位かそうでないかで、その利益性には大きな差がついてしまう…

この3~6倍という数字を見ると、誰しもがシェア1位になりたい、ならなければという思いが強くなると思います。

中小零細企業の1位の目指し方

シェア1位になりたいと思っても、「車市場」「ビール市場」といった大きなマーケットの中で1位を目指すことを中小企業がやろうとするのは、あまりに無理がありますよね。

でも、「全体市場」ではなく「特定市場」で1位になればいいのです。

具体的には、「○○市××区の水道工事」、「△△駅前の学習塾」といった具合にエリア、業種、ターゲットの年齢層など細かく分けた特定市場で1位を目指せばよいのです。

たとえば、私の出身地(大分県中津市)の場合…

私は、子供の頃からラーメンと言えば「宝来軒」というお店に行くのが当たり前でした。

大分県中津市に当時4~5店あるチェーン店だったのですが、子供の頃はてっきり「宝来軒」は全国にあるものだと思っていました。

ですから、ずいぶん大きくなってから他人に「宝来軒」と言っても分かってもらえないことで、初めて「宝来軒」が全国ブランドではないことを知りました。

本当に無知でした(笑)

実際には「宝来軒」は、全国ブランドどころか大分県全域で強いというほどですらなく、単に中津発祥で中津市に多いだけだったのです。

それでも、中津市民にとっては「ラーメンと言えば宝来軒」なので、中津市のラーメン店市場においてシェア1位、特定市場では大成功を収めていたというわけです。

中小零細企業はどうやってシェアを測るのか?

上場企業や、統計が発表されているような大きな市場、例えばコンビニ業界とか家電業界といったものであれば、シェアを測ることは簡単です。

しかし全体市場の中での自社のポジションを見るというのは、中小零細企業にとってはあまり意味を成しません。

そこで、中小零細企業の場合は宝来軒さんの例のように特定市場でのシェアを調べて1位を目指す方が合っています。

では、中小企業が特定市場でのシェアを調べたい…と思ったら、具体的には何を調べ、どう考えていけばよいのでしょうか?

市場シェアを調べる方法

まずは、ある特定の市場における全体数を調べてから自社の占める割合を調べる、いわゆる特定市場における市場シェア(マーケットシェア)を調べる方法を2つ紹介したいと思います。

方法① 公的・民間機関の統計データを利用する

法人企業統計調査や、民間の調査期間である矢野経済研究所、船井総合研究所、インテージなどが公表している市場規模を表す統計を使って、業界全体の規模を把握してから、「じゃあ自社の対象エリア内だったらどれぐらいか?」を割り出す方法です。

業界の市場規模>商圏内の市場規模…

と、順に求めていけば良いので、とてもシンプルです。

これを行うことで、自社の得意エリア・苦手エリアを売上規模ベースで見るのではなく、シェアベースで見ることができます。

方法② 人口動態から推測する

人口統計を使って市場規模を測る方法もあります。

たとえば赤ちゃんが生まれた方向けに学資保険を提案している代理店の場合。2020年8月、当社の事務所がある福岡市中央区では121人が誕生しています。

次は何%の方が学資保険に加入するか?という割合を調べます。

そして、自店からの加入状況を見ることで、シェアが分かります。

単月のデータなので細かくはなりますが、できるだけ細かく見ることでよりリアルにイメージできるようになるのでオススメです。

同じように葬儀社の方であれば、死亡者数を調べ、葬儀を行う方の割合を掛けることで母数を知り、シェアを見ることができます。

このように人口動態は厚生労働省のホームページから簡単に見ることができ、出生・死亡・死産・結婚・離婚などのデータを得ることができるので、関連する業種の方は参考にしてみてください。

営業シェアを求めるという考え方

次に市場シェアを測るのが難しい…という業界の方でも使えそうな方法を考えてみましたのでご紹介します。それが「営業シェア」という概念です。

これは統計がなくてもインターネット検索などを利用することで、簡単に大まかなシェアを掴む方法です。

方法① キーワード検索

たとえば、「注文住宅 福岡市」というキーワードで検索した時に、自社はどのくらい表示されるでしょうか?

キーワード単位で見た時に表示される順位や数、割合を見ることで、シェアを推測することができます。

また、ランキングサイトや、広告での評価を指標として見ることもできます。

方法② 店舗数や件数での比較

カフェの場合。○○市にカフェが何店舗あるのか?そのうち何店が自社なのか?

看板なら○○市にいくつ看板があるのか?そのうち何個が自社の看板なのか?

営業会社であれば、ライバル企業と営業マンの人数で比較をするのもいいかもしれません。

営業シェアを調べる方法を考えてみると、意外と色々とある気がします。

統計にこだわらず「このエリアでどれぐらい普及しているか?」「どれぐらい知られているか?」といったざっくりとしたイメージを持つだけでも、シェアを把握する上での手助けになります。

ランチェスターにおける”シェア”についてのまとめ

ここまで見てきたように、様々なシェアを求める方法というのが存在するので、「中小企業だからシェアが分からない…」とか、「統計がないからイメージできない…」というのは単なる言い訳になってしまいます。

どんな小さな会社でも、ある狭い範囲「特定市場」に区切って数字を求め、比較することで自社のシェアを知ることは可能です。

特定市場のシェアを日々チェックするクセを付けておくと、客観的な自社のポジションの把握に繋がります。

そして、売上ではなく客観的な「シェア」を目標にすることで、経営において正しいかじ取りをすることに繋がると思います。

この記事により、「シェアが分からないから、ランチェスターができない…」という中小企業の方にありがちな誤解が溶け、「そうか、特定市場で1位になればいいのか!」と、明確な目標を持って励んでいただくきっかけになれば私も嬉しいです。

2020年度後期 寄附講座講義「バリュエーション(企業価値評価と株式評価)」が開講します。

2021年度後期 寄附講座講義「バリュエーション(企業価値評価と株式評価)」が開講します。

第1回:10月8日 (木) 4時限・5時限 (ZOOMオンライン)

野口教授「バリュエーションの基礎知識」

・キャッシュフローの考え方

・会計とファイナンスの相違

・各種評価方法の解説

第2回:10月22日(木)4時限・5時限 (ZOOM オンライン)

砂川「企業価値評価のフレームワークと財務モデル演習」

エクセルを使用します

第3回:11月12日(木)4時限・5時限 (ZOOM オンライン)

山田客員教授「株式評価と近年の裁判事例」

第4回:11月19日(木)4時限・5時限 (ZOOM オンライン)

明石研究員「資本コストの算出の実務」「海外の資本コストの考え方」

第5回:12月10日(木)4時限・5時限 (ZOOMオンライン)

門澤 慎氏 (プルータス・マネジメントアドバイザリー代表取締役社長)

「M&Aアドバイザリーの実務」

第6回:12月24日(木)4時限・5時限(ZOOM オンライン)

野口教授「株式評価ビジネスの実際」「様々な資本政策と企業価値」

・増資やM&Aの場面ではどのように企業価値評価が行われるか

・取締役会,株主総会,証券取引所,財務局,監査法人,弁護士事務所などは株式市

場に対しどのように機能しているか

・ライツイシュー,優先株式,ストックオプション,ワラント,転換社債と評価手法

・トヨタ優先株などの実例

第7回:1月7日(木)4・5時限(ZOOMオンライン)

野口教授「ケーススタディ:老舗お菓子メーカーの買収と新規事業投資」

(ケースのイントロ)A社は積極的なM&A戦略により、様々な企業をグループ傘下に

収めている。A社の企業価値を向上させるか否かが投資判断の基準となっており,

各事業部に予算が与えられ,投資案件の発見から投資スキームの立案までは事業部

に委ねられている。今回,食品事業部のマネージャーは,ある老舗お菓子メーカー

を買収先として検討し始めている。

宮川潤一

出典: フリー百科事典『ウィキペディア(Wikipedia)』

みやかわ じゅんいち

宮川 潤一

日本出身校花園大学文学部仏教学科仏教学職業実業家活動期間1988年 - 現在団体MONET Technologies(代表取締役社長兼最高経営責任者)

ソフトバンク(代表取締役社長執行役員兼CEO)

電気通信事業者協会会長公式サイトhttps://twitter.com/miyakawa11テンプレートを表示

映像外部リンク花園大学 Official YouTube Channel

【全編】花園学園創立150周年記念対談 宮川潤一氏×横田南嶺総長 - YouTube

宮川 潤一(みやかわ じゅんいち、1965年12月1日 - )は、日本の実業家。MONET Technologies代表取締役社長兼最高経営責任者、ソフトバンク代表取締役社長執行役員兼CEO、電気通信事業者協会会長。スプリント最高執行責任者なども歴任。孫正義の後継者の1人として知られている。愛知県犬山市出身、花園大学文学部仏教学科仏教学卒業。

経歴[編集]

愛知県犬山市生まれ[1]。実家は愛知県犬山市にある実家の臨済宗清水寺[2][3]。父親の願いもあり、花園大学に入学。学費を稼ぐためにバーで働き、来店する財界人の姿を見てビジネスへの思いを強くした[4][5]。

1988年(平成元年)花園大学文学部仏教学科仏教学コースを卒業後、経済を学ぶために会計事務所入所。本来なら実家の寺を継ぐはずだったが「35歳まで好きなことをやらせてほしい」と父親と掛け合い、大学を出るとゴミ焼却炉の製造、販売を始める。時はインターネットの黎明期。「これからはネットの時代だ」と考えて、ネット接続プロバイダーに鞍替えする[6][4]。

1991年(平成3年)起業し[2]、インターネットサービス・プロバイダー(ISP)会社 ももたろうインターネットを設立、代表取締役社長に就任。全く門外漢だったので岐阜大学に頼み込んで学生の手を借りて事業を立ち上げた[6][5]。

2000年(平成12年)名古屋めたりっく通信代表取締役社長に就任[5]。地元名古屋でそこそこの成功を収めていた宮川に孫正義から突然の電話が掛かってくる。「君は名古屋で終わる気か? 俺ともっと大きなことをやらんか」。その後、2001年6月、NTTに挑戦したブロードバンド、「泥船」とまでいわれた英ボーダフォン日本法人買収による携帯参入。通信業界の再編の波の中で、孫とともに修羅場をくぐることになる[6]。当時の部下に和田哲幸がいた[7]。

2001年(平成13年)ビー・ビー・テクノロジー社長室長に就任[8][5]。

2002年(平成14年)東京めたりっく通信代表取締役社長、大阪めたりっく通信代表取締役社長、ヴォックスネット代表取締役社長に就任[1][9][5]。その後経営破綻によってソフトバンクに買収され、同社内で進んでいた「ヤフーBB」と統合される。実質的に、この統合後の組織とノウハウが、ソフトバンクによるブロードバンド事業を立ち上げる上での中核となっていく。この段階でソフトバンクに合流、孫正義から現場を一手に任される立場となった[10]。

2003年(平成15年)ソフトバンクBB取締役に就任[5]。

2004年(平成16年)日本テレコム取締役常務執行役、BBモバイル取締役、ソフトバンクBB常務取締役に就任[5]。

2005年(平成17年)日本テレコム取締役専務執行役に就任[5]。

2006年(平成18年)ソフトバンクモバイル取締役専務執行役技術副統括ネットワーク統括本部長(CTO)に就任[5]。

2007年(平成19年)ソフトバンクモバイル取締役専務執行役員兼CTO、ソフトバンクBB取締役専務執行役員、ソフトバンクテレコム取締役専務執行役員に就任[5]。

2010年(平成22年)ウィルコム管財人代理、Wireless City Planning取締役COO、ウィルコム取締役に就任[1][9][5]。

2011年(平成23年)ソフトバンクテレコム取締役CTOに就任[5]。

2014年(平成26年)ワイモバイル取締役、スプリントCOO、SoftBankUSCorp.CEO、BBIX取締役、Wireless City Planning取締役、ソフトバンクサテライトプランニング取締役に就任[5]。

2016年(平成28年)ソフトバンク専務取締役CTOに就任[5]。

2017年(平成29年)ビー・ビー・バックボーン代表取締役社長に就任[1][5]。

2018年(平成30年)ソフトバンク代表取締役副社長執行役員兼CTO テクノロジーユニット統括兼技術戦略統括[9]に就任。同年トヨタ自動車とソフトバンクが共同出資会社MONET Technologiesを設立[11]。同社代表取締役社長兼CEO就任[12]。

2021年(令和3年)ソフトバンク代表取締役社長、Wireless City Planning 代表取締役社長に就任[4]。2023年電気通信事業者協会会長[13]。

脚注[編集]

^ a b c d AI・IoTがもたらす未来 いぬやまeーコミュニティーネットワーク

^ a b 花園大学同窓会通信97 花園大学

^ 2019.11.30今日の出来事対談 円覚寺

^ 名古屋の風雲児・和田哲幸!元上司にあたるソフトバンク現社長・宮川潤一の教え、金言が次々と出てきました。名古屋を変えるエンタメ発想術と隠れたヒストリーに迫る

^ ソフトバンク宮川副社長とトヨタ友山副社長の共同会見で示された、新会社「MONET Technologies」の取り組み Car Watch 2018年10月6日

^ 「「MaaSを日本の主力産業にする」モネの宮川社長 」 日本経済新聞2019/10/11 12:20

関連項目[編集]

外部リンク[編集]

宮川潤一 (@miyakawa11) - X(旧Twitter)

OMEGA 「ハイエック氏がダニエルズ博士を信じたことが、すべての始まりだったのです」

2016年3月のバーゼルワールドで発表された「マスター クロノメーター」検定合格モデルの新作「グローブマスター アニュアルカレンダー」。初期の『コンステレーション』の特徴である“パイ-パン(パイ焼き皿)”ダイアルを採用し、そのインデックスの間に12か月の表示を印字。細かな溝を刻んだ“フルーテッド(Fluted)・ベゼル”はタングステンカーバイド製だ。

すでに述べたように、現在も時計の故障の大半は携帯電話やタブレット端末など、磁力を帯びたデバイスに触れたための磁気帯びが多いというが、これから我が国でもリニアモーターカーなどが実用化されることで、その危険性はさらに増大するに違いない。

このような状況を見越して、精度だけでなく強力な磁場にさらされた場合の危険を回避すべく制定された新たな検定制度「マスター クロノメーター」。その重要性は極めて大きい。

ここでひとつの疑問がある。オメガのマスタークロノメーター・モデルは、これだけの厳密な検定を行いながら、価格が思ったほど高くない。その秘密は何か?

「それは工業化です。これによってリーズナブルな価格が実現できたのです。ただし、テストには時間と、そして“タイム・イズ・マネー(時は金なり)”という言葉どおり、開発には膨大なコストがかかっています。しかし我々は、それを顧客に求めることなく、常に改善を進めていきます」

モナション氏の説明の通り、1993年にダニエルズ博士が自身が開発したコーアクシャル脱進機を手にオメガを訪ねたことが、すべての始まりだった。ただ残念なことに、今ではダニエルズ博士もハイエック氏もこの世にいない。もしもおふたりにメッセージをあるなら、どんな言葉を贈るのだろうか?

「もしもハイエックさんがダニエルズ博士の技術を信じなかったら、今日、『マスター クロノメーター』だけでなくオメガ自体がなかったかもしれません。その意味では二人には感謝を伝えたいですね。

なにしろ、当時の技術者は『コーアクシャル脱進機は、あまりに複雑で、あまりに小さすぎるので単品制作は可能でも工業化や量産化は無理だろう』と語っていたのですからね。でも、この時代にコーアクシャル脱進機の技術を信じたのはハイエックさんしかいなかった。このことに何よりも感謝したいと思うのです」

オメガ

グローブマスター アニュアルカレンダー

「マスター クロノメーター」+年次カレンダー機能を搭載する最新作。METASの検定によって高精度と15,000ガウス以上の超耐磁性能が保証されている。ケース径が2015年発表の「コンステレーション グローブマスター」の39.0mmから41.0mmに拡大された。

ケース径:41.0mm

ケース素材:SS×タングステン カーバイド(ベゼル)

防水性:100m防水

ムーブメント:自動巻き、39石、パワーリザーブ55時間

仕様:日付

予価:1,015,200円(税込)

発売予定:2016年11月

東洋経済新報社

2の言語版

ツール

出典: フリー百科事典『ウィキペディア(Wikipedia)』

「東洋経済日報」とは異なります。

株式会社東洋経済新報社

TOYO KEIZAI INC.

本社社屋

日本

〒103-8345

東京都中央区日本橋本石町一丁目2番1号設立1895年(明治28年)11月15日業種情報・通信業法人番号1010001051874

事業内容出版事業代表者駒橋憲一(代表取締役会長)

田北浩章(代表取締役社長)資本金1億円[1]発行済株式総数40万株売上高単独:115億8,000万円

(2022年9月期)純利益単独:4億5338万9000円

(2023年9月期)[2]純資産単独:91億7743万1000円

(2023年9月期)[2]総資産単独:128億5097万6000円

(2023年9月期)[2]従業員数単独:330名

(2022年9月期)決算期9月30日主要株主(株)三菱東京UFJ銀行 3.18%

山縣裕一郎 2.71%

(株)みずほ銀行 2.62%

駒橋憲一 2.51%

田北浩章 2.26%

(株)三井住友銀行 2.06%

遠藤俊三 1.51%

安西達也 1.36%

(株)りそな銀行 1.31%

王子製紙(株) 1.18%

(2016年9月期)関係する人物町田忠治(設立者)外部リンクhttps://corp.toyokeizai.net/特記事項:関連団体に、(社)経済倶楽部、中部経済倶楽部、(財)石橋湛山記念財団 MPTフォ−ラムがある。テンプレートを表示

株式会社東洋経済新報社(とうようけいざいしんぽうしゃ、英: TOYO KEIZAI INC.)は、ビジネス書や経済書などの発行を専門とする、日本の出版社。日本で最も古い創業時期を持つ出版社の一つであり、石橋湛山(第55代内閣総理大臣)が主幹を務めたことでも知られている。東洋経済オンラインを始めとするWEBメディアの運営も行っている。

出版物[編集]

「週刊東洋経済」[編集]

週刊東洋経済ジャンル経済週刊誌刊行頻度週刊発売国

日本言語日本語出版社東洋経済新報社刊行期間1895年(明治28年)11月15日- 現在ウェブサイトtoyokeizai.netテンプレートを表示

沿革[編集]

『週刊東洋経済』は、経済の専門雑誌。現在も発刊される雑誌としては日本最古の一つ。1895年(明治28年)旬刊『東洋経済新報』として創刊[3]。歴代の主幹(社長兼編集長)に、町田忠治、天野為之、植松考昭、三浦銕太郎、石橋湛山、高橋亀吉など。『東洋経済新報』として創刊当初は渋沢栄一・豊川良平らの支援を受けた影響で自由経済・政党政治を支持していた。

大正期には民本政治・普通選挙を支持し、その後、三浦と後継の石橋によって満洲などの放棄による小日本主義を始め、対華21か条要求・シベリア出兵・金解禁・満洲事変などを厳しく批判した。特に金解禁では率先して「新平価解禁」、解禁後の「金輸出再禁止と管理通貨制度導入」などの主張をリードしたことは良く知られている。1933年(昭和8年)には満洲事変を容認する姿勢に転換した。1919年(大正8年)の10月4日号より週刊化。1921年(大正10年)11月、株式会社に改組し、三浦銕太郎主幹が代表取締役に就任。

現況[編集]

現在発行されている週刊誌の中では日本で最古だが、販売面では1位の『日経ビジネス』、2位の『週刊ダイヤモンド』に続く3位。

「会社四季報」[編集]

投資家のための企業情報誌。四半期ごとに刊行されるため『四季報』と呼ばれている。全上場企業を網羅し、業績予想などの企業データを掲載。創刊は1936年(昭和11年)6月7日。その後、1979年に日本経済新聞社が当誌と類似した内容の「日経会社情報」を発行、当誌の市場を切り崩しにかかったもののその牙城は揺るがず、2017年には逆に「会社情報」を撤退に追い込んだ。証券会社やオンライン証券の利用率も極めて高い。なお、「会社情報」の業績予想は会社予想に基づくものだったが、『四季報』の業績予想は編集部の独自予想である。

なお、2016年10月の安倍内閣諮問機関である「未来投資会議」で決算短信で四半期毎の会社予想がなくなることが議論されており、同誌の業績予測がなくなった場合の売れ行きが懸念されているが、その後の議論が進まなかったこともあり大きな影響は出ていない。

2013年12月より、「会社四季報オンライン」も運営している。

「就職四季報」[編集]

学生のための就職情報誌。「四季報」を名乗っているが、発行は年1回である。女性版・優良中堅企業版・インターンシップ版、WEBサイトも存在する。

「東洋経済オンライン」[編集]

日本最大級のビジネスニュースサイトの1つ。月間ページビューが約2億PV[5]と、日本のビジネス誌系のWEBサイトとしてはPV数・ユニークユーザー数ともに1位である。ビジネス、経済情報、マーケット情報、就職情報など、独自に取材した経済関連ニュースを中心とした情報配信プラットフォームを展開している[6]。

その他の出版物・データベース[編集]

週刊東洋経済

Think! - 季刊

四季報シリーズ

データベース商品

財務データ

業績予想データ

セグメントデータ

上場会社基本データ

会社四季報データ

ESGオンライン

その他データ(外資系企業データ、海外進出企業データ、CSRデータ他)

主な出版物(書籍)[編集]

J・E・スティグリッツ『経済学』

『ストーリーとしての競争戦略』

『LIFE SHIFT』

『LIFESPAN』

『SHOE DOG』

『ロジカル・シンキング』

『読書の技法』

『13歳からの地政学』

『きみのお金は誰のため』

不祥事[編集]

関連項目[編集]

関係した主な著名人[編集]

町田忠治(政治家、実業家、ジャーナリスト)

三浦鐵太郎(ジャーナリスト、評論家)

尾崎士郎(小説家)

新居格(文筆家、政治家)

長谷川如是閑(評論家)

田川大吉郎(ジャーナリスト、政治家)

清沢洌(評論家)

三宅晴輝(実業家、経済評論家)

高橋亀吉(経済評論家)

埴原正直(外交官)

赤松克麿(政治家)

片山潜(社会主義者、労働運動家)

伊藤正徳(軍事評論家)

大河内正敏(実業家)

三鬼陽之助(経済評論家)

生井重俊(ジャーナリスト、経営者)

川島睦保(ジャーナリスト、翻訳家)

山縣裕一郎(ジャーナリスト)

青山文平(小説家)

西田実仁(政治家)

井戸正枝(政治家)

佐々木紀彦(ジャーナリスト、実業家)

山田俊浩(ジャーナリスト、編集者)

その他[編集]

関連ギャラリー[編集]

東洋経済新報 明治28年(1895年)11月25日、東洋経済新報社

脚注[編集]

[脚注の使い方]

出典[編集]

^ 土本学 (2019年2月7日). “2億PVの国内有数の規模を誇るメディアはこれから何を目指すのか・・・「東洋経済オンライン」武政秀明編集長インタビュー”. Media Innovation. 2019年5月20日閲覧。

^ 『オール投資』休刊のお知らせ - 東洋経済オンライン、2012年8月

外部リンク[編集]

大転換

14の言語版

事典『ウィキペディア(Wikipedia)』

大転換

The Great Transformation著者カール・ポランニー訳者吉沢英成・野口建彦・長尾史郎・杉村芳美・栖原学発行日

1944年、1957年

ウィキデータ項目を編集 ]

テンプレートを表示

『大転換』 (だいてんかん、The Great Transformation) は、ハンガリー出身の経済学者カール・ポランニー(ポラニー)が1944年に著した経済史、経済人類学の書籍。

概要[編集]

ハンガリーからイギリス、アメリカへと渡ったポランニーが、研究成果として第二次世界大戦中に執筆した。人間の経済は社会関係の中に沈み込んでおり、市場経済は人類史において特別な制度であるとした。そして、市場経済の世界規模の拡大により社会は破局的混乱にさらされ、やがて市場経済自体のメカニズムが引き起こした緊張によって崩壊したと論じた。

市場経済が世界規模で進む様子をウィリアム・ブレイクの言葉を借りて「悪魔のひき臼」と呼び、市場社会の崩壊と複合社会への揺り戻しを、書名にも用いられている「大転換」(Great Transformation) という言葉で表現した[1]。

目次[編集]

第1部 国際システム

第1章 平和の100年 / 第2章 保守の20年代、革命の30年代

第2部 市場経済の興亡

I 悪魔のひき臼

第3章 「居住か進歩か」 / 第4章 社会と経済システム / 第5章 市場パターンの進化 / 第6章 自己調整的市場と擬制商品-労働、土地、貨幣 / 第7章 スピーナムランド-1795年 / 第8章 スピーナムランド法以前と以後 / 第9章 貧民とユートピア / 第10章 社会の発見と政治経済学

II 社会の自己防衛

第11章 人間、自然、生産組織 / 第12章 自由主義的教義の誕生 / 第13章 自由主義的教義の誕生(続)-階級利害と社会変化 / 第14章 市場と人間 / 第15章 市場と自然 / 第16章 市場と生産組織 / 第17章 そこなわれた自己調整機能 / 第18章 崩壊への緊張

第3部 トランスフォーメーションの進行

第19章 大衆政治と市場経済 / 第20章 社会変化の始動 / 第21章 複合社会における自由

内容[編集]

市場社会[編集]

19世紀は世界規模での市場経済化がすすみ、それまでに存在しなかった「市場社会」(Market Society)が成立したと述べる。市場社会の原因となった国際システムとして、ポランニーは勢力均衡、国際金本位制、自己調節的市場、自由主義的国家の4つをあげる。市場経済は、市場価格によってのみ統制される自己調節機能に基づいて社会を作り替えようとしたが、それはユートピア的な擬制であると指摘した。

社会統合のパターン[編集]

社会の存続のために不可欠な前提は不変だと主張し、人間は社会的地位、社会的権利、社会的資産を守るために行動するのであり、個人的利益や財貨の所有は結果に過ぎないとした。市場社会以前に社会を統合してきたパターンとして、互酬、再配分、家政の3つをあげる。ポランニーは、人類学者のブロニスワフ・マリノフスキやリヒャルト・トゥルンヴァルト、社会学者のマックス・ウェーバーらの研究を援用した。なお、のちの著作『人間の経済』では、家政は再配分の中に包含され、社会統合のパターンは互酬、再配分、交換の3つとする。

これらのパターンに対して市場経済は、本来は商品ではない労働(人間)、土地(自然)、貨幣を商品化し、人間の生活を破壊すると述べた(擬制商品論)。そして、経済人に代表される市場経済的な人間像は、特殊な例であると主張した。

市場経済の歴史[編集]

市場が重要な役割を持つようになったのは重商主義以後であるとし、主に産業革命以後の歴史を通して、国家の保護のもとで市場経済が肥大化していく様子を述べる。

市場経済化は多くの人間を破局へ追い込んだと指摘し、イギリスの事例として囲い込みやスピーナムランドを取り上げた。その一方で、ロバート・オウエンの活動を高く評価した。さらに、市場経済化による欧米の破局は、欧米以外の地域における文化接触による破局と同質であると指摘し、インドの村落共同体の破壊、アメリカでのインディアン居留地などを例にあげる。

また、ポランニーは二重の運動があったことを指摘する。市場経済が拡大する一方で、市場を規制する政策や運動も起こった。これを市場経済の自己調整システムに対する社会の自己防衛と位置づける[2]。

市場社会の崩壊[編集]

市場社会が、19世紀から20世紀にかけての社会の防衛によって崩壊する様子を分析する。まず、労働と土地が、社会立法と穀物関税とを獲得した。穀物法により生活費が上昇した製造業者は保護関税を主張し、労働組合は賃上げを要求した。そして、社会立法が関税により規定された賃金水準に基づくようになると、雇用主は保護の継続を求めるようになる。このような保護主義などにより自己調節機能が阻害され、国家は自己調節機能を補完するための政治的干渉を行ない、市場の緊張が金本位制や勢力均衡にも伝播し、最終的に市場社会が崩壊へ至ったとする[3]。

1920年代に市場社会が崩壊したのちに隆盛した、ファシズム、社会主義、ニュー・ディールについては、別個の性質に見えるものの、すべて市場経済から社会を防衛するための活動とする。そして市場社会の崩壊後には複合社会が到来すると論じる。

本書の評価[編集]

ジョセフ・E・スティグリッツは新装版で序文を書き、ポランニーが本書を著した時代と現在の共通点を指摘し、古典的名著として評価している。その他、エリック・ホブズボーム、ピーター・ドラッカー、ロバート・ハイルブローナーなどの評価を受けている。また、近年はグローバル資本主義との関係でとりあげられることもある。

本書をポランニーの代表作とみなすか、のちに書かれた『経済と文明』や『人間の経済』を重要視するかは、研究者の間で評価が分かれている[4]。本書では、市場社会は複合社会へ移るとされているが、複合社会の具体的な経済体制については詳細に述べられていない[5]。

書誌情報[編集]

原書

The Great Transformation, 1944. ISBN 080705643X - 「原典に関する注解」に加筆し、1957年に改訂版を出版。44年版の序文は、社会学者のR・M・マッキーバー。

日本語訳

出典・脚注[編集]

[脚注の使い方]

注釈[編集]

出典[編集]

参考文献[編集]

若森みどり 『カール・ポランニー-市場社会・民主主義・人間の自由』 NTT出版、2011年。

栗本慎一郎 『経済人類学』 講談社〈講談社学術文庫〉、2013年。

関連項目[編集]

失敗年鑑2006

ライブドア事件

経営コンサルタント

柳澤信一郎

法の目をくぐった代償

ライブドア事件の原因分析 [ 拡大 ]

【シナリオ】

1.価値観不良

2.組織文化不良

3.利益万能

4.社会規範欠如

5.組織運営不良

6.管理不良

7.短期業績至上

8.組織体制整備不足

9.企画不良

10.戦略・企画不良

11.自社株商品化ビジネス

12.誤判断

13.狭い視野

14.株式至上主義

15.誤った理解

原因

16.不良行為

17.倫理道徳違反

行動

18.組織の損失

19.株主の経済的損失

20.証券取引制度不信

21.逮捕

22.グループ解体

結果

【概要】

小泉改革の象徴的存在として、「師匠」村上世彰氏らとともに一世を風靡した堀江貴文氏は、1996年に資本金600万円で設立した有限会社を、 わずか10年でピーク時株式時価総額1兆円近くのライブドアグループへ急成長させた。しかしその急ぎ過ぎ、手段を選ばない事業拡大の途上、 証券取引法違反容疑で二度にわたり逮捕され、グループは本業ともいえるインターネット関連事業を残す形でほほ解体された。

人生の目標は成功、成功とはより多くの金を稼ぐこと、と言い放ち、しかしそれで得られるのが、貧乏人とは違う世界で、 好きなものを食べ、いい女を、、、と公言する何ともやるせないその哲学は、ベンチャーの旗手として活躍する原動力にもなったが、 法律違反でなければ、見つからなければ、何をやっても稼ぐが勝ち、という倫理性の欠如ゆえに多くの個人投資家や機関投資家などに多大の損失を与えた。

本稿ではライブドア事件とはなんだったのか、その原因と対処策について概観した。

【発生日時】

2006年

1月16日東京地検特捜部がライブドア本社、堀江宅などを家宅捜査。 捜査開始直前の東証マザーズ株価終値696円×約10.5億株、時価総額 7、300億円、株主約22万人1月18日東京証券取引所 取引急増のため株式全銘柄の取引を20分繰りあげて終了1月23日堀江社長、宮内取締役ら4人、証券取引法違反(偽計取引、風説の流布)容疑で逮捕2月13日堀江社長ら4人とライブドアら2社、証券取引法違反で起訴2月22日堀江前社長ら4人、証券取引法違反(粉飾決算)容疑で再逮捕、熊谷新社長も3月13日証券取引等監視委員会、堀江らライブドアを証券取引法違反(有価証券報告書虚偽記載)の疑いで東京地検に告発

東京証券取引所、ライブドアとライブドアマーケティングの4月14日付け上場廃止を決定4月13日ライブドア、マザーズ上場廃止前日最終取引。終値 94円、時価総額986億円

【経過】

堀江を中心とするライブドアグループは96年4月の有限会社設立から僅か4年後の00年4月、 ITブームにぎりぎり間に合うタイミングで東証マザーズに上場し、「世界一の企業」へと急成長を目指していった。 そのスピード成長のために企業買収・合併(以下「M&A」)を活用し、その際、資金調達の制約を乗り越えるためちょうど可能となっていた株式交換手法を多用した。 この株式交換を自社の高株価でより有効にするため、ITベンチャーとしての成長期待をあおり、また大幅な株式分割による一時的な現物株不足を用い、 また時価総額経営、株主重視を標榜した。

ところが、この方式に不可欠な売上・利益の成長をインターネット関連等のIT本業で作れず、金融事業への依存度を高めていった。 堀江の急成長志向・計画必達主義に応えるため、やがて金融部門は投資家の顔が表に出ない投資事業組合の仕組みを用いて売上と利益を捻出する方法を編み出し、 これが証券取引法(現、金融商品取引法、以下当時の名称による)違反による堀江らの二度の逮捕と、マザーズ上場廃止につながった。 結果として、堀江が株式会社で最も大切であるとうたっていた株主、 その資産であるライブドアの株式時価総額を7,300億円(強制捜査時)から987億円(上場廃止時)へと僅か14%に下落した。

堀江らの証券取引法違反容疑は一回目の逮捕が「風説の流布」「偽計取引」、二回目の逮捕が有価証券報告書の虚偽記載、いわゆる「粉飾決算」である。 このうち「風説の流布」とは株価操作の目的で虚偽の情報や根拠の無い噂を流すこと、「偽計取引」は株価操作を目的として人を騙したり、 事実に基づかない情報を流したりすることをいう。グループ内ファンドが有するマネーライフ社の買収を外部から買収したように情報を流し(風説の流布)、 また、グループ内ファンドで株式売却益が発生し、資金元のライブドアファイナンスに環流した際、金融業者であるライブドアファイナンスとして売上計上したのはよいが、 親会社のライブドア連結決算では自社株式売却益であり売上高でなく特別利益に計上すべきものである、などが粉飾決算に当たるとされた。

影響は単にライブドアにとどまらず、マザーズへの不信感を生み、さらには当時のデイトレーダー取引件数急増で東証システムが能力限界に近づき一時停止したこともあり、 一部上場株価指数も引き下げた。

堀江が1996年、東大在学中に起業した時からライブドア事件までの主な経過を表1に示す。

表1 堀江起業からライブドア事件までの経緯 [ 拡大 ]

ライブドア人気が高まったのは、2004年6月の近鉄バッファローズ買収計画発表以来である。 その後、高崎競馬などの再建計画やニッポン放送買収をめぐるフジサンケイグループとの戦い、 その中での言動は、片や「閉塞感」を打ち破る「改革の旗手」、片や事業や社会の常識を知らない「ならず者」として脚光を浴びた。

【背景】

ライブドアグループが急成長を遂げ、多くの個人投資家の夢をかき立てて資金を吸収していった背景には、 1990年代の金融制度改革による株式分割や株式交換などに関する規制緩和、新興企業向けの東証マザーズの開設などの条件があった。

これら各種の規制緩和が、それによる弊害を予防するための条件整備が不十分な中で、 その隙間もつきながら株価の維持・上昇を図って資金調達を進めてきたのがライブドアの方法であった。

同時に、内外に蓄積された膨大な金融資産や自由化により我が国への流入が促進された海外ファンド資金など、有利な投資の場を求めた資金の奔流がある。

外資系等のファンドにとって、ライブドアの積極的投資は、資産売却の相手として、あるいは新たな資金運用手段としての格好のターゲットであった。 フジテレビグループとのニッポン放送株獲得をめぐる抗争は、 すでに低単価でニッポン放送株を仕入れていた外資系ファンドやこれに連なる村上ファンドにとっての格好の「出口」を提供し、 またニッポン放送株取得の資金調達のために外資系金融機関に発行されたMSCBも資金の出し手が短期間で確実に1割以上の利益を上げられる方法であった。

個人投資家はその成長性に期待して、また国内機関投資家はマザーズの一割にも達する時価総額の大きさからライブドアへ投資した。

【原因】

本事件の原因は様々な要因が複雑に絡まっているが、以下5つの主な原因に括ることができる。

(1) 堀江の経営哲学と自身の成長不足

(2) 証券取引(含む開示)に関わる制度・ルールの未整備

(3) 会計監査のあり方

(4) 投資家の判断力

(5) マスコミの分析力

以下、これら5つの要因について詳述する。

(1) 堀江の経営哲学と自身の成長不足

わずか10年で資本金600万円の有限会社をピーク時時価総額9,800億円の企業に育てた原動力は「時価総額世界一」を目指す堀江の情熱と才能であり、 何事も過去にとらわれず、新しい事業を取り込んでいくどん欲さであろう。社名の「ライブドア」ですら買収した企業のものだ。 企業、とくに新しい企業が成長するもっとも重要な原動力は経営者の夢であり戦略である。 それが顧客や経済環境に適合し、具体的な経営方式で裏づけられれば、その容量の大きさに応じて成長することができる。

ところが堀江の夢と経営哲学には下記のような問題があった。

「時価総額(世界一)」という事業の結果としての貨幣価値を目標にしたこと。自分や組織構成員にとって事業のもつ価値や意義は何か、 どのような得意分野を伸ばすか、等を脇におき、ひたすら拡大を追った。 また、ライブドア買収でポータルサイトでのヤフー追撃という焦点ができはしたが、このポータルサイトの性格が世の中への玄関であるだけに、 「何でもあり」を促進した。

また、人間や社会的な組織は皆、それ自身の利益のために動いているという価値観、社会共通のルールとして法律には従うが、 違反しなければ何をしてもよいという価値観がある。しかし己の利益のためにはまず相手に価値を、 しかも競争経済では他社より優れた価値を提供できないと永続できない。 ライブドア証券の塩野は「ふつうの大企業ではけっしてやらないような法律の抜け穴探しを、 平気でやってのける大胆な風土に危うい魅力を」感じていたという[参考文献4、p98]。

急拡大のため、業績低迷の「安い」企業を次々買収し、外科的に業績改善をはかっていき、結果的にITベンチャーというより、投資会社となった。

上場前後の2000年9月期、ウェブ制作事業が連結売上高12億円のうち61.8%を占め、営業利益も黒字部門計5.3億円の65%だったが、 2005年9月期を見ると連結売上高784億円のうちe-ファイナンス事業が58.4%と過半、営業利益に至っては単純計176億円の83.0%を占めた。 表2にライブドア株式・業績関連の推移を示す。

表2 ライブドア株式・業績関連推移 [ 拡大 ]大きなグループを経営するには、各事業単位を、高度なグループ経営組織で管理しないと戦略も運営思想も徹底せず、各社の実情も把握できない。 堀江はライブドア本体ではスピード経営、徹底した経費削減、3ヶ月単位の完全成果主義、など「合理的」経営スタイルを打ち立てたが、 グループ各社の寄せ集め幹部達と計画や課題で合意し、随時判断を下して行くのは、仮に要所に幹部を配しても大変な仕事である。 事業部門毎の会議には出席していたが、特にフジテレビ戦のあとは、力が抜けたのか、会議も欠席しがちになっていく。 「もうウチが買うだけで株価が上がっちゃう、ウチが買って、ウチのブランドを冠するだけで、企業再生がいっちょあがり、みたいな」 「もう次は海外ですから、、だって球団買って、メディア買収すれば、世界に通用するブランドができちゃう。 もう、あとは粛々とオペレーションをするだけ。誰がやってもできること」と堀江は言う(05年暮れ)。 宇宙に関心が移ったためか、社員が「新しいネットビジネスについて、何を提案しても無駄でした。もう意欲が無いようでした。」 という[参考文献4、p330]。

企業拡大の手法も、企業の持主は株主、企業は株主のためにある、と謳い文句と矛盾していた。 株主の持ち物である企業価値の証である株式の価値は次々と新たな株式を発行し、いわば会社を切り売りして、 新たな企業を買収する成長方式により薄められていった。フジとのニッポン放送争奪戦で用いたMSCBという転換社債は資金の出し手の外資系金融機関に、 時価の1割減で株式が得られ、しかも堀江からの借株で株価を下げて、入手できる株数をさらに増やすという、二重の利益をもたらしたが、 これを負担したのは既存株主にほかならない。

注:株主は企業の持主ではなく出資の証である株券の持主に過ぎず、資金提供者の一員であり、議決権などは制限されていくべき、という考え方もある。

株主から預かった資本は、そのリスクに応じたリターン(配当ないし株価上昇)で応えねばならない。 業績不安定なITベンチャーなら年率10%のリターンは必要だが、配当はせず、株価上昇のみで応えようとした。 資本金は利払い、返済不要で借入金より低コストであるかのような古典的な錯覚があったのかもしれない。 (株)ライブドア自身が2005年9月に発行した「livedoor?何だ?この会社」という本に04年12月、弥生(株)を僅か30億円の現金で買収したとする下りがある。 その前段階に平松氏ら経営陣が米国本社から買収(MBO)した際に現金95億円を要したのと大違いというのだが、図には他に100億円分の自社株式提供、 100億円の銀行借入が明示されている。 フジテレビから「獲得した」1,474億円も、440億円はライブドア株式の引受けであり、配当か株価上昇で応えねばならない (残りはニッポン放送株買取りのためのもの)。

目的が手段となった時価総額は、さらなる株価上昇が期待として折り込まれている。仮に実業で利益を生み出しても、成長見通しは大幅に鈍化し、 それだけで株価は下落してしまっただろう。バブルであり、永続しない経営方式であったのではないか。

(2) 証券取引(含む開示)に関わる制度・ルールの未整備

ライブドアがもちいた制度の隙間は下記のようなものであった。

株式分割・・・2001年商法改正により、株式分割後の1株あたり純資産額5万円以上、 株式分割後の額面総額(額面金額×分割後の発行済み株式総数)が資本金を超えないこと、等の規制が撤廃された。 ライブドアや子会社となったライブドアマーケティングにおける100分割はこれにより可能になった。 株価は1/100にならず、もともと分割で流動性が高まることによる実質上昇だけでなく、株券の印刷に要した2ヶ月弱の間、 極端な株券不足に陥って価格が高騰するという盲点をついたものであった。ライブドアの株式数は2001年5月発表から2004年5月発表の僅か3年、 4回の分割により3万倍にも膨らんだ。

東京証券取引所の時間外取引「トストネット(ToSTNeT)-1」・・・8:20-9:00、11:00-12:30、15:00-16:30、 買い手提示の買値に売り手が応じて合意することにより大口取引向け市場で、普通取引の直前の約定価格の上下7%迄の範囲内との条件がある。 大手企業・金融機関が大量の持ち合い株解消を円滑にできるよう、1998年に開設された。

証券取引法(現、金融商品取引法)で上業企業の1/3超の株式を株式市場外での「相対取引」で取得する場合は、 買付株数や価格を事前に開示するTOBをかけないといけないが、「市場」であればこの規制は適用されないとの盲点をライブドアはついた。 事前にTOBにかけなくてよいことを金融庁に確認していたという。 しかし、他の当事者の取引参加の機会が実質的になく、競争売買の条件が欠如しており、実質的に相対取引といえる。 また、相手のフジテレビはTOB期間中で自らは市場で株を買い集められず、アンフェアといえる。注:2005年6月証取法改正で、トストネット1などの立会外取引もTOB規制がかかることになった。

株式交換・・・1999年10月の商法改正で買収先の株式と自社株式を交換することにより、資金を使わずに買収できるようになった。 ライブドアは企業買収で50から60社と社長経験者を含む人材、取引先、技術を一挙に手に入れた。 すでに2005年9月決算時点で子会社44社、関連会社5社のうち、約40社は買収によりグループ入りしたものだが、 このうち少なくとも10社以上で株式交換が用いられている。より有利な条件で株式交換するためには株価の維持・向上が不可欠である。

買収・防衛・・・フジとの抗争の中盤、ニッポン放送がフジテレビを引受先とする大量の新株予約権発行を決め、 これに対してライブドアが起こした東京地裁への差し止め請求が認められ、さらに東京高裁も認めた。 しかし、その後、立会外取引のTOB規制がかかった時点なら、そもそもの取得が問題となり、認められなかったのではないかとも思われる。

投資事業組合等の連結決算規制に関する未整備・・・ライブドア事件の核心のひとつは傘下の投資事業組合を利用した粉飾である。 クラサワコミュニケーションズ買収の場合、下記のように個々には問題の無い手順を積み重ね、全体として違法性の高い処理を作り上げた。

ライブドアは株式交換による事業買収を希望、買収先株主はライブドア株でなく現金を希望。

株式交換のうえ買収先株主は入手したライブドア株をライブドア傘下のエイチインベストメントの組成した投資事業組合に売却し現金を入手。 組合の購入資金はライブドアファイナンス(内の投資事業組合)がまかなう。

この間ライブドアは100分割を発表し、実施までの株式不足によりライブドア株は上昇。

孫会社は値上がりしたライブドア株式を売却し、利益を上げ、資金はライブドアファィナンスに環流する。 エイチインベストメントは「投資事業会社」なので売却収入を売上に計上。

エイチエスインベストメントをライブドアの連結に加え、売上をライブドア連結売上に反映。

(3) 会計監査のあり方

当時監査していたのは神奈川監査法人(のち港陽監査法人)で監査報告書にサインをしてきた代表社員の公認会計士、小林元と、弁護士大橋、 およびライブドアの宮内は オン・ザ・エッヂが上場した2000年11月、(株)ゼネラル・コンサルティング・ファーム(通称「ゼネコン」)を設立し、 会計事務、会計監査、給与計算のアウトソーシング、企業合併の斡旋、投資事業組合財産の運用などを手がけ、不正の温床になったと言われる。 監査人小林が顧客側役員の宮内と同じ会社の役員をしていた点で、監査人の独立性上問題であるとされる。

小林は2003年7月にゼネコン社の取締役になったのち、12月にライブドアの決算監査報告書を書き「会社と監査法人、 または関与する会計士との間に、公認会計士法の規定により記載すべき利害関係はない」と記載した。 また不正を見逃し、むしろ知恵を貸してまでしていたようだ[参考文献3]。そもそも監査する企業から報酬を得ている監査法人が客観的な監査ができるか、という問題提起もある。

前述の田中氏によれば、監査人は「物わかりのよい」監査人ではなく、日頃から言うべきことを言うことによって信頼関係を作っておくべきで、 例えば、ライブドアファィナンスによるファンド組成自体がおかしいという。 ファンドは資金も営業もライブドアファィナンスと実質一体、しかもライブドアファイナンスは利益が出ていて税務上のメリットもない。 つまり、ライブドアファィナンスの投資であれば必要な個別銘柄毎の評価損計上の可能性があるところを、 ファンドのポートフォリオという入れ物にいれて免れるためのようだ[参考文献3、p176-177]。

(4) 投資家の判断力

堀江は自ら時価総額経営を標榜し、株式市場に絶えずサプライズを与え続け、20万人を超える個人投資家をライブドアに呼び込んだ。 「同社の株主総会は、株主総会というより、さながらファンクラブの集いだった。 個人投資家の多くは、ライブドアの経営実態を吟味するより、話題性と株価のチャートだけを頼ってライブドアの株を購入した」[参考文献3、p215]。

(一連の騒動が終わった)2005年10月、ライブドアの熊谷は、ニッポン放送買収に踏み切った真意を次のように語ったという、 「『当社も含めてIT計企業の時価総額が、実態以上に高すぎる状態が続いています。IT相場はたぶんこの1、2年で終わると思うので、 株価が高いうちに資金調達をし、実体のある会社を取り込みたかったんです』、、 彼らは、自分たちが虚業であり、虚像であることを正確に認識していた」[参考文献3、p116-117]。

貢ぐファンは別として、冷静な投資家はこのような状況を少しでも見抜くことはできなかったろうか。 たとえばフジテレビと争っていた2005年3月刊行の会社四季報には「情報・通信業」に属するライブドアの連結売上比率のうち「e‐ファイナンス」 の比率が53%とでている。また「会社の概況」には「『膨張』ポータルやネットショッピング拡大」などに続き 「経常利益112億円計画は投資事業と買収次第」とある。売上高は2003年9月期108億円から2006年9月期850億円予想と僅か3年で8倍、 当期利益に至っては同じく5億が70億円と14倍である。しかし、1株あたりの利益は2005年9月予想が9.0円、翌期で10.8円。 IT関連株は概して高く買われているとはいえ、株価が300‐400円に対してせいぜい3%程度である。

日本で株価にもっとも影響を与えるのは経営者による業績予想だと言われる。 ライブドアの予想値は表3、図1に示すように驚異的な伸びであり、しかもそれを実現してみせた。 しかし当時、ライブドア株は無配であり株主はリターンを株価上昇のみに期待していたことになる。 その前提としてこのような急成長が折り込まれているとすれば、その後も同様に急成長せねばならず、 それは急激に立ち上がる曲線を描くことになる。

堀江ら幹部には、この成長そのものを、そして成長した事業体を直接、間接にコントロールするための覚悟と急速な力量の成長が必要になる。 それがどの程度危うさをもつか、マスコミによる豊富な露出内容からみれば外からも判断できたのではなかろうか。

表3 ライブドア発表のグループ業績(金額単位:百万円)

図1 ライブドア発表のグループ業績(金額単位:百万円)業績を見る際に、売上や利益が直接表示されている損益計算書だけでなく貸借対照表やキャッシュフロー(CF)計算書を合わせてみることにより、 個人投資家でもその会社がおかしな決算をしていないかは分かるという。 表4のように、ライブドアはあまりに変化が大きい。また2004年9月期に営業CFが前年比で桁違いに伸びている。 営業CFは一般的に税引き前利益の約40%程度だが、税引き前利益54億500万円に対して営業CF103億4,100万円はあまりにアンバランス、 など全体として一見しておかしい点がいろいろとある[参考文献5]。

表4 ライブドア資産、売上・利益、キャッシュフロー(CF)推移

(金額単位:百万円)

(4) マスコミの分析力

一般人と比べて新聞、テレビなどのマスコミは、情報力も分析力も優れているはずである。 しかし往々にしてそのときの流れにのった表面的な報道が繰り返される。

ライブドアは2004年6月、「近鉄バファローズ」買収に名乗りを上げて一躍有名になったが、その後、9月に仙台市を本拠地とする新球団の加盟申請、高崎競馬場、 さらにはニッポン放送株の大量取得(2005年2月より)によるフジテレビ経営陣とのフジサンケイグループ争奪戦などで連日マスコミをにぎわし、 2005年9月には衆議院選挙立候補、さらに同年12月には日本経団連に入会を果たした。

この間、ライブドア株主は2003年9月に僅か9,000名であったが、2004年9月、15万4,000名、2005年9月、22万名と急拡大した。 この増加にはニュースからワイドショー、 さらには堀江のバラエティ番組出演などでマスコミに登場した広告宣伝効果が多大に寄与したことは想像に難くない。

2006年1月の捜査以降は一転して批判的な報道に転じている。しかし、マスコミの手のひら返しは毎度のことといってよい。 「事前」に複雑な手法そのものの合法性や経営手法の可能性・危険性の指摘をマスコミ、特にTVに求めるのは期待のしすぎかもしれない。 むしろ、極力、ありのままの企業実体、経営者の言動を報道してもらい、受け手の側でそれを判断するのが一番であろうか。

【対処】

堀江の逮捕、辞任を経てライブドアは、以下の取り組みを行った

ライブドアグループは新体制のもと、グループの中核事業をポータルサイト「Livedoor」関連に定め、 ファイナンスなど非中核事業の売却を進め、グループ企業を再編成した。

コーポレートガバナンスを最重要課題に位置づけ、各事業部長などで構成される経営委員会などでの情報共有化や、社外取締役を半数とする、 さらには持株会社の下に事業部門を分社化して配する体制に移行したうえで、グループ会社への社外取締役派遣などを行った。

コンプライアンス強化委員会を設置し、経営理念、倫理綱領、行動規範などを定め、内部通報制度をグループ会社全体に広め、 勉強会を開催するなどの施策を講じている。

【対策】

法の抜け穴探しの手法を封ずる・・・イタチごっこにはなるが、 すくなくとも規制緩和に際して海外の例などから問題を生じそうな点についてはあらかじめ法律などでルール化するか、 あるいは個別事例に対応して証券取引等監視委員会等が基本的な法律の趣旨に即して規制できるような手だてが必要である。

あらゆる組織における倫理観の向上・・・見つからなければ良いという、臭いものにはふたという風潮は社会に広まっているだけに簡単ではない。 しかし、企業における内部統制制度の整備の一環としてコンプライアンスへの取組みも進み、 2008年4月から上場会社における財務情報の適正開示のための体制整備が義務づけられる。内部通報制度も内部統制の一環として運用されている。 ただしこれらの制度も経営者自身の故意に対しては限界がある。

監査品質向上・・・金融庁や日本公認会計士協会などによる監査品質向上の施策がある。 たとえば監査人の独立性を保ち、顧客との監査人との間に緊張関係を維持するため、公認会計士、 特に監査責任者を定期的に変える制度であるローテーション・ルールについて、 公認会計士法上の7年からさらに短く協会の自主ルールとして5年に向かおうとしている。

個人投資家の判断力向上・・・個人の資金は株式市場にもっと入って良いだろう。各企業の情報収集もインターネット活用により飛躍的に容易になった。 しかし、個人は情報収集力や分析力においては機関投資家と比べると相当に不利である。その機関投資家すら株価予測は至難の業という。 耳寄り情報も全て株価に織り込まれているともいう。とすれば短期で高いリターンを得ようとする無謀なことは避け、 日常生活の限られた時間による可能な範囲で、自分なりの判断力をみがき、伸ばしたい企業に長期的に投資するのがふさわしいのだろう。 個人投資家教育も如何にうまく儲けるかではなく、いかに損をしないか考えることだ。

【知識化】

要するにライブドア事件とは、社会システムの抜け穴に目をつけ他人の損失を意に介さず自分の利益を追求した人間と、 その派手なパフォーマンスに踊ったマスコミと投資家の失敗であった。

今後同じような失敗を繰り返さないためには、社会システムの成熟も望まれるが、その構成員である個人も、マスコミや人の雰囲気、 根拠のない人づての話だけを元に行動を起こすのではなく、正しい情報をベースに自分で物事を判断するよう成熟をしなければならない。

本事件からは以下の知識を得た。

合法であれば何をしても良いという考えは誤りである。

会社業績は損益計算書だけでなく、貸借対照表やキャッシュフロー計算書なども参考に総合的に評価しなければならない。

マスメディアは、高視聴率を目的に番組を制作する。その意見を鵜呑みにするのではなく、視聴者は自分で判断をするべきだ。

【後日談】

2005年1月23日の堀江、宮内、岡本の取締役3名とライブドアファイナンス社長の中村が逮捕された翌日、 熊谷を代表取締役とし2004年12月にライブドアグループ入りしていた会計ソフト会社「弥生」の社長、平松を執行役員社長する新体制をスタートさせた。 しかし、2005年2月22日には熊谷も逮捕された。

フジテレビのライブドア株式はUSEN宇野社長が一時、引き受けたが、個人投資家の手放した株式は概ね外資系機関投資家の手に渡り、 また平松社長の出身母体である「弥生」は710億円で、また金融事業は551億円で売却された。

2007年3月、東京地裁で堀江に懲役2年6カ月、宮内に懲役1年8カ月の判決が下された。 判決は検察側主張をほぼ全面的に認め、量刑に関して堀江については「短期的な企業利益だけを追求した者であって、 投資家への配慮といった上場企業の経営者としての自覚はみじんも感じられない」 宮内については「堀江被告によるライブドアの企業実態と乖離した業績予測値の設定」が考慮されている。 また他の被告および会社としてのライブドアは一審判決を受入れ、堀江、宮内だけは控訴している。

2007年4月にはライブドアホールディングスの傘下にライブドアや各社が入る持株会社に移行、 持株会社は経済産業省出身の経営コンサルタントが代表取締役社長、他の取締役5人はすべて社外取締役で、 その構成は企業再生に関わった弁護士やファンド経験者などとなった。

なお村上ファンドやライブドアとフジサンケイグループや阪神電鉄などの企業買収攻防戦は、M&A、TOB、新株予約権、ホワイトナイト、 など様々な言葉を人口に膾炙(かいしゃ)させた。

参考文献

1.「稼ぐが勝ち」堀江貴文,2004年,光文社2.「虚構 堀江と私とライブドア」宮内亮治,2007年,講談社3.「ライブドア監査人の告白」田中慎一,2006年,ダイヤモンド社4.「ヒルズ黙示録 検証・ライブドア」大鹿靖明,2006年,朝日新聞社5.「決算書の暗号を解け!」勝間和代、2007年,ランダムハウス講談社6.「株式会社はどこへ行くのか」上村達男・金児昭、2007年、日本経済新

2017/08/15 9:00

何を聞いても柳井正の答えがブレない理由経営理念を「結晶化」している

PRESIDENT 2016年2月29日号

ファーストリテイリングの柳井正社長は『経営者になるためのノート』をユニクロ全店長に配布している。2015年、門外不出だったこのノートがPHP研究所から出版された。ノートの作成を手伝った経営学者の楠木建氏は「本文を読むだけでは、このノートの価値の10%も享受することはできない」という。どう使えばいいのか。解説してもらった――。

(左)柳井 正氏(右)『経営者になるためのノート』(柳井 正著・PHP研究所刊)「このノートを踏み台にして、あなたに柳井正を超えていってもらうこと、それが私の心からの願いです。」――本ノートの使い方(7ページ)より

なぜ柳井正の口癖は「当たり前」なのか

7年ほど前、柳井正さんから「社内教育機関『FRMIC』の立ち上げを手伝ってほしい」といわれました。私と『経営者になるためのノート』(PHP研究所)との関わりは、そのときまでさかのぼります。

「FRMIC」は従来型の職場を離れて学ぶような社内教育機関とは、まったく異なる発想を持っています。あくまで日々の自分の仕事の中で、自分の頭で考え、目の前の課題を解決することで、経営者人材を育てることが狙いです。

そのために、まずは柳井さんの頭の中にある経営の「原理原則」を1年ほどかけて言語化することから始めました。しかし柳井さんへの聞き取りを重ねるにつれて、「これはかなわない」と参ってしまいました。

柳井さんの口癖は、「当たり前ですけど」。問題解決について柳井さんに尋ねると、「経営者は結果を出さなくてはならない」とか「経営者の役割は急成長して高収益をあげることだ」といった当たり前のことばかりが返ってきます。

当時すでに、ファーストリテイリング(FR)では、幹部社員向けに柳井さんの経営理念をまとめた「経営理念23カ条」という小冊子をつくっていました。この中に書かれているのも当たり前のことばかりで、そのまま読むだけでは退屈です。そしてどんな聞き方をしても、柳井さんはいつも同じ答えなのです。

ところが、さらにインタビューを重ねるうちに、私の目が曇っていただけであることに気付かされました。

柳井さんは自分自身を「商売人」だといいます。商売では、ありとあらゆることが具体でなければ意味がありません。目標は具体的に設定しないと意味がありませんし、結果は具体的にしか出てきません。問題も必ず具体的な形で現れます。

柳井さんのような優れた経営者の頭の中にある原理原則とは、実はこうした膨大な具体的経験、具体的なトラブルから抽出された、論理の結晶体なのです。わかりやすい言葉で言えば、「要するに、こういうことだ」なのです。

この「要するに、こういうことだ」を純化して純化して純化し切ると、般若心経のごとく簡潔極まりない「経営理念23カ条」に行きつく。柳井さんが何を聞かれても「当たり前ですけど」と答えるのは、それだけ経営理念が結晶化されていて、ブレがないからなのです。

「カツ丼」と「天丼」の違いを考えられるか

ここで具体的に考えてみましょう。ある日、ランチで「カツ丼」と「天丼」で悩んだとします。そのときはカツ丼を選んで「失敗した」と思った。さて、みなさんは翌日の昼食で、どのように意思決定をしますか。

「昨日はカツ丼で失敗したから、今日は天丼にしよう」と考えるでしょうか。それとも「なぜ昨日はカツ丼をまずいと思ったのか」と、自分の嗜好を掘り下げるでしょうか。

商売のセンスがない経営者は、前者のように「カツ丼がダメなら天丼」という「具体の横滑り」をします。「青いフリースが売れないけれど、隣の店では赤いフリースが売れているから、今度は赤を仕入れてみよう」というように、横の具体へ飛ぶことで問題解決を図ろうとするのです。こうした経営者は、キョロキョロと周囲を見渡しては、目まぐるしく経営方針を変えていくため、いつまで経っても原理原則を確立できず、無限にぶれ続けることになります。

一方、優れた経営者は問題に直面したとき、次のように考えます。

「カツ丼をまずいと感じたのは、カツが玉子でとじられ、ご飯と一体化していたからかもしれない。自分はトッピングとご飯がきちんと分かれている天丼のほうが好きなのではないか」

冗談のように思うかもしれませんが、ここで重要なのは「なぜ」という問いを立ててから、別の策を試みているかどうかなのです。

優れた経営者は問題に直面したとき、「横の具体に飛ぶ」のではなく「具体を抽象化する」ことで、自分の原理原則を磨き上げ、そこで培った原理原則を別の具体に適応していくのです。そして、柳井さんのような経営者は、この具体→抽象→具体という往復運動を、あたかも呼吸をするかのようにごく自然に繰り返しています。だから問題解決の手法はその都度違うようにみえても、その背後にある原理原則は決してぶれることがないため、掘り下げていくといつも同じ答えになるわけです。

経営者を育てる標準的な方法はない

この「具体と抽象の往復運動」を行ううえで、『経営者になるためのノート』は素晴らしい教材です。FRの歴史という「文脈」の中に経営の原理原則が置かれているため、とてもわかりやすい。

楠木 建●1964年、東京都生まれ。92年一橋大学大学院商学研究科博士課程修了。一橋大学商学部助教授および同イノベーション研究センター助教授などを経て2010年より一橋大学大学院 教授。『ストーリーとしての競争戦略』『戦略読書日記』など著書多数。

たとえば第2章「儲ける力」の第4項「現場・現物・現実」の中に、「指示をして仕事が終わりではない」という言葉が出てきます。これは柳井さんの原理原則のひとつですが、これだけでは「そうですね」で終わってしまう。ところがこのノートには以下のような文章が続くのです。

ユニクロがフリースに挑戦し始めた当初、さまざまなトラブルが続発した。担当者に理由を質すと「中国の工場には電話で何度も指示を出しているのですが……」という返事。そこで柳井さんは「指示をして仕事が終わりではない」と担当者に言った。「中国の工場はパートナーなのだから、直接現地に行って、現物を前にして一緒に問題解決をしないとだめなのではないか」――。

このように、原理原則を文脈の中に置いてみると、抽象度の高い原理原則も、生き生きとした実感を持って理解できるようになります。

本書の素晴らしさは、それだけではありません。最も重要な点は、本書が「ノート」であることです。読むだけではなく、書き込める点が教材として素晴らしいのです。

FRMICが育てようとしている経営者人材とは「私が稼いできます」あるいは「私が儲けてきます」と宣言して、実際に事業を立ち上げ、利益を出せる人です。「経営者人材=国力」といっていいほど重要な存在ですが、現状では極めて稀少です。

社長や役員であっても、経営者人材であるとは限りません。重要なのは自分の仕事に対する構え、姿勢です。数万人の部下を率いる立場でも、稼ぐ力がなく、「自分の仕事は××担当だから」と認識している人は「担当管理者」にすぎません。経営者に「担当」はないからです。

経営とは、商売の塊を丸ごと動かして長期的に利益を出し続けることです。では、どうすれば稼げるのか。決まった答えはありません。私は経営学者として、「経営とはアートである」と考えています。優れた経営者とはアーティストであり、優れたセンスの持ち主なのです。

センスの対極にあるのがスキルです。「担当者」としての特定のスキルの持ち主を労働市場の中から探し出すことは容易なことです。なぜならスキルは習得できるからです。英語というスキルがほしければ、英語を学べばいい。スキルの習得に必要なのは、正しい方法論と時間と継続的な努力の3点。これを積み重ねれば、スキルは必ず習得できます。

ところが、センスは学習によって身につけることができないのです。別な言い方をすれば、教えることができない。スキルを持った担当者は育てることができても、センスを持った経営者は育てることができないのです。実際、世界中のどの国を見回してみても、経営者を育てる標準的な方法は存在しません。

自分の「原理原則」をノートで磨き上げろ

『経営者になるためのノート』がノートである所以は、まさにここにあります。このノートで最も重要なのは、本文の周囲にある罫線の引かれた余白部分です。本文を読みながら、そこにある原理原則を、自分の仕事という文脈に落とし込み、自分の仕事と紐づける。そうすることで、自分なりの「DO's&DONT's(やるべきこと、やるべきではないこと)」が磨かれ、原理原則が培われます。

先ほどの「指示をして仕事が終わりではない」というエピソードも、受動的に読んだだけでは「いい話だな」で終わりです。しかし、「指示をして仕事が終わりではないということは、自分の仕事でいえば一体どういうことだろうか」と、自分の頭を使って能動的に考えることができれば経営者としてのセンスを磨くことができます。スキルは教科書で学ぶことができますが、センスはノートでなければ磨けないのです。

この事情は、絵画の世界を考えてみるとよく理解できるでしょう。絵筆の使い方、遠近法、色彩に関する知識といったスキルは、教科書から学べます。しかし、そうしたスキルの習得をいくら重ねても、名画を描けるようにはならない。画家になるためには、たくさんの名画を鑑賞しながら、デッサンや写生を繰り返し、アーティストとしてのセンスを磨いていく必要があります。『経営者になるためのノート』の本文には、いわば「いい絵とは何か」が書かれています。しかし、それを読むだけでは名画を描けるようにはならない。名画を参照しながら、周囲の余白に、自分なりのデッサンや写生を重ねていく。そうすることでしか、絵は上手くならないのです。

このノートは、経営センスを磨くための最高のレイアウトを採用していると私は思います。原理原則に対するコメントの書き込みが、非常にやりやすい。逆に言えば、真ん中の本文だけ読んだところで、このノートの価値の10%も享受することはできないでしょう。

1冊使ったら、もう1冊買う。これを一定期間繰り返してから、ノートを読み返してみれば、自分自身の「経営者になるため」の成長の軌跡を、客観的に確認できるはずです。

経営者人材がいなければ社会は回りません。実際に経営者となる人は少数ですが、多くの人が担当者を目指す社会より、経営者を目指す社会のほうが活力がある。このノートでぜひセンスを磨いてください。

(構成=山田清機 撮影=門間新弥)

コクヨの現役社長が編み出した、A3であらゆる数字を図解化する独特な「神ノート」が面白いキッカケは360度評価で書かれた「英邦さんは数字に弱い」

人生を変えるノートの話だ。20代後半のこと、コクヨトップの黒田英邦さんは360度評価で部下から痛烈なコメントをもらってしまう。「英邦さんは、数字に弱いです」。ショックを受けた黒田さんだが、当時の社外取締役に「たいていの経営者はそうですよ。ノートに『面グラフ』を書いてみたらどうか」と勧められる。その後、一生の付き合いとなる「面グラフ」とは一体いかなるものか――。

いつでもどこでも「A3の方眼ノート」を持ち歩く

平日、7時半から8時には出社することが多いです。そこから始業までの1時間から1時間半は一人きりの集中タイム。買ってきたコーヒーを飲みながら、今日1日やるべき仕事の準備をします。次に、1週間、1カ月、3カ月それぞれのスパンで達成すべき目標やタスクを確認します。

僕はもともと1日24時間を緻密に管理するタイプではありません。ただ唯一、欠かせないのがこの朝のルーティンです。経営者の役目を果たすための「生命線」とも言えるでしょう。社長室のスタッフにも、この時間には会議などの予定を入れないよう頼んでいます。

経営者は社内の誰よりも、広い視野でものごとを捉える必要があります。1つの意思決定にも社員、お客様、社会、株主と4者の視点に立ち、どの立場の人にも有益かどうかを考慮しなければいけません。そのために重要なのが、朝の一人きりの集中タイムなのです。

以前から深くものを考えるときは必ず、A3サイズの方眼ノート(レポートパッド)を取り出します。大きくてかさばりますが、いつもリュックに入れて持ち歩いています。上記の4者の視点でものごとを考える際には、どうしてもA3サイズの大きい紙が必要だからです。また大きな紙を使うことで、自分の視野を広げる訓練にもなります。

撮影=鈴木啓介

黒田英邦(くろだ・ひでくに)1976年、兵庫県芦屋市出身。甲南大学、米ルイス&クラークカレッジ卒。2001年コクヨ入社。コクヨファニチャー社長、コクヨ専務などを経て2015年より現職。曽祖父は創業者の黒田善太郎氏。

まずノートの真ん中に、これから考えるテーマを書きます。そこから放射状に、考慮すべき事項や情報、重要な数字をどんどん書き込んでいきます。少し前までは、このA3の方眼ノートをすべての会議や打合せに持ち込んで、議論の内容をいちいち図解にして、参加者全員で情報共有しながら、話し合いを行っていました。

ちなみに、A3の方眼ノートに書くときは、水性のサインペンを使います。太い線で書くと、見た目にわかりやすく、頭にも定着しやすい気がします。使う色は基本的に黒か赤で、カラーペンはたまに使う程度です。

僕のコクヨでのキャリアと、A3の方眼ノートは切っても切り離せません。たとえば、2021年に東京品川オフィスを改装してオープンした実験的なオフィス「THE CAMPUS」事業の立ち上げも、会社の長期ビジョン構想を練る際も、A3の方眼ノートに手書きした図やグラフから着想を得て、プランを練り上げてきました。

文房具メーカーの社長なら、他にいくらでも持ちやすくて格好いいメモ帳があるでしょう、と言われるかもしれません。それでもなぜ、A3の方眼ノートにこだわるのか――。その背景には、僕が昔から抱えてきた“数字コンプレックス”がありました。

初めて1つの部門を任されたとき、部下に見抜かれた「弱み」

数字に強くなければ経営者は務まらない、とはよく言われることです。今さらこのようなことを言うと各方面からお叱りを受けそうですが、僕は数字に弱く、そのことにコンプレックスを持っていました。

昔の話になりますが、20代後半の頃、マネージャーとして初めて1つの部門を任されるようになったときのこと――。人事の「360度評価」で、部下から「英邦さんは数字に弱いです」と書かれたことがありました。そのときショックは受けつつも、「なるほど、そうだよな」と納得したのです。

言われてみればもともと僕は、ものごとを評価するにも感覚的で、定量的観点よりは定性的なテーマに興味を持つタイプです。若手の頃、営業の仕事をしていても、どこか頭の片隅に「数字は結果でしかない。大事なのはその過程だ」と考えていたところがありました。

とはいえ、さすがに部下からそう指摘されては、反省するしかない。将来、大きな組織のマネジメントを行うことを考えれば、このままでいいというわけにはいきません。これを機に、僕は気持ちを入れ替えて、数字に向き合おうと決めたのです。まず思いついたのが、経営に関する数字をノートに書くことでした。

苦手な数字を克服するために、会社のあらゆる数字をグラフ化

入社して間もない頃から、自分の疑問や考えをA3の紙に書く習慣があったので、その紙に部門ごと、品目ごとの売り上げや利益をひたすら紙に書きまくりました。手書きがいいと思ったのは、昔やった受験勉強と同じで、そのほうが記憶に残りやすく、体で覚える感覚があるからです。

それからしばらくして、コクヨの社外取締役の方々に経営改革について教えていただく機会がありました。あるとき社外取締役の一人に、「自分は数字が苦手なのだ」と相談したところ、「たいていの経営者がそうなんだよ」と言われました。そしてその解決法として、「面グラフ」を書くことを勧められました。僕は「面グラフ」と言っていますが、会社のあらゆる数字を棒グラフや円グラフなどの図に置き換えて理解するということです。結果的に、それが本格的にA3の方眼ノートで経営を考えるきっかけになりました。

簡単な例を挙げましょう。単年度の会社の利益構造を数字でつかみたい場合です。売り上げ(金額)を縦軸にとり、年度(時間)を横軸にとって、まずある年度の売り上げを100%とした面グラフを書きます。次に、粗利率が40%だとしたら、縦軸で40%のところに横線を引きます。次いで、販管比率が25%だとしたら、今度は縦軸で25%のところでまた横線を引く。そうすると、2本の横線で区切られた面積15%(=40%-25%)が「営業利益率」になります。

今度は15%のスペースに縦線を引いて、営業利益率を構成する内訳でスペースを割っていきます。たとえばスチールデスクが全体の50%とか、椅子が全体の何%だとか、細かく縦線で区切っていくのです。そうすると、利益構成が面積で把握できます。このように細かく書き込んでいくので、A3サイズの大きなノートを使ったほうが便利なのです。

この作業を続けていくうちに、大事なのは単体の数字ではなく、数字と数字の関係性や割合を、図にして一目でつかむことだと気づきました。会社のあらゆる数字をノートに書き込んでいくうちに、目から鱗が落ちるように、数字が持つさまざまな意味を理解できるようになりました。入社した頃から、A3のノートに思いついたことをあれこれ書いてきたのも、このときのためだったのか、と思ったものです。

最大の試練、子会社の立て直しで取った戦法

僕がこれまでのキャリアの中で最大の試練を迎えたときも、面グラフが助けてくれました。家具部門を統括していた子会社コクヨファニチャーの経営を任された2010年、僕が35歳の頃のことです。

2008年9月に起きたリーマンショックの影響で、国内の家具事業の売り上げが1500億円から1100億円に激減し、約40億円の営業損失を出したのです。これをいかに黒字転換するか――。それがコクヨファニチャー社長に就任したばかりの僕に課せられたミッションでした。

僕は本部長を全員呼び寄せ、まずはコクヨファニチャーの「卸売り」と「直販事業」の割合を並べた面グラフを見てもらいました。その頃の家具事業の売上構成は、「卸売り」が6割、「直販」が4割。卸売りはしっかり利益を出していたのですが、直販が大赤字だったのです。

なぜ赤字のまま直販を続けているのか。それはお客様との接点を持つことで、生の声を聞くためでした。つまりはマーケティング活動のためです。たしかに、お客様の声を聞くことは大事なことです。

しかし僕が書いた面グラフを見て、「これだけの赤字を出してまでマーケティングをする意味はあるのか」と、全員がはたと気づくわけです。そこで「(直販)事業廃止か、黒字化か」の選択に迫られることになりました。

この状況を他の経営者が見たら、10人中10人が直販事業を廃止するでしょう。直販事業をやめて卸売りを強化すれば、1年で黒字化できるのは明らかでしたから。しかし、コクヨとしてはどうあるべきか。

本部長全員で話し合った結果、僕らは常識とは反対の道を選ぶことに決めました。全本部が一丸となって、直販事業の黒字化を目指そうということで意見が一致したのです。そこからみんなで面グラフをにらみながら、黒字化策を考えていきました。誰かが策を一つ発案するたびに、僕が面グラフを書く――。そのようにして何枚も何枚も書いていきました。

面グラフは手書きですから、大雑把な絵に過ぎません。しかし、私と本部長たちが数字のみで捉えていたイメージと、実際に目にする面積が異なることも多く、対策の優先順位を考え直すきっかけを与えてくれました。こうして、みんなで何時間もこの作業を続けているうちに、直販事業を黒字に転換し、利益を出す経営計画案が出来上がったのです。ずいぶん前のことですが、本部長みんなで数字と格闘したあの日のことはいまも鮮明に覚えています。

世の中の変化に負けたくない

2015年、僕が39歳のときに父から経営を受け継ぎました。僕が創業家の人間だという自覚は常に持っています。自分のささいな言動も、会社の方針や意思決定だと受け取られてしまうことも理解しています。これは僕にとって非常に怖いことです。

社長就任以来、さまざまな変革を行ってきました。「コクヨとして、こうなりたい」との僕自身の強い思いがあったからです。もしかしたら、コクヨの変革は5代目の僕が独断専行で進めていると思っている人がいるかもしれません。たしかに、最終決定を下すのはトップの役割です。しかし、会社が進むべき道を決めるのは、最終的にはお客様だと僕は考えています。

コクヨは2025年に創業120年を迎えます。長い歴史を持つ企業ではありますが、「世の中の変化に負けたくない」というのが正直な思いです。僕らに世の中を変えることはできませんが、世の中が激変し、お客様の望むライフスタイルが変わっていくなら、コクヨもそのスピードに合わせて、全力で社会における「役立ちかた」を見直していきます。その覚悟を持って今朝も、明日の朝も、A3の方眼ノートの上に会社の未来を描き続けています。

撮影=鈴木啓介

(構成=大島七々三)

【関連記事】

【関連記事】伝説の経営者・穐田誉輝とは何者なのか…「食べログ」を作り、「クックパッド」を育てた男がいま考えていること

会議中に寝る人がいるのは日本だけ…スティーブ・ジョブズが日本のアップル社に来て話したこと

外国人観光客は「日本的な生活」に憧れている…日本人が過小評価している「日本式インフラ」のすごい価値

「世界ランキング10」に残るのは1社のみ…日本の家電メーカーが中国、韓国に喰われてしまった本当の理由

これだけは絶対にやってはいけない…稲盛和夫氏が断言した「成功しない人」に共通するたった1つのこと

四季報写経系人間におすすめのカカチャンネル。任天堂、アタリショック、日本屈指のクリエイティブやブランドビジネスを推進していた西武がなぜ経営破綻してしまったのかがわかる。「ノーブランドというブランド」を売りにしていた「無印」だけが生き残ったのは皮肉。

創業家がアート投資するのはいいと思うが個人的に経営者が「メセナ」に凝り出したらやばいと思います。サントリーですらも美術館は経営は手放しています。資生堂のように小さなアートギャラリーをやる分にはいいと思いますが。

会社は親子関係のようなもの。

アップルの創業の目標は「パーソナルコンピューター業界の

ソニー、IT・ソフトウェア産業のビートルズ」でした。

アップルという社名がビートルズの4人が作った「アップルコア」

というユニークな名前そのままの社名でしたが、その後20年以上にわたる泥沼裁判の原因になってしまいます。

私たちは「AI時代のアップル」をどうソフトウェアとハードウェアとサービスで作るかを真剣に毎朝秒速で意思決定しています。

日本の敗北は90年代の半導体投資不足にあった。

どんなITプロダクトも、

個人事業主・零細の頃、

「雇用」こそ経営者の役割です。

とにかく日本人も、雇用さえあれば、凶悪犯罪やテロリストにならなくて済みます。

日本の最大の課題・問題は「所属するコミュニティ」です。

とくに外国人でも、一流の学歴やコンピューターサイエンスの博士号を持っている人でもなければ、移民や外国人は仕事にあぶれてしまうでしょう。

目覚めよ起業家・目覚めよベンチャーキャピタル!「アメリカと中国・ドイツ・インド」に日本が本気で勝てるのは

・食・高級食・ラグジュアリーフード

・宇宙衛星ロケット・ロケット・衛星通信

・半導体設計・部品・検査装置

・製造小売業・ユニクロのspaのような垂直統合型ビジネス(逆に、出版やメディア・広告以外で、水平分業が極めて苦手なのが日本人。水平分業だとどうしても序列・学歴や格差社会ではない統一的な価値観が必須になるが、それがない。)

・日本型バリューチェーン

日本人が考えるラグジュアリーと世界が求める「JAPAN luxury」は違う。

・kimono・wahuku 微妙。ただしレディガガが着てくれたようにモードとしてなら今後ニッチで生き残る。80年代までは呉服市場は2兆円。90年代から一気に斜陽になり、2020年代には4000億円割れに。

・和食・

・

登る山を決めよう。電気

「ダサさ」が大事。日本や世界の田舎のおじいちゃん・おばあちゃんに本気でDAY1から売っていくこと。アーリーアダプター向けのブランドと大衆・レイトマジョリティ向けでも全く違う。

世田谷の地主たちとの対決。土地を安く手に入れられる。

敵として怖いのは、やはり攻撃してくるけれど、いざ土地を売る瞬間になったら、靴のドロを舐めてくる私のような起業家だと思う。武士のプライドは全部ゴミ箱に捨てろ。未来のために、子どもたちのために今最高の意思決定をして、結果と数字を生み出せ。

鳥羽周作

COMPANIES

Skyland Venturesでは、これまで120社を超えるシードスタートアップへ投資を行っており、下記に投資先ポートフォリオを記載しています。

Web3

Metaverse for learning English

Other

Job matching for elderly people

運用会社

4の言語版

ツール

出典: フリー百科事典『ウィキペディア(Wikipedia)』

資産運用会社(しさんうんようがいしゃ、英: asset management firm)とは、広義には投資家の資産を預かり、その資産運用を代行する企業のことである。狭義には投資信託(ファンド)の運用の指図を行う企業のことで、投信会社[1]や運用委託会社[2]とも呼ばれる。ここでは、後者について記述する。

概要[編集]

資産運用会社は、銀行や証券会社等の販売会社が投資家に販売する投資信託を開発し、運用している。投資家(顧客)が投資信託を購入すると、その資金は信託財産として受託会社(主に信託銀行)に預けられ、その運用は運用会社に委託される。運用会社は投資信託の運用方針に従い、預けられた資金を株式や債券といった資産に投資する。運用会社は投資信託の運用・管理費用として委託者報酬と呼ばれる手数料を信託財産から日々控除するが、これが運用会社の主な収益源となる。一般的に、この委託者報酬は予め定められた料率であり、運用成果に基づく成功報酬ではない点でヘッジファンドとは異なっている。

金融業の中では、証券会社は株式や債券等の有価証券を投資家に販売するためセルサイドと呼ばれる一方で、運用会社は機関投資家としてそれら有価証券を購入するためバイサイドと呼ばれる。また、販売会社がセールスする金融商品のメーカーとしての役割を担っており、保険会社と似ている側面を持つが、運用会社は投資家に直接商品の販売(直販)を行う場合は少ないという点で異なっている。

欧米の運用会社[編集]

歴史[編集]

欧米では資産運用会社と証券会社は別々に発展した歴史がある[3]。資産運用会社は王侯貴族や大富豪(イタリアのメディチ家が代表例)の資産を運用するビジネスとして発展したもので数百年の歴史を有する[3]。一方、証券会社は19世紀の株式市場成立におけるブローカーから発展した業態である[3]。

ブラックロック、バンガード・グループ、ステート・ストリートは世界三大運用会社として知られ、[4]いずれもアメリカに本社を置く企業である。バンガードの創業者であるジョン・ボーグルは世界で初めて個人投資家向けのインデックスファンドを設定・販売した人物である。

主な投資信託運用会社[編集]

アリアンツ・グローバル・インベスターズ

日本の運用会社[編集]

日本においては主に、金融商品取引法に規定される投資運用業を行う者を指す。また、公的・私的年金資産などの運用を行う投資顧問を兼業する場合も多い。

歴史[編集]

日本の資産運用会社は1940年前後の証券規制のもとで証券会社の子会社として成立した[3]。今でも日本における資産運用会社は銀行や証券会社、もしくはそれらを母体とする金融持株会社の子会社の形態であることが多い。これは、海外の大手運用会社が独立系や親会社である点と対照的である。欧米と違って日本ではまだ資産運用の歴史が浅く、強力な販売力に頼らざるを得ないという理由もある。

近年、個人の資産運用ニーズの高まりや、貸出残高の伸び悩む銀行の新たな収益源として、資産運用業界は金融業の中でも数少ない成長産業と見なされており、メガバンクグループを中心に運用会社の再編が進んでいる[5][6] 。

主な投資信託運用会社[編集]

銀行系[編集]

アセットマネジメントOne (みずほFGと第一生命が出資)

日興アセットマネジメント (三井住友信託銀行系)

スカイオーシャン・アセットマネジメント (横浜銀行と三井住友信託銀行が出資)

証券系[編集]

野村アセットマネジメント (野村證券系)

大和アセットマネジメント (大和証券系)

岡三アセットマネジメント (岡三証券系)

レオス・キャピタルワークス(SBI証券系)

SBI岡三アセットマネジメント(SBI証券・岡三証券合弁)

保険系[編集]

独立系[編集]

アストマックス投信投資顧問(ヤフーとアストマックスの合弁)

外資系[編集]

詳細は「#欧米の運用会社」を参照

運用会社の主な職種[編集]

ファンドマネージャー

トレーダー

アナリスト

ストラテジスト

エコノミスト

リレーションシップマネージャー

脚注[編集]

[脚注の使い方]

^ 【SMBC日興証券】初めてでもわかりやすい用語集2021年10月9日閲覧

^ “1位は1000兆円超え、桁違いの金額。運用会社の資産規模、世界&アジアのトップ10 – MONEY PLUS”. MONEY PLUS | くらしの経済メディア. 2022年10月20日閲覧。

^ “三菱UFJ国際投信が発足 国内3位、11月にシステム統合”. 日本経済新聞. (2015年7月1日) 2015年7月1日閲覧。

^ “資産運用、規模の競争に、みずほ・第一生命が系列統合、国内最大、世界は遠く。”. 日本経済新聞. (2015年9月25日) 2015年9月27日閲覧。

関連項目[編集]

投資一任会社 - 旧・投資顧問業法の下で認可を受けた会社の一覧あり

vcソーシャルメディアでイキるのはダサい!

田端の大人おまんじゅうゴキブリムーブよりもダサい。

「日本のラグジュアリーブランドと宇宙と半導体」に全人生時間と信用をかけて、張ろうぜ。

絶対に買収したいのはトヨタ・ソニー・ホンダ・キャノン・任天堂。

日本を代表するポートフォリオです。

これを買うためにはどうすべきか?どこから手を打つべきか?小さい頃から電卓を叩いています。そして誠心誠意時代の変化と刷新のための最もいいやり方を伝えるべきです。

もちろん10年では無理だが、ここを100年、200年かけてでも買わせていただけるのならどんなことでもします。クリスチャンだから僕ら一族は命を投げ出してでもやる。

しかも絶対に現場のエンジニアやクリエイターを大事にする。

それぞれのブランドや社風もできるだけ変えません。

トヨタで、豊田家がいないなんてことは絶対にありえない。

ただし、スピーディーな投資の意思決定は私たちに任せて、車作りに専念させてあげたいと考えているんです。100年後、2124年までには必ずトヨタ、ホンダ、ソニーは、クルマの会社ではなく、トータルの地球環境に最も良きエネルギーとエコシステムの会社に脱皮しているはずだ。炭素を出し続けるものづくりビジネスは資源・エネルギー源上、どこまでもは続かないことはみんな知っています。日本社会でも江戸幕府の時代まではしっかりとエコシステムがあった。

http://open.shonan.bunkyo.ac.jp/~hatakama/zemi/matsumura.pdf

・シード投資で当てているvcまとめ

・フォローオン投資

女性でも

キラキラ系・元外資系vcではなく、本物の

キャピタリストが出てきた。

ポスト襟川恵子になってほしい。

評価額73億ドルの「スケールAI」世界最年少富豪が目指す未来とは

Forbes JAPAN | magazine | Forbes JAPAN編集部

著者フォロー

記事を保存

Scale AI 創業者 アレグザンダー・ワン

2022年のフォーブス「ビリオネア・ランキング」に登場した世界最年少富豪のアレグザンダー・ワン。彼が立ち上げた人工知能(AI)開発企業が目指す未来とは。

優れたAI関連企業を選出する米フォーブスの「AI50」リストに名を連ねた「Scale AI(スケールAI)」創業者アレグザンダー・ワンは、“早熟の天才”として知られてきた。だが、ビジネスモデルの倫理的な問題や脆弱性、競合の台頭について懸念が生じている。同社はこれらの課題を解決しつつ、目指す米国のAI時代における優位性維持に寄与できるのか?

2018年に先祖の故郷に旅行した際、アレグザンダー・ワン(26)は、中国で最も優秀なエンジニアたちによる人工知能(AI)に関する見事な講演を聴いた。ただ、AIが具体的にどのように活用されるかという話題があからさまに避けられていたことに、彼は違和感を覚えたという。

自身の両親が中国からの移民で、初の原子爆弾が設計された米ロスアラモス国立研究所の原子核物理学者だったワンは、腑に落ちなかった。「想定される使い方について話が及ぶと、彼らはとにかくはぐらかすんです。何かよからぬ理由があるのは見て取れました」(ワン)

ワンは、AI分野で注目のスタートアップ企業である「Scale AI(スケールAI)」の共同創業者兼CEOだ。彼の名前のつづりが一般的な「Alexander」ではなく、eがひとつ少ない「Alexandr」であるのは、両親が文字数を中華圏で縁起が良いとされる8にしようとしたからだという。スケールAIはこの当時、前途有望な新興企業として主に自動運転車を開発する自動車メーカーにデータサービスを提供していた。しかしワンは、AIが早々に世界秩序を覆すことになるかもしれないと懸念し始めていた。

「人類の歴史を振り返ると、この80年ほどは珍しく平和的でした」と、サンフランシスコの中心街にあるビルの6階にあるスケールAIの本社でワンは語る。眼下では時折、自動運転で走るクルマが勢いよく通りを走り抜けていく。「この状況は、米国のリーダーシップに負うところが大きいんです」(ワン)

ワンは一見すると、大学を卒業したばかりの若者のような、ともすれば移り気な雰囲気を醸しだしている。彼は、ビリー・アイリッシュやグレイシー・エイブラムスなどのサッドガール系と呼ばれるジャンルの音楽を好み、ゴープコアと呼ばれる洒落たアウトドア風のファッションに身を包んでいる。バーに行けば、年齢確認のため、いまだに毎回のように身分証明書の提示を求められる。

ワンが頭角を現し始めたのは16年のことだ。それは、主に自動運転車向けのAIに必要な大量のデータへの「ラベルづけ」事業で勝負に打って出たことがきっかけだった。この分野では誰かが、紙袋と歩行者の違いをAIに学習させる必要がある。

ワンはこの市場を囲い込み、スケールAIをもうひとつの部門、すなわち生成AIでも有利な立場に位置付けた。これが先見の明のある一手となり、業界屈指の大手企業に加え、米国政府をも顧客として獲得することにつながった。

「僕らは、生成AIゴールドラッシュ時代の“つるはしとシャベル”なんです」とワンは話す。生成AIはすぐにスケールAIにとって収益性の高い事業となり、同社によると、昨年は2億5000万ドルの収益を生み出した。

そのテクノロジーは、米国防総省がウクライナの衛星画像を分析するために使われたり、OpenAI(オープンAI)が開発した対話型AIチャットボット「チャットGPT」が、雑学的な質問に答えたり詩を書いたりする能力のトレーニングに使われたりしている。

セールスフォースの元共同最高経営責任者(CEO)ブレット・テイラーは、スケールAIの台頭をクラウドコンピューティングの寵児であるスノーフレークやデータドッグになぞらえる。また、ワンが最も信頼を寄せる相談相手のひとりで、アマゾンのコンシューマー部門の元トップであるジェフ・ウィルキーは、さらに期待のこもった見方をしている。「スケールAIは、AI分野のアマゾンウェブサービス(AWS)になれるかもしれない」と言うのだ。

投資家たちは21年、スケールAIに73億ドルの評価額を与え、ワンをシリコンバレー出身の「最速レベルで保有資産10億ドルを達成した起業家」に押し上げた。しかし、彼の資産は半導体のパワーだけで築かれたものではない。ワンの成功は、AIの構築に欠かせない「データのラベルづけ」という単純作業を担う、約24万人の外部委託労働者の力があってのものだ。

この任務を遂行するケニアやフィリピン、ベネズエラをはじめとする国の人々は、スケールAIが公的なマーケティング資料では言及していない「リモートタスクス」と呼ばれる子会社に雇われている。つまり、AIがいつの日か退屈な日常の業務から人類を開放するとしたら、それは、その多くが時給1ドル以下で働く新興国や途上国の労働者のおかげということになるのだ。

「彼らは、強力なAIシステムを構築するプロセスにおいて非常に重要です」と、ワンはリモートタスクスの作業員たちについて語る。

しかし、彼らの低水準の労働条件や低賃金の問題は、倫理的な懸念が高まっている。一方で競合他社は、スケールAIがトランプのカードでつくられた家のように脆い存在だと見ている。

同社は、複数回の人員整理や、ワンからビリオネアの称号を剥ぎ取った昨年の流通市場での株価の下落に直面しているからだ(流通市場でワンの15%の持ち分は6億3000万ドルと評価されている。しかし、スケールAIは、その価値が8億9000万ドルに近いと主張している)。

「スケールAIは、自分たちをテクノロジー企業として売り込んでいますが、私たちからすれば、ほかのアウトソーシングの企業となんら変わりません」と、ライバルの新興企業Labelbox(ラベルボックス)の共同創業者、マニュ・シャルマは指摘する。ほかの競合も、自分たちのほうがスケールAIより優れたサービスを提供できると考えており、従来のアウトソーシング企業も、自分たちのほうがスケールAIより安価にサービスを提供できると考えている。

しかし、ワンはこの主張に対し、「僕らのほうが長くこの問題に取り組んでいますし、ほかのどの企業より多くの技術を開発しています」と反論する。彼は、倉庫から発送に至る供給網全体を管理するアマゾンの戦略にならおうとしている。スケールAIでいえば、それはデータ処理作業を、ますます自動化させているマシン側と、ますます大群化する人間の労働者側の両面で管理することを意味する。

「人間による作業は常に必要です」(ワン)

最年少ビリオネアになった早熟の天才

大学に進学する前、ワンはベイエリアに移り住み、インターネット系新興企業のQuora(クォーラ)に勤め、同社の共同創業者兼CEOのアダム・ディアンジェロから極めて重要な助言をもらった。「大学で4年間学ぶことは過大に評価されている」と言われたのだ。

ワンは最終的に、米マサチューセッツ工科大学(MIT)にたった1年在籍しただけで、シリコンバレー最強のスタートアップ養成所として知られるYコンビネータに向かった。

そこで、クォーラ出身でやはり大学を中退していたルーシー・グオと組み、16年にスケールAIを立ち上げた。「あのころは笑ってしまうくらい若かった」と述懐するワンは当時まだ19歳だった。

「でも、『大丈夫、コードは書ける。僕らでこいつをやってやるぞ』とか、そんな感じでした」

米マサチューセッツ工科大学(MIT)を中退したアレグザンダー・ワン(右)は、同じく大学を中退したルーシー・グオ(左)とスケールAIを立ち上げた。2018年にふたりは米フォーブス「30アンダー30」に企業向けテクノロジー分野で選出。グオはその後、同社を離れた。理由は「製品のビジョンとロードマップに関する考え方の違い」だという。

当初のアイデアで、スケールAIはアルゴリズムでは不可能な作業を行う人間の労働力を供給するワンストップショップになる予定だった。いうなればAIへのアンチテーゼ的な存在だ。米ベンチャー投資会社アクセルのパートナー、ダン・レヴィンはその可能性をいち早く見抜き、16年7月にワンとグオに450万ドルのシード資金を提供し、自宅の地下室を当座のオフィスとして使わせた。

その後の数カ月で、ふたりはスケールAIの存在が、当時のAI開発の最前線に居た自動運転テクノロジーの各社を悩ませていた問題の解決策になることに気づいた。この分野の企業は、途方もない量の路上で撮影された映像を用いて自動運転車のAIを訓練するが、その映像を確認し、データのラベルづけをする人員がまるで足りていなかった。スケールAIはそのニーズを満たすことができた。

18年にワンとグオは、フォーブスの若手起業家リスト「30アンダー30」の企業向けテクノロジー分野に選出された。グオはその後、スケールAIを去ったが、彼女はその理由を「製品のビジョンとロードマップに関する考え方の違い」だったと語り、それ以上のコメントを控えた。ワンもグオが会社を去った理由を語らなかった。

インデックス・ベンチャーズ共同創業者のマイク・ヴォルピが初めてスケールAIの名前を聞いたのは、18年に投資先の自動運転のスタートアップ「Aurora(オーロラ)」の取締役会に出席したときだった。

彼は「誰だって?」と聞き返したことを覚えている。その後、スケールAIのラベルづけサービスが、オーロラに必要不可欠になっていることを知ったヴォルピは、その年の8月にスケールAIへの1800万ドルの投資を主導した。同社の収益がまだ300万ドルにも満たない時期のことだ。

自動運転分野の事業はドル箱に転じつつあった。フォーブスが確認した19年6月の資金調達用のプレゼン資料によると、その当時のスケールAIの顧客リストには、トヨタ自動車や本田技研工業などの世界的自動車メーカーだけでなく、グーグル傘下の自動運転企業のウェイモなど、シリコンバレーの巨人も名を連ねていた。

さらに、アップルの秘密に包まれた自動運転部門との取引だけでも1000万ドル以上の収益を上げており、年間収益は4000万ドルを超える勢いだと記されていた(スケールAIはこの資料に関するコメントを控えた)。実際に、この年の夏になるころには、同社の年間収益は4000万ドルを超える軌道に乗っていた。

19年8月にピーター・ティールの投資会社ファウンダーズ・ファンドから1億ドルの投資を受け、スケールAIは評価額10億ドルのユニコーン企業となった。そして、その後の20カ月で総額5億8000万ドルを調達し、評価額は70億ドルを突破。その結果、当時24歳のワンは、世界最年少の自力で資産を築いたビリオネアとなった。

スケールAIはスケール可能なのか?

スケールAIが自動運転車向けのデータラベリング市場を支配するようになるころには、その名前はある種皮肉のようなものになっていた。顧客のAIのスケール(規模)が拡大すればするほど、人間の労働力の確保が困難になったからだ。

ワンはまず、その人員不足を埋めるために外注企業に頼ったが、すぐにコストが急騰。18年の初頭に約65%だった粗利益は、同年の第4四半期にはわずか30%に近づいていた。

そこで登場したのが、前出のリモートタスクスである。17年に創業された同社は、東南アジアとアフリカに十数の施設を開設し、何千人ものラベルづけ作業員を安価な労働力として育成した。やはり前出のプレゼン資料によると、19年半ばには、スケールAIの利益率は69%まで回復していた。

同社はリモートタスクスを、周到に別ブランドに位置付けてきた。スケールAIのウェブサイトには、この会社への言及はいっさいなく、その逆もまたしかりだ。フォーブスの取材に、初期の従業員たちは、これはスケールAIの戦略を競合他社に見破られにくくし、詮索から逃れるためだったと述べている。これに対し、スケールAIは、両ブランドを分けた理由は顧客の機密保持のためだと主張している。

一方、英オックスフォード大学の研究者たちは、22年に発表された15のデジタルプラットフォームの労働条件に関する調査のなかで、リモートタスクスが「公正な労働条件の最低基準」において、10の要件のうち2つしか満たしていないと結論づけた。例えば公平な賃金の基準も(初期の従業員たちによると時給は平均数セントだという)公正な代表権も満たしていないというのだ。

研究者たちは、リモートタスクスとスケールAIとの関係性が「曖昧になっている」ことが混乱を招き、それが「労働者たちが搾取されやすい原因になりうる」と指摘している。

主任研究者は、リモートタスクスのようなデジタル労働サービスで働くラベルづけ作業員たちを、同じ国々にあるアパレル工場の労働者たちに例えて、「こうした労働環境に対する説明責任は、実質的にゼロだ」と語った。一方、スケールAIは、作業員たちへの「生活賃金」の支払いにしっかり取り組んでいるとしている。

さらに、倫理面の問題のほかに、ビジネス面の課題もある。スケールAIがリモートタスクスでやっていることは、ほかの企業にも再現が容易だという点だ。掲示板サイトなどにコンテンツのモデレーションサービスを提供するAI企業Hive(ハイブ)の共同創業者ケビン・グオも、かつては自社でラベル付けの企業を運営していたが、利益率の低さから閉鎖している。グオに言わせると、スケールAIが手がけているようなデータラベリングはコモディティ化したビジネスなのだ。

「作業チームを用意できれば誰でも参入できますし、本当にあっという間に価格競争になりますから」

米国のAI分野の覇権を守るため

リモートタスクスが擁する膨大な海外の労働力は、スケールAIの民間部門での成功には不可欠な存在だが、同社のもうひとつの注力分野では役に立たない。その分野とは、米政府相手の防衛関連の請け負い契約だ。

米政府が外国人のラベルづけ作業員たちに、機密データの共有を許すことなどまずありえない。そこでワンは、コストが大幅に高くなる国内でAI関連労働者の大軍を構築している。

昨年、スケールAIはミズーリ州セントルイスに事業所を開設し、200人の人員を採用する計画を発表。その多くはデータのラベルづけ作業員になる。「僕には強く信じていることがふたつあります」とワンは語る。

「1つ目は、AIは善のためになる非常に大きな力であり、できる限り広く活用される必要があるということ。2つ目は、米国が確実に世界のリーダーシップをとれる立場にいられるようにする必要があるということです」

米政府のデータベースによると、スケールAIはこれまでのところ、防衛関連の契約から6060万ドルの収益を得ている。同社は昨年、2億4900万ドルの防衛関連契約を受注したとプレスリリースで言っているが、米国防総省によると、スケールAIはこの契約を受注した70社以上の企業のうちの1社に過ぎない。

同社はこれまで最大1500万ドルの契約を1件受注しているが、支払いはまだ実行されていない。米政府のAI関連支出の最大の分け前にあずかっているのは、いまでもノースロップ・グラマンやロッキード・マーティンといった大企業であり、シリコンバレーのスタートアップではないのだ。

「そういった企業は、生成AIの理解という点では最先端ではありません」とワンは言う。彼にとって、政府との提携は長期戦なのだ。米国防総省はすでに、ウクライナの衛星画像が示す戦略的な意味を理解するためにスケールAIの専門知識や技術を利用しているが、それは始まりに過ぎない。

ワンいわく、生成AIはいずれ、もっと包括的に利用されることになる可能性がある。米国の現役軍事要員130万人から集めたライブデータをもとにカスタムAIモデルを訓練すれば、戦争の本質を変えることになるかもしれない。