思考方法・経営戦略/ 「バックキャスティング」とは

近年、SDGsや企業のパーパス(存在意義)等を考える際に、「バックキャスティング(Backcasting, バックキャスト)」で思考することが注目されています。

そこで、今回は、

・「バックキャスティング」がなぜ注目され始めたのか。

・その背景や思考方法としての特徴。

・SDGsとの関係

・経営経営における活用方法等

について解説いたします。

〈目次〉

1.「バックキャスティング」とは

2.「バックキャスティング」の特徴

3.従来の戦略策定とバックキャスティングの違い:「適合」と「創造」

4.「バックキャスティング」のフレームワーク

1.「バックキャスティング」とは

「バックキャスティング」は、「フォアキャスティング(Forecasting)」を「現在の延長線上で未来を予測するアプローチ(思考方法)」と位置づけ、対比する形で「未来から現在の課題を考えるアプローチ」と言う意味合いで使われています。

昨今、経営戦略において、この「バックキャスティング」という思考方法が戦略策定のアプローチとして用いられています。

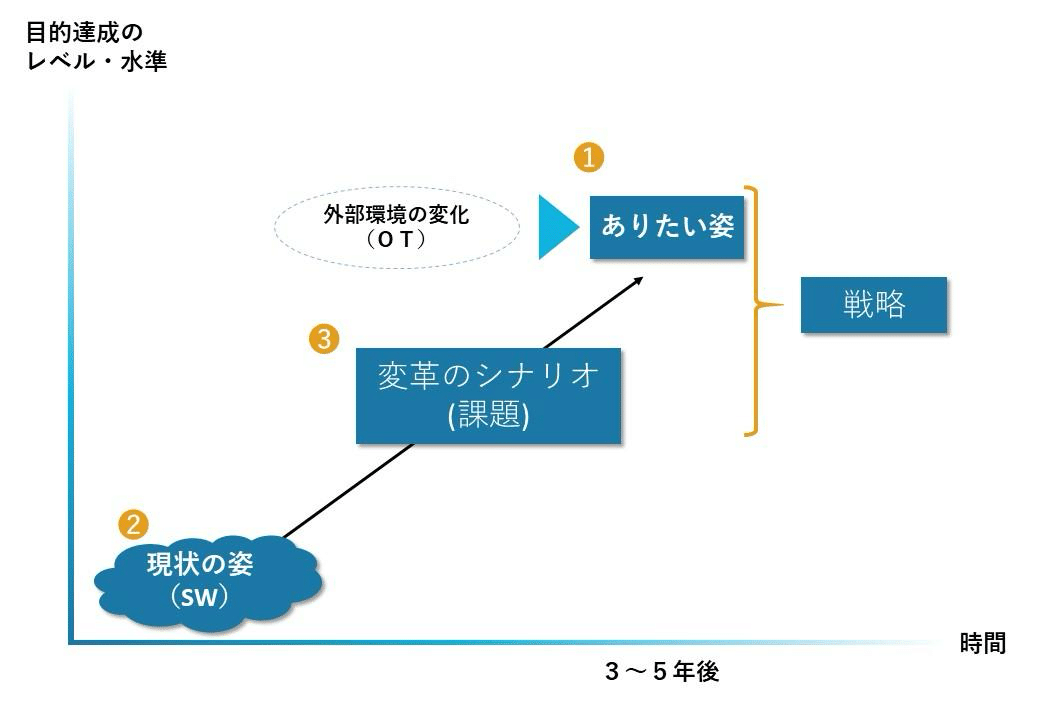

例えば、右図のように経営理念やビジョンなどのありたい姿(①)から現状を捉え(②)、達成に向けての課題(③)を考える形で戦略を策定するアプローチがあげられます。

「バックキャスティング」は、もともとは、エネルギー政策や環境政策などの領域で、シナリオ分析(複数の環境変化のシナリオを想定して、その影響を検討する方法)の手法として1970年代から発展してきたアプローチです。

その後、2015年にSDGsが採択され、その目標達成に向けたシナリオを考えるアプローチとして推奨されたことを機に広く認知されるようになりました。

2.「バックキャスティング」の特徴

エネルギー政策や環境政策などは、その政策が適用される期間や及ぼす影響が10年、20年超と長期にわたるという特徴を持ちます。

そのため、現在の課題や環境から将来の変化を予測して対応策を考える「フォアキャスティング」によるアプローチでは、2つの点で問題に直面しました。

(1)現状の環境や動向を前提としているので、政策上の課題を解決する斬新な解決策を発想することが難しいという点です。

(2)10年、20年先に不連続に起こる環境・技術上の変化を予測できないという点です。

これらの問題を乗り越えるために、「バックキャスティング」によるアプローチが生み出されることとなりました。

Dreborg(1996)は、「フォアキャスティング」と比較する形で「バックキャスティング」の特徴を整理しました(下表を参照)。

「バックキャスティング」は将来の予測よりも目的の達成に焦点を当て、私たちが「実現したい未来」を先に描き、その実現のために必要な取組みや選択肢のアイデアを数多く生み出すことを狙いとしています。

このような思考のアプローチを取ることで、より斬新なアイデアの着想を促すとともに、今後起こる不連続な変化を予測するのではなく、むしろ自ら起こしていくことを意図しています。

また「バックキャスティング」においても、極力、客観性の高い将来予測などを参考にします。

但し、重要なポイントとして、その将来予測を必ずしも是とはしません。例えば、自然環境の一層の悪化を予測した将来予測に対して、その予測を是とせず、それを回避した未来像を描き、その実現に向けて取り組むべきことを発想していきます。

以上の特徴を持つ「バックキャスティング」のアプローチが2000年前後より欧州企業を中心に戦略の前提となるビジョン策定に取り入れられるようになってまいります。

3.従来の戦略策定とバックキャスティングの違い:「適合」と「創造」

ここであらためて一般的な経営戦略策定アプローチと、「バックキャスティング」による思考方法を活用した経営戦略策定アプローチの違いを整理すると、大きな違いとしては2点あげられます。

(1)時間軸で、従来の戦略策定が想定していた「ありたい姿」は、中期経営計画にも見られるように3~5年が中心である一方、「バックキャスティング」で想定する「実現したい未来」は20~30年先となります。

(2)環境変化に対するスタンス(姿勢)が挙げられます。従来の戦略策定における「ありたい姿」はSWOTに端的に表れているように、外部環境の変化に対して、どのように強みを活かしてその環境に「適合」していくかという姿勢が強く意識されています。

一方で、「バックキャスティング」における「実現したい未来」は望ましい環境をどのように「創造」していくのかという姿勢が特徴的と言えます。

4.「バックキャスティング」のフレームワーク

実際には、組織によって様々な進め方で「バックキャスティング」が行われており、研究者間でも多様な進め方が提案・推奨されています。

ここでは、一例としてIKEA等で採用された、企業の戦略策定において、サステナビリティと事業活動を両立するアイデアや選択肢を探索するフレームワーク(ステップ)を紹介します(参考:Holmberg(1998))。

(1)サステナビリティを考える軸を設定する

まず、サステナビリティの観点から、持続可能な社会や未来を考えるための軸を設定します。

Holmberg(1998)では具体的に「化石燃料や希少資源の過剰な利用を控える」「資源の無駄遣いを控える」など4つの軸が提案されています。

近年のサステビリティの流れを踏まえると、例えばSDGsの17目標等を参考にしながら、複数の軸を設定することが効果的と思われます。

(2)サステナビリティの軸に現在の事業活動を照らし合わせる

現在の事業活動を「バリューチェーン」や「ビジネスモデル・キャンバス」等で可視化しながら、(1)で定めた軸がどの程度達成できているかを把握します。

さらに、他のステークホルダーとの関係において、自社がサステナビリティに関してどのような影響を及ぼしているかを検討します。

この(1)(2)のステップを通して、自社がサステナビリティに影響を及ぼす範囲、貢献できる機会を考えることができます。

(3)「実現したい未来」を描く

上記(1)(2)で設定した軸・範囲において、20~30年先の客観的な将来予測を踏まえつつ、「実現したい未来」を次のような点をポイントにして描いていきます。

・事業活動上、どのようなサステナビリティ対応を実現しているか、またどのような 機会が生まれているか?

・私たちが社会に存在している意義(パーパス)は何か?

・誰のどのようなニーズがどのような自社の製品・サービス(価値・機能)によって満たされているか?

(4)「実現したい未来」を創るための選択肢やアイデアを発見する

上記の未来像を実現していくために、必要な事柄についてアイデア出しを行っていきます。(その後、出てきたアイデアや選択肢を具体的な戦略策定に活かしていきます。)

これらの4ステップをワークショップ等で社内対話を進めていくことで、新しい選択肢やアイデアが生まれる可能性が高まり、サステナビリティ対応を経営戦略に統合することが可能となりやすくなると言われています。

参照元: 「公益財団法人 日本生産性本部」Webサイト

以上