国際: 水素生産・消費の現状

脱炭素達成のために不可欠な水素の大量生産・消費。2022年時点での水素利用状況を分析した国際エネルギー機関/ IEA によるGlobal Hydrogen Review 2023を深堀りし、現時点における水素活用状況と脱炭素に向けたギャップをサクッと整理してみた。

記事要約

低炭素水素の大量生産・消費が脱炭素を達成するうえでのカギとなる。

2022年時点での水素利用は95Mt。ネットゼロ達成するためには、2030年時点で200Mt越え&低炭素水素は150Mt に達してないときつい。

そのためには、政策が不可欠(例:政府補助金の拡大や迅速な支払い、手続きの簡素化や、公共調達などをテコにした低炭素水素需要の拡大政策など)

1. 脱炭素における水素の役割

低炭素水素の大量生産・消費が脱炭素を達成するうえでのカギとなる。

IEAの計算によれば、世界全体で、2030年までに水素活用量は200Mtを越す(2020年時点で90Mt)とのこと。そのうち、グリーンおよびブルー水素に至っては、150 Mt/水素電解設備850GW、2045年時点で435Mt/3000GW。これに達しないとネットゼロby2050年が達成できないとのシナリオ。

詳細は以下参照。

2. 2022年時点における水素活用現状

2023年9月にIEAが発行したGlobal Hydrogen Review 2023(以下IEA水素レポート2023)から、現時点における水素活用状況と脱炭素に向けたギャップを見ていく。

2.1 全体

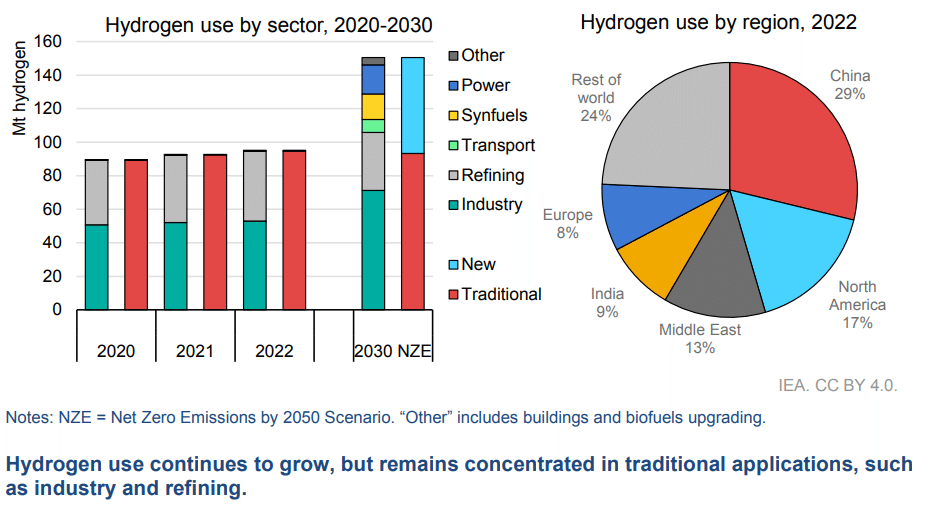

まずは水素消費の現状とIEAネットゼロ・エミッション・シナリオ(以下NZE)の2030年断面とのギャップが下記の図からわかる。2022年時点での水素利用は95Mt。そして

水素利用の半分以上が産業利用、残りが石油精製に使用

地域別では中国が世界の水素消費の30%、続いて北アメリカ(17%)、中東、インド。

(出典:IEA水素レポート2023、p. 20)

これを2030年NZEと比べると、現時点では、いわゆる従来的な水素利用/traditional applicationsの仕方、すなわち石油などの精製/refining、アンモニアや他各種化学物質生成のための原材料、そして直接還元鉄(DRI)生産における水素の混合利用がほとんどを占める。しかし2030年までに、新たな水素利用/new applications、すなわちDRI生産での水素100%利用、運輸・交通部門(例:燃料電池車、水素車両、水素起因合成燃料など)、産業部門における高熱水素利用、発電・グリッド柔軟性利用などが拡大しなければならない。さらに、水素のほとんどがCO2対策が施されていない化石燃料改質から生成されている。

2.2 精製

2022年時点で、水素消費総量の95Mtの内、41Mtが石油などの精製に使用、地域的には北アメリカや中国、中東が大部分を占め、オンサイトの副次生産物として生じた水素の直接利用やオンサイトでの化石燃料改質での水素利用がほとんどで、CO2対策がされていないのが現状。

(出典:IEA水素レポート2023、p. 23)

NZEを達成するためには、そもそも化石燃料からの脱却が前提となるため、石油精製に使用する水素消費自体削減されなければならないという話だが、現状は厳しそう。

2.3 産業部門

2022年時点で、水素消費総量の95Mtの内、53Mtがアンモニア生成(60%)やメタノール生産(30%)、 鉄鋼部門DRI(10%)に使用、使用された水素はCCUSなしのオンサイト生成で、低炭素水素はほぼゼロ。

オンサイトで生成された水素でも炭素の回収&有効利用(CCU)は一定のシェアがあるが、尿素製造/Urea productionなどに使用され、結局は大気放出されているのが現状。地域別水素使用量からみると、中国(35%)、中東(14%)、北アメリカ(10%)、インド(9%)という順になる。

(出典:IEA水素レポート2023、p. 26)

NZE達成には、2030年時点で産業部門における水素利用は71Mtにまで拡大&低炭素水素利用もその16%を占めなければならないが、現状は厳しい。

2.4 運輸・交通部門

2022年時点で、水素消費総量の95Mtの内、運輸・交通部門での水素利用は1Mtにも満たないが、その成長率は目を見張るものがある。前の年に比べ2022年に45%水素利用が増加、主に大型車両での燃料電池利用が増えた形。国別でみると中国での利用は半分以上、韓国での利用も増えている。

(出典:IEA水素レポート2023、p. 30)

NZE達成には、2030年時点で運輸・交通部門全体の水素利用が8Mtに達しなければならない。道路交通での利用拡大(50%)もそうだが、海運での燃料電池車両導入(45%)や航空部門における水素起源合成燃料の利用拡大が必須。そのためには低炭素水素生成もそうだが、水素ステーションなどのインフラ整備も必要となってくる。

2.5 建築部門

ヒートポンプを中心とした低炭素暖房テクノロジーが既に市場導入されている建築部門における水素利用は非常に限定的。あるとすると古い既存建造物で既にガス管が張り巡らされているものについては、水素転換なども考えられるが、それでもヒートポンプによるエネルギー消費量に比べると見劣りする(ただ実証的に水素ボイラーを実験導入したプロジェクトもある。)。

2.6 電力部門

2022年時点で、発電部門における水素利用は皆無だが、水素やアンモニアとの混合ガスによる火力発電の技術自体(例:水素とアンモニアの混合ガス燃焼など)は既に利用可能なレベル。しかし水素やアンモニア燃焼発電はNOx排出につながるため、その対策が不可欠。なお、今日発表されている水素・アンモニア火力発電所計画を総合すると、2030年時点で5800GWに達するとのこと。

(出典:IEA水素レポート2023、p. 42)

2.7 IEA提言

今日公表されている低炭素水素プロジェクトを積算すると、2030年までに38Mt分の水素が追加生産されるとのIEAの試算。この着実な実施&追加プロジェクト立案が不可欠とのこと。

(出典:IEA水素レポート2023、p. 11)

問題は、インフレなどマクロ経済状況の悪化によりプロジェクトの採算が合わなくなり、ローンチが遅延したり最悪キャンセルされたりすることが多発している事。また、低炭素水素プロジェクトを企画・立案してもその後の各種手続き(許可やライセンス取得など)が煩雑で長期にわたり、プロジェクトの遅延につながっている。そもそも低炭素水素に対する需要が少なすぎるという問題も挙げられている。

そこで、政府としては、政府補助金の拡大や迅速な支払い、手続きの簡素化や、公共調達などをテコにした低炭素水素需要の拡大政策などを提言している。

3. コメント

IEAのNZEシナリオに比べてしまうと、水素利用はあまり進んでいないということになるが、それでも低炭素水素生産・消費に向けた動きが微かではあるがある。これがどうなっていくのかは、結局は各国の政策次第だろう。そしてカネの問題でもある。

欧州に関していえば、無論EUレベルのプロジェクトもあるが、結局は各国政府がどこまで後押しするかが肝。しかし、EUのの憲法ともいえる条約に緊縮財政の原則が刻まれており、債務超過の国に対しては拡大財政を控えるよう働きかけるダイナミクスが働く。結局、水素のような低炭素技術の商業化や公共調達を利用した水素需要の創出などは、結局は補助金を中心としたカネが必要なはずなので、この緊縮財政が足かせになるのではないかと思っている。

※EUの緊縮財政の原則他詳細についてはこちら

他の記事もご覧いただけたら幸いに思います。

この記事が気に入ったらサポートをしてみませんか?