けいしうとらまろ

お金関係記事まとめ

社内SE、おひとりさまのNISAとiDeCoの記録です。

資格試験などのオベンキョーめもです。

社内SE、おひとりさまの家計簿の記事まとめ。

今でこそ大学進学率は50%を超えていますが、わたしが高校の頃の進学率は25%程度でした。家庭の事情、地方差、性差など、さまざまな理由で大学進学を諦めた人がいたのです。まぁ、かくいう私もその一人。 とはいえ、昔は普通であっても、それが今では通用しません。私が大卒の壁にぶちあたったのは「正社員採用」のときでした。いくら専門知識があったって、語学が堪能でも大卒でなければ正社員になれません。 社会が求めているものに応じられなければ、旧来の遺物として淘汰されてしまいます。齢47、

普通預金口座に利子がついていました。 「チロルチョコが買えるかな?」くらいの額です。 とはいっても、普通預金口座で10円以上の利子が付くなんて……、久しぶりというか、シンジラレナーイ感じ。 まぁ、普段から普通預金口座にお金が入ってないからなんですけど。 ちょっとだけ手をかけたことがあります。 銀行口座を証券口座に連携させたら、普通預金金利が上がりました。 銀行の広告に曰く、金利が100倍になるそうです。 なんと素晴らしい。 味を占めよう。 証券用銀行口座

長年取引のあった銀行口座を閉じました。 仕事で海外に行かなくなったことに加え、やたら徴収されるようになった手数料、全くつかない利子が解約の原因です。 あと、シティバンクから改名したのも地味にイヤだったかもしれません。 海外にいたときは便利だったんですよ、シティバンク。街角のATMも使えたので。 それに昨年からゆうちょATMで手数料を取られるようになったこと。この銀行の強みは、ゆうちょATMを利用しても一切手数料がかからないことだと思っていたのに、入出金のたびに手数料

このところの寒さで温度が上がらない感じというか、手足が全く温まりません。 コート着ても寒いってどういうこと? 外出の予定をやめて家で寝て過ごします。 起きていても寒いので布団のなかへ。 ここ数か月はまっている各地水族館のアザラシ動画を見て過ごしました。最近の至福。 ゴロゴロしながらカード引き落とし額の連絡が来ていたのを思い出し、数字を確認。 来月の生活費の方ですが、近年来最低額かも。 いいことだけど虚しくもあり。 もう少し贅沢していいよね、なんて思ったりも

久々に証券口座をチェック。 「クレカ決済が10万円までできるようになりました!」 ほうほう。 「明後日10日から設定可能です」 そうなんだ。 「4月分の締め切りは12日までです」 なんですと? 締め切り短すぎるー! 当然、間に合いませんでした。 というか、この報に気が付いたの今日ですよ。 それでも5月からの設定だけはやってしまうことに。 口座引き落としからクレカ決済には変更できないので、新しい取引を作成するイメージです。 一時的に毎月の積立設定額が月30

以前、Noteにも書きましたが、大卒の資格を手に入れて一番変わったのが正社員になれたこと。結局、正社員の応募要項に「大卒」という条件があると、――いくらホントに実力がある人でさえ――書類選考で落ちてしまいます。だったら、選考基準に乗っかるしかないですもんね。 通信大で学ぶようになったら、極力楽しんでほしいです。 そのためには学校名で選ぶのではなく、学びたいことから学校を選ぶのをお勧めしたいです。自分の興味あることの学びは本当に楽しいです。そうすると成績は普通についてき

明日、簿記の試験を受験する予定だったのですが、試験日変更期限ぎりぎりに試験日を変更することにしました。 来週は運悪く県内の試験会場はほぼ空きがない状態だったので、再来週まで延期です。再来週も朝イチとか変な時間しか空いていない……。春休みだからなのかな? 延期した理由は唇の違和感。 このチクチクする感覚はもしかして……。 口唇ヘルペスでした。 延期できるタイムリミットの数時間前に前駆症状が出てくれてよかった。 何年ぶりかで味わう痛痒さ。マスクするとすごく痛い。

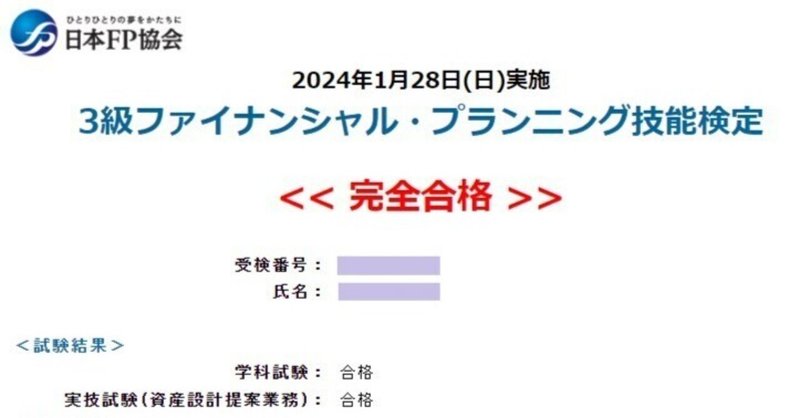

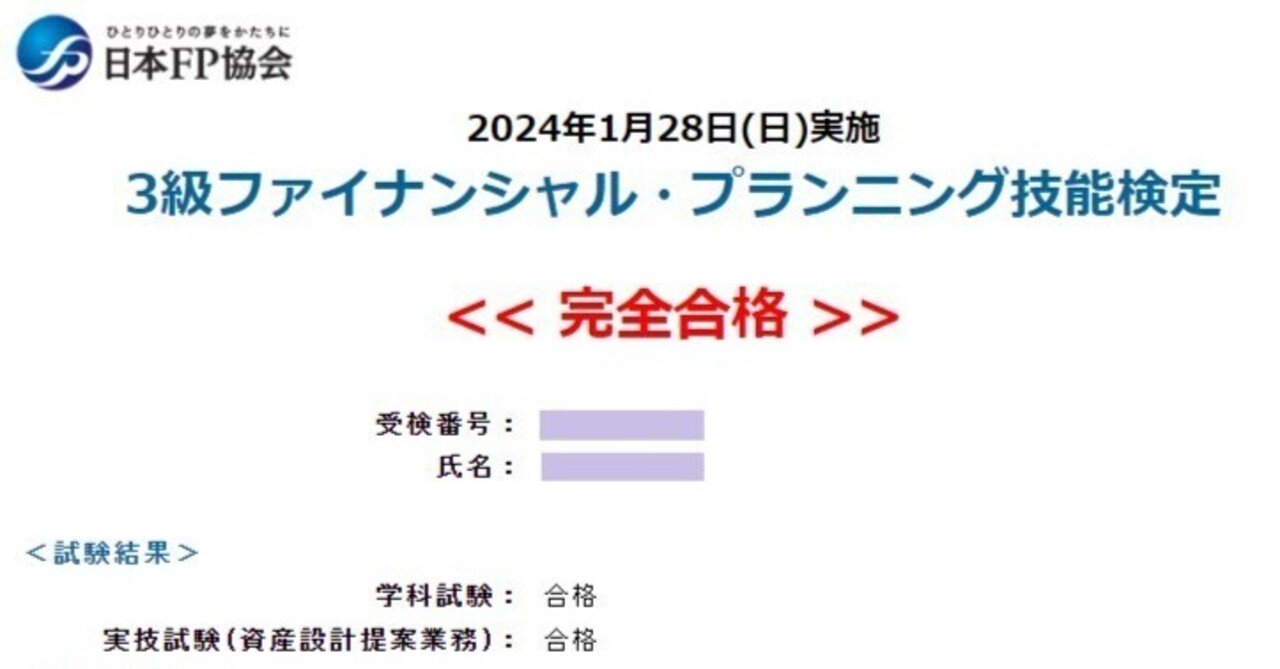

本日はFP試験合格発表日です。 昼休みに確認したところ、合格しておりました。 自己採点で合格点が取れていることが分かっていても、こうやって確認すると安心します。 高校の時マークシートの模擬試験で解答欄を間違え、それに気づいたのが試験終了5分前だったことがあるので、ホントに最後まで気が抜けません。 ◆FP試験振り返り◆ 試験申し込みとほぼ同時期にテキスト購入し学習開始。 最初のころは「ほんださん」の動画を見てテキストで確認しながらLECの解説動画を見つつテキスト読

2024年2月、おひとりさまの収支が出ました。 一般支出ついに10万円を切る! 快挙です。 実は快挙でもなんでもなくて「寒くて外出しなかった」が正解。 ウィンターブルーってやつなのかな。 その証拠に娯楽に全くお金を使っていないし、電気代が去年の同月と同じくらいになっています。電気代については、電力会社が実績レポートを出してくれるのでヤバさがよく分かります。連休があった先月とほぼ同じって、どれだけ巣ごもりしていたのか……。 というか、寒いのを理由に図書館へ行かなか

今年の確定申告は初めてスマホから申請してみました。 スマホから申請する利点は書類提出がないところ。 実はPCからのデータは1月中旬にはできていたのですが、税務署からのDMが来たのでスマホ申請をしてみようと思った次第。 確定申告する目的は寄付金控除です。 昨年はそんなに病院にかからなかったので医療費控除が発生していません。(健康になったので良いことだ。) NPO法人に寄付をするようになって15年くらい経ちますが、確定申告をキチンとするようになったのは5、6年前くら

三か月前から家計簿公開を始めたわけですが、何故公開に踏み切ったかというと、理由は簡単。 ・ NISAをはじめるにあたり、金銭管理をシビアにしたかった。 ということ。 定年するまでに満額を目指すには定期預金切り崩しが必至なのですが、普段の支出もさらに厳しく見直すことも必要。 ワタシは結構簡単に自己投資という名目で散在するのでその抑制? の意味もあります。 ちなみに、家計簿で2022~23年の教育関係の出費を確認したところ、 204,461円 でした。仕事関係と資格

新NISA、2か月たって、わかったこと。 ポイント払いはお得で嬉しい反面、計算が非常にややこしい。 来月のクレカ払いのポイントがすでに確保されていたり、本当にわかりづらい。 一部ポイントで商品を買うときは、ポイント分を商品金額から引いた額を家計簿につければいい。だけど、投資信託の場合は、資産の振り替えだから入金額と出金額の金額を合わせないとおかしくなるのよね。 おかけで先月の家計簿もそこらへんを修正。 今までポイントは端数調整の役割でよく使っていたので、「使える

旧正月ですね。といういわけで、今年の学習目標を今更ながら考えました。 今年はFP2級と3級、危険物甲種取得を目標に進めていく予定です。危険物甲種は昨年取りそびれました。乙種は第二種以外持っています。 そろそろ4つ目の通信制大学に行こうかと思っていましたが、今年も資格取得優先でいきます。 目標のFP試験ですが、3級はすでに試験が終わり結果待ち。マークミスがなければ合格しているハズなので、2級を……と思ってテキストを見始めましたが、イマイチやる気になりません。FP2級

2月になりました。 あっという間です。口座からお金が減っていくのが。 新NISAは6年で満額を目指しているので、入金額は毎月25万。 その分はしっかりNISAに入っているのに、預金額が徐々に減っていくのが恐ろしい。定期預金解約した分を一括で突っ込んだ方が気が楽なのかもしれません。まぁ、それはそれで別のリスクがありますが。 最近定期預金の利息が良くなったので、優遇金利に乗り換えるため定期預金の満期処理を自動継続から解約にしました。元金は50万ですが、利息は100円程

2024年1月のおひとりさまの収支が出ました。 今まではざっくり予算150,000円で考えていたのですが、今年から通常120,000円、特別出費は別勘定で考えていくことにしました。 特別出費は保険料支払いのように年単位、あるいはスポット発生の高額な出費です。 というわけで1月の特別出費は次のとおり。 能登地震関係寄付金……19,900円 (100円分ポイント払いができました) 医療保険………………………33,180円 今月からiDeCoの掛金が月額23,000

本日、FP3級試験に行ってまいりました。 自己採点の結果、受かっていると思います。 7割取れればいいよね、みたいな勉強しかしなかったので、ギリギリかもしれません。 今回は棄権しちゃおうかなとも思いました。 理由は、寒くて直前勉強する気が起きなかったからです。 マジで昨年クリスマスから昨日まで、ホントにやる気が起きずダメでした。一番勉強したのは11月頃ですね……。 普段は会社が終わってから図書館でオベンキョするのですが、あまりにも寒すぎて図書館に行く気にならなか