サイモン・レン=ルイス「財政再建に励んでも債務対GDP比が下がらない理由,そして,政治家たちが見当違いなタイミングで財政を引き締めがちな理由」(2023年4月18日)

「財政再建に取り組むべし」(公共支出削減や増税をすべし)という主張の理由として,しばしばこういうことが言われる.「債務対GDPの比を下げるのに必要だからだ」 ――だが,なるほど財政再建のためのさまざまな方策を打てば公共部門の債務は減少する見込みが大きいものの,同時に,GDP も減少させることになる見込みも大きい.だから,債務対GDPの比への影響は定かでない.IMF が公開したばかりの研究によれば,過去の証拠に照らして見ると,財政再建が債務対 GDP 比にもたらす影響は,平均で見て無視できる程度(i.e.実質ゼロ)なのがうかがえる.

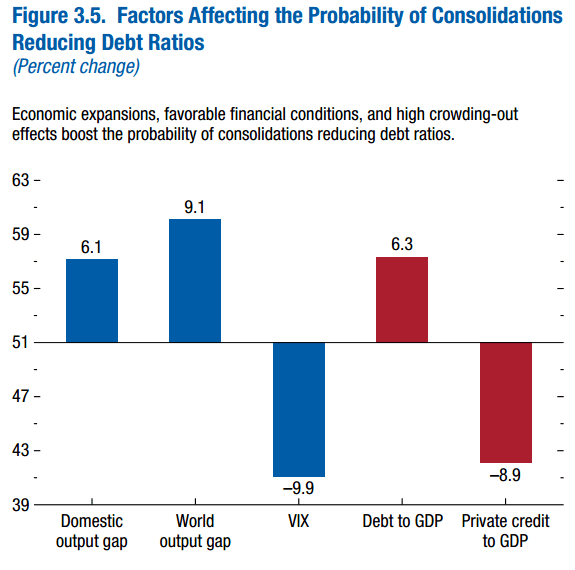

さらにその研究を詳しく見てみると,緊縮支持派にとっていっそう悪い研究結果が出ていることが見てとれる.ここでいう緊縮とは,支出削減のかたちをとった財政再建のことではなく,経済全体の産出がトレンドを下回っているときに実施された財政再建策すべてを指す.IMF の研究から,ひとつ,チャートを引こう:

左側の縦軸は,財政再建によって債務対GDP比が下がる確率を示している.平均確率は 51% だ.左端の青い棒は,国内の産出ギャップがプラスだったとき(つまり GDP が平均トレンドを超えている好景気の時期)に,債務対GDPの比が下がる確率が 57% であることを示している.その隣の青い棒は,世界経済が平均トレンドを上回っているときに,財政再建で債務対GDP比が下がる確率が 60% まで上昇することを示している.右端の赤い棒は,プライベートクレジット対GDPの比が高いときに,財政再建によって債務対GDP比が下がる確率が 42% にまで下落することを示している.

2010年に,あらゆる国で経済が景気後退から回復しつつあって(国内経済でも世界経済でも産出ギャップがマイナスで),しかもプライベートクレジットが 対GDP比で大きかった(金融危機以後に急速に下がりつつあったのだが).だから,2010年の緊縮は 対GDP 比でみた政府債務を減らすどころか増やす見込みの方が顕著に大きかったのだ.当時,私たち経済学者の多くが言っていたように,2010年は,財政再建を試みるのにまったくふさわしくないときだった(それどころか最悪のタイミングだった).なぜなら,緊縮によって GDP が減少するだけでなく,債務減少を打ち消してなお余りあるほど GDP を減らすことになって対GDP比の政府債務を増やすことにもなるだろうと見込まれたからだ.さまざまなモデルのなかでもとくに国立経済社会研究所 (NIESR) のモデルは,2011年当時に,緊縮によってまさにそうしたことが起こるだろうと語っていた.

経済学者のなかには,こういう風に考えられないかと言っている人たちもいる――「その教訓は低金利の状況(金利がやすやすと下限に達しうる状況)であれば意義があったかもしれないが,その時代は最近になって終わったのではないか.」 ここで登場するのが, IMF の2つ目の研究だ.これも同じく World Economic Outlook に掲載されている.こちらの研究は,実質金利の歴史的なトレンドに着目し,これを主要な原動力で説明しようと試み,それから,将来それらがどうなりうるかを検討している.

その要点はこれだ――我々は新時代に突入してはいない.それどころか,実質金利はパンデミック以前に見られた低水準に戻る見込みが大きい.その一つの理由は,比較的に予測しやすい:人口動態だ.もう一つの理由は,世界的に生産性の成長が鈍っている点にある.生産性の成長は,人口動態ほど予測しやすくはない.だが,近いうちに大きく跳ね上がる見込みもない現状では,このまま低調な生産性成長が続くと仮定しておいてよさそうに思える.なにか重大な要因を分析で見落としているのでないかぎり,実質金利が低い時代は,このまま終わりそうもない(こういう時代を,経済学者の界隈では「長期停滞」(secular stagnation) と呼ぶ.)

実際に何をどうするかという観点で言えば,先進諸国の経済に見られるこうした名目金利のトレンド水準,つまり,中期的に経済活動を刺激することも押し下げることもなく,実際のインフレ率が〔中央銀行の〕目標に達している金利水準は,1%から3% のあいだということになる.それはつまり,インフレ率が下がるとともに,原稿の金利も下がるということだ.経済が鈍るとあっさりと金利が下限に達しうる時代は,まだ終わっていない.その結果として,(超過の)インフレ率を制御するために最初に選ばれるツールが金融政策であることに変わりはないものの,景気後退を避けて経済の回復を後押しするために最初に選ばれるツールは,財政政策となる.

この証拠が物語っているメッセージは,2010年以前のマクロ経済理論を理解していた人であればおなじみのものだ:「財政再建は景気がいいときまで後回しにすべし.」 だが,政治家たちや,彼らに助言している人々にとって,この助言は非常に呑み込みにくかった.

では,どうしてこれほど多くの政治家たちやメディアのかなりの部分が,「財政再建が――必要であれば――景気のいいときまで後回しにして不況時にはすべきでない」という考えを受け入れるのにあれほどの抵抗を示しているのだろうか? その答えの大きな割合を占めるのは,次の点だ――右派の大半の政治家たちにとって,財政再建は政府債務対 GDP 比を下げることが主なねらいなのではなく,財政再建を口実に公共支出を減らし国家規模を小さくすることがねらいだからだ.これを私は「赤字の欺瞞」と呼んでいる.過去13年間に,イギリスにおいて,政府の財政ルールが変化したように見える年がほんのわずかしかないのも,不思議はない.なにしろ,そうした財政ルールは,マクロ経済運営を強化することよりも公共支出を絞るためにたいてい選ばれているからだ.

だが,これで話がおしまいだとも私は思わない.政府の財政赤字には,景気循環とともに変わる性質がある(不況時には赤字が増え,好況時には赤字が減る).そのため,政治家たちは,見当違いなタイミングで財政再建を推し進め,しかるべきときには財政再建に及び腰になりやすい [1].なぜなら,赤字目標が設定されると,政府がまるで懐に現金があるかどうかに制約される普通の人々のように扱われるからだ.普通の人々は,懐具合が寂しくなれば支出を切り詰めるしかないし,懐に余裕があるときにはもっとお金を使う.赤字目標によって,政府もそのようにふるまわなくてはいけなくなるのだ〔不況時には政府の歳入は減るから,赤字目標に政府支出をおさめようとすれば,これを減らす必要が生じる〕.

理論上,信用のある政府が債務目標を捨てて赤字目標を5年繰り越し型の中期に設定するなら,こうしたことが起こる必要はない.信用のある政府が,この中期的な赤字目標から公共投資は除外されると保証して,公共投資が社会へのリターン・政府の責務・借り入れコストを反映できるようにすれば,そうしたことは起こらなくてすむ.こうした中期の赤字目標が賢明に選ばれ,理にかなっているときに政府債務対GDP比が上がるのを許容するなら,起こらなくてすむ.また,景気後退を避けるため,あるいは現に起きてしまった景気後退からの回復を後押しするために財政政策が必要とされるときに,こうした中期的な赤字目標が無視されるなら,これは起こるはずがない.

理にかなった財政政策は,そのように機能する.理にかなった財政政策が機能しているとき,財政再建がなされるのは,好況時にかぎられる.しかも,これは政府債務対GDP比を下げるのにも効果的だ.財政再建は,不況時にはなされず,財政刺激策によって不況に終止符を打つことができるようになる.また,財政再建はそれが経済的に意味をなす好況時にかぎってなされる.

だが,実際の政策がそうなっていない理由は,たんに小さい国家を目指す政治家たちがいるためだけではない.他にも理由がある.それは,メディアだ.小さい国家をのぞむ右派メディアだけでなく,好んで不偏不党を自認しているメディアも,これに含まれる.以前の記事で解説したように,メディアマクロの世界では,財政赤字目標を達成することが「政府の責任」の指標ということになっており,目標を達成することなく繰り越すのは無責任の証しだと捉えられている.今日,イギリスには中期的な繰り越し型の赤字目標がある.それにもかかわらず,メディアは財政赤字の最新数値を毎月毎月(!)報道してくれている.その度に,お決まりのように減税や支出削減についての推測が終わることなく繰り返されている.

なぜこういうことになっているのかと言えば,経済政策がどう機能するのかについてメディアのジャーナリストたちの大半が間違ったモデルを持っているからではない.そもそもなんのモデルも持ち合わせていないからだ.最近の BBC の報道からうかがえるように,経済問題に関するジャーナリズムの多くを主に特徴づけているのは,経済学についての無知だ.経済学に無知だからこそ,たとえば,「医師や看護師にもっとお金を出すとインフレ率を高めてしまう」などと大臣たちが断定しても,なんの批判や疑義が向けられることなくまかりとおる.(NHS のスタッフや教員たちへの支払いを増やしても,物価に上昇圧力は加わらない.実際の証拠を見てもインフレとのつながりがまったく見出されないのも,驚くようなことではない.) 政府の債務や赤字や「悪いこと」だと自分はわかっているのだとあらゆるジャーナリストたちが思っているとしたら,それこそが,私の言うメディアマクロを生み出しているのだ.

政治家たちはメディア環境ではたらいている.そのため,彼らの多くはメディアマクロにあらがうのが難しい.赤字目標の重要度をメディアが途方もなくあおり立てて,赤字目標はインフレ目標に比べてずっと長期的な目標である理由を理解しそびれていると,赤字をめぐるメディアの見解が正しいかのようにふるまう方に政治家たちは引き寄せられてしまう.このため,赤字目標によって政治家たちはよりにもよって大間違いのことを財政政策でやってしまう――すなわち,経済が低調で赤字が増えているさなかに財政再建に取り組み,経済が好調で赤字が減っているとき(あるいは黒字になっているとき)に財政拡張をやってしまうのだ.[2]

右派による赤字の欺瞞と主流メディアの無知,この2つの両方に対処するにはどうすればいいだろうか? すぐに思い浮かぶ答えは――Chris Dillow が提案しているように――しかるべき制度・組織からの助言を知らしめることだ.この場合は,独立の財政諮問委員会を強化することが,それに当たる.イギリスの予算責任局 (OBR) はずっと限定された役割を果たすためにジョージ・オズボーンによって創設された.イギリス大蔵省は,財政予測を OBR に委ねたものの,マクロ経済分析は自分たちの管轄のままにした.この分担は,経済学的にほぼ無意味だ.変更する必要がある.

OBR が予測といっしょに財政政策分析も提供できるように変われば,財政政策のさまざまな選択肢をめぐる人々の論議を強化できるし,メディアの無知に対抗してすぐれた性悪を推進したいとのぞんでいる政治家たちも身動きを取りやすくなる.OBR による助言は,政府がそのプロセスを悪用できないように歯止めをかける番犬としての助言から,もっと一般的に財政政策ルールのありかたをめぐる助言まで,幅広いものでありうる.学術文献を踏まえつつ独立を保っているかぎり,〔マクロ経済分析も担当できるように〕OBR を強化すれば,財政政策をめぐる人々の論議は改善され,それによって,政策そのものを改善される一助がえられるはずだ.

原註

[1] 景気循環に合わせて調節した財政赤字に目標を設定してもうまくいかない.なぜなら,景気循環に合わせた調節は不確実だからだ.

[2] ここでいつも私の脳裏に浮かぶのは,ユーロ創設後のスペインだ.スペインは,もっと制限された財政政策を実施するべきだった.なぜなら,インフレ率がユーロ圏の平均を上回っていたからだ.だが,当時のスペインの財政は黒字で,ユーロ圏では赤字目標が中心を占めていたために,政治/メディアは「いっそう黒字を増やそう」という考えをうまく扱えなかった.

[Simon Wren-Lewis, "Why fiscal consolidations (spending cuts or tax increases) don't reduce debt to GDP ratios, and why politicians continue to tighten at the wrong time," Mainly Macro, April 18, 2023]

この記事が気に入ったらサポートをしてみませんか?