第2章:予算は「数字合わせ」で終わっていませんか? 〜戦略を実現する「地図」への進化論

中期経営計画では高らかに謳われた成長戦略が、年度予算では前年比での微増計画に矮小化されてしまう。経営会議では戦略を語りながら、予算策定の場では数字合わせに終始する。この違和感を、経営管理に携わる方々は誰もが感じているのではないでしょうか。

30年にわたり様々な企業でFP&A(Financial Planning & Analysis)を実践してきた経験から、私はこの「予算の形骸化」こそが、企業の競争力を確実に蝕んでいると感じています。そして同時に、予算を「戦略を実現する地図」へと進化させることで、この状況を打開できるという手応えも得ています。

形骸化する予算策定の現実

ある製造業A社でCFOに着任した際、私は経理部長から「今期の予算案はいつまでに作成すればいいですか?」という質問を受けました。その意図は、例年通りの予算フォーマットに数値を埋めていく作業の期限を確認することでした。この質問に、私は大きな違和感を覚えました。

本来、予算とは戦略を財務的な言語に翻訳するプロセスのはずです。戦略実現に向けて、限られた経営資源をどのように配分するのか。その意思決定を数値として表現し、組織全体で共有するための重要な「道具」。それが予算の本質的な役割なのです。

しかしA社の実態は大きく異なっていました。経営企画部や財務部のスタッフは、膨大な時間とエネルギーを費やして予算案を作成します。事業部との調整に数週間を要し、経営陣との折衝でさらに数週間が過ぎる。しかしそこに費やされる労力の大半は、数値の調整に費やされ、その数字の背後にある戦略的な意図や、目標達成のための具体的なアクションについては、十分な議論が行われることはありませんでした。

この形骸化は、A社に深刻な機会損失をもたらしていました。第一に、戦略実現の遅延です。予算という本来戦略を具現化するはずの道具が、むしろ組織の足かせとなってしまう。第二に、リソース配分の非効率化です。部門ごとの予算の取り合いが、全社最適な資源配分を妨げてしまう。そして第三に、組織の学習機会の喪失です。予実の差異分析が形式的なものとなり、真の課題把握や改善につながらない。

予算を「戦略の地図」に進化させる

では、どうすればA社の予算を本来あるべき姿に進化させることができるのでしょうか。その答えは、予算策定の本質に立ち返ることにあります。優れた翻訳者が原文の本質を深く理解するように、私たちも戦略を財務的な言語に翻訳する際の基本原則を押さえる必要があります。

私は30年にわたるFP&A実務の中で、予算策定における4つの本質的な問いを見出してきました。この問いに真摯に向き合うことで、予算は単なる数字の集合体から、組織の戦略を可視化する「地図」へと進化していくのです。

What —— 価値提供の本質を問う

第一の問いは、「どのような価値を提供するのか」です。なぜ顧客は我々にお金を支払ってくれるのか。競合ではなく、なぜ我々を選ぶのか。この本質的な問いに対する答えなくして、適切な予算策定はあり得ません。

A社の主力事業である自動車部品部門では、「品質で勝負する」というスローガンが掲げられていました。しかし予算を見ると、品質向上のための具体的な投資計画は見当たりません。研究開発費は前年並み、設備投資も既存設備の更新が中心。この状態で本当に「品質で勝負」できるのか。

私たちはまず、品質向上が顧客にもたらす具体的な価値を定量化することから始めました。不良率の低減がもたらす顧客のコスト削減効果、それによる顧客製品の競争力向上、そしてそれに対して顧客が許容できる価格プレミアム。この分析を通じて、品質向上のための投資が、どのように収益性の向上につながるのか、そのメカニズムが明確になってきたのです。

To Whom —— 市場選択の本質

第二の問いは、「誰をターゲットとするのか」です。市場セグメンテーションと顧客層の選択は、事業戦略の核心であり、予算策定の出発点となります。

A社は新興国市場での急速な成長を目指していました。当初の予算案には「新興国向け売上を前年比50%増」という数字が掲げられていましたが、その内訳を見ると、既存製品の販売予測を単純に伸ばしただけのものでした。市場の実態とは大きくかい離していたのです。

私たちは市場を徹底的に分析しました。顧客の支払い能力、品質要求水準、競合他社の戦略、流通構造。この分析から、当初想定していた高価格帯ではなく、品質と価格のバランスを重視した中価格帯に特化するという戦略の修正が必要になりました。売上目標の数字は変わりませんでしたが、その実現への道筋は大きく異なるものとなったのです。

How —— 価値創造の仕組みを描く

第三の問いは、「どのようなメカニズムでそれを実現するのか」です。競争優位性をどのように構築し、それをいかに持続可能なものとするのか。この問いは、戦略を予算に落とし込む上で最も重要な部分となります。

A社では、技術革新のスピードが加速する中、研究開発投資の在り方が大きな論点となっていました。技術開発本部からは年間50億円の投資増額が提案されましたが、その戦略的意図は必ずしも明確ではありませんでした。

私たちはまず、投資を二つの性質に分解しました。既存事業の収益性維持に必要な「守りの投資」と、将来の成長に向けた「攻めの投資」です。そして、それぞれの投資対効果を定量化し、段階的な実行計画へと落とし込んでいきました。最初の1年は海外研究機関との共同研究からスタートし、その成果を見極めた上で自社開発体制の構築へ。そして最後に本格的な実用化開発へと移行する。この段階的なアプローチにより、リスクを制御しながら、技術革新の機会を捉えることが可能となったのです。

Resources —— 経営資源の最適配分

そして第四の問いが、「そのために必要となる経営資源は何か」です。人材の確保・育成、設備投資、研究開発費。戦略実現に必要な投資と体制整備を具体的な資源配分計画として予算に反映させる必要があります。

A社では、この経営資源の配分において、まったく新しいアプローチを採用しました。全社の投資枠を三つの性質に分類したのです。既存事業の競争力維持に必要な「基盤投資」、成長分野への「戦略投資」、そして将来に向けた「探索的投資」。それぞれに異なる判断基準と時間軸を設定することで、短期的な収益性と長期的な成長性のバランスを取ることを目指しました。

特に注目したのは、投資の時間軸です。新規事業の立ち上げでは、市場の立ち上がりに合わせて段階的に投資を行うことで、リスクを抑制しながら成長機会を捉えることが可能となります。また、研究開発投資では、基礎研究から実用化までの各段階で明確なマイルストーンを設定し、進捗に応じて柔軟に方向性を修正できる仕組みを組み込みました。

戦略から予算への具体化プロセス

4つの問いは、予算策定の本質を理解する上での重要な指針となります。しかし、実際にこれをA社の予算策定プロセスとして機能させるためには、より具体的な実行のフレームワークが必要でした。

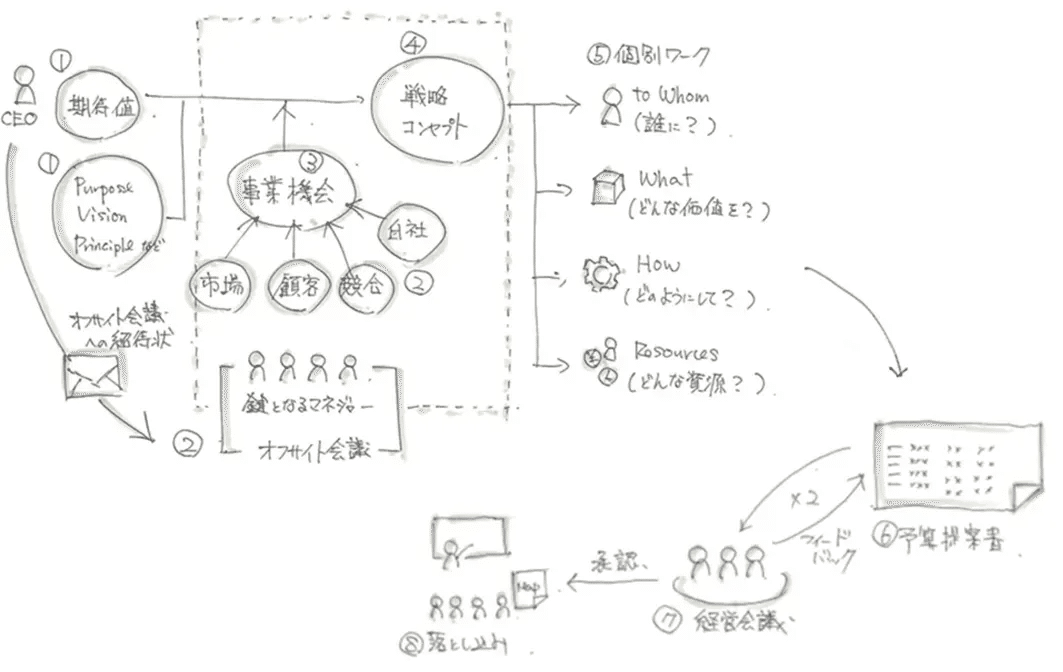

私たちはグローバル企業での経験を活かし、トップダウンの戦略的意図とボトムアップの実行計画を効果的に結びつけるアプローチを採用することにしました。その核心となるのが、予算策定に先立つ「戦略対話」の場の設計です。

① 戦略対話からの出発

A社では、予算策定の3ヶ月前に2日間の戦略対話セッションを開催することから始めました。場所は意図的に本社から離れた研修施設を選び、経営陣、事業部責任者、そして主要な機能部門長が一堂に会しました。

この対話の場で最も重要だったのは、市場環境と自社のポジションについての認識を深めることでした。自動車部品事業からは主要顧客の電動化戦略や品質要求の高度化、新興国事業部門からは現地競合の台頭といった市場動向が報告され、全社的な視点から見た成長機会とリスク要因が議論されました。

印象的だったのは、ある事業部長の発言です。「これまでの予算議論では、どうしても前年比での微増計画に落ち着いてしまう。しかし、市場の構造変化を踏まえると、今こそ思い切った投資が必要なはずです」。この問題提起をきっかけに、従来の延長線上ではない、新たな成長シナリオの検討が始まりました。

② 戦略の骨格形成

戦略対話の成果は、A社の具体的な戦略の骨格として結実していきました。重要なのは、この段階では敢えて数値目標を議論しないことです。むしろ、各市場でどのようなポジションを築きたいのか、そのために必要な施策は何か、という定性的な議論に徹しました。

その結果、以下のような戦略の方向性が見えてきました。主力の自動車部品事業では、品質と技術力を活かした高付加価値戦略を推進。新興国市場では現地ニーズに適合した製品開発を加速。そしてデジタル技術の活用により、予防保全などのサービス分野での新たな収益機会を追求する——。

③ FP&Aによる戦略の定量化

戦略の骨格が見えてきた段階で、私たちFP&Aチームの重要な役割が始まりました。それは、定性的な戦略を財務的な言語に翻訳していく作業です。

まず、各戦略の選択肢について、必要な投資規模と期待される財務的なリターンを試算しました。品質戦略では研究開発投資と価格プレミアムの関係、新興国戦略では設備投資と市場シェアの関係、サービス戦略では人材投資と収益性の関係——。これらの分析を通じて、戦略の実現可能性と財務的なインパクトが明確になっていきました。

同時に、戦略実行に伴うリスク要因も定量化していきました。主要顧客の投資計画の変更可能性、競合の技術開発動向、新興国市場の成長率変動。これらを複数のシナリオとして描き出すことで、より強固な戦略の前提を築いていったのです。

④ 現場との対話を通じた精緻化

戦略の財務的な骨格が見えてきた段階で、今度は現場との対話を深めていきました。各事業部、機能部門との個別の検討セッションを通じて、戦略実現のための具体的な施策と必要なリソースを詰めていきます。

私たちFP&Aの役割は、戦略の意図を現場の言語に翻訳することでした。例えば、「品質No.1戦略」という抽象的な方向性を、具体的な開発テーマや品質目標値に落とし込む。「新興国戦略」を、地域ごとの市場特性に応じた投資計画や価格戦略として具体化する。このプロセスを通じて、トップダウンの戦略的意図とボトムアップの実行可能性が、徐々に収斂していったのです。

変革がもたらした成果

A社の予算策定プロセスの変革は、具体的な成果となって表れてきました。

第一に、投資の質が大きく向上しました。「前年踏襲」から脱却し、戦略的な投資の見極めが可能になったのです。特に研究開発投資では、「守り」と「攻め」の峻別が進み、より効果的な資源配分が実現しました。

第二に、事業部間の協働が促進されました。予算を通じた戦略対話により、部門の壁を越えた施策の検討が活発化。例えば、新興国向け製品開発では、現地事業部と研究開発部門の連携が強化され、市場ニーズに即した製品の投入スピードが向上しました。

そして第三に、組織全体の戦略実行力が高まりました。予算が単なる数字の集合体ではなく、「戦略を可視化する地図」として機能することで、各部門が自らの役割をより明確に理解し、主体的な行動が促されるようになったのです。

「今期の予算案はいつまでに作成すればいいですか?」

CFO着任時の経理部長のこの質問から、私たちの変革は始まりました。その後の道のりは決して平坦ではありませんでしたが、予算を「戦略を実現する地図」へと進化させることで、組織は確実に変わっていったのです。