§2. DCF法に基づく投資判断~エクセル操作の基本の「キ」(モデリング、感度分析、シナリオ分析)

リスクテイクは、気合と根性ではなくスキル

社長であれ、経営幹部であれ、部長であれ、課長であれ、スタッフであれ、意思決定をするというのは非常に怖いものです。その意思決定によって運命を左右される人がいたり、大きなお金が動いたりする。そのリスクを目の前にして意思決定に躊躇をすることも多いかと思います。一方、資本主義の世界でビジネスをしていれば、投資家債権者から預かったお金に対しては期待値があるため、その期待値(資本コストという)を上回るだけのリターンを出さないといけません。つまりリスクを避けるだけでは資本主義の社会において企業の使命を果たすことはできないとも言えます。

よってリスクテイクしてリターンを追求することは必然でもあるのですが、賢くリスクテイクをするために必要なのは、気合と根性ではなくスキルだと思っています。そしてFinancial Planningを習得すると、ある投資案件における外してはいけないキモが明確になり、価値創造のメカニズムの解像度が増し、想定されるシナリオにおいてどこが撤退領域なのか、どの時点で戦略変更すべきなのか、実行前にゲームプランをあれこれと考えることが可能となります。これがリスクテイクはスキルである、と私が断言する根拠です。

Financial Planningは意思決定に勇気をくれる

私は大学院のクラスでよく受講生の皆さんにお話をするのですが、仮に皆さんが経理や財務、経営企画に所属する人でなくても、Financial Planningは役に立つスキルだと思っています。Financial Planningを駆使すると、勇気をもって意思決定に臨むことができるからです。

意思決定に勇気をくれるとはどういうことでしょうか?

その計画が価値創造の水準を満たすかどうかを定量的に評価することができます。面白いアイデアだけど、価値創造するのかどうかわからない、不明であれば自信をもって進められませんが、このような計画で、各KPIをこのように満たせば価値創造ができると明確化されていれば、自信をもってほかの人の協力を仰ぐこともできますよね。これが「意思決定に勇気をくれる」と私が訴える第一の理由。

Financial Planningはロジックでありメカニズムなので、ある前提条件が変化すると、それに伴ってどのくらい価値が変動するかをシミュレーションできます。客数が減ったら?顧客獲得費用が上昇したら?初期投資の金額がかさんだら?当たり前のことですが、将来のことを占う水晶玉など誰も持っていません。計画通りにいくことは99.9%ありません。でもFinancial Planningで感度分析やシナリオ分析を行うことで、各変数を動かすことで勝ちパターン・負けパターンをあらかじめ想定することができていれば、致命的なミスにつながるような選択を事前に回避することが可能となります。これが「意思決定に勇気をくれる」と私が訴える第二の理由。

これらのプロセスを通じて、ゲームプランに多様性が生まれ、比較検討しながら、より高度で質の高いプランにブラッシュアップすることが可能になります。一つの計画を「決め打ち」で行うわけではなく、様々なシナリオを検討することで、予期せぬ事態に直面することが少なくなり、リスクシナリオに直面したとしても素早く適切に対応できる可能性が高まります。どうですか?勇気が出ませんか?

Financial Planningを活用して、単なる「計算機」から脱却しよう

日本においても事業会社にてFinancial Planningを活用しているケースが増えている印象を受けます。投資に関してはDCF、ROEやROICをKGIとして価値創造しているかどうかを測定する・・・特に伊藤レポート発表以降は、資本コストを意識した経営を行うことが重要な課題となっていますので、定性のみならず定量面を溶け合わせて、マネジメントするという面ではFinancial Planningの浸透は非常に良い傾向だと個人的には思っています。

それでもまだまだ稟議を通すこと「のみ」を目的とした「数字のお絵描き」で終わってしまっているケースも多いという印象もあります。稟議書にNPVが求められているから、稟議を通すために見栄えのいい数値をこしらえる・・・これでは単なる「計算機」の仕事でしかないですし、私が言う「賢くリスクテイク」をすることにはつながりません。前述したようにFinancial Planningはより良いゲームプランを導き出すための道具なので、そのポテンシャルをフル活用するためにはプラスアルファの工夫が必要です。

そこで、おおよそこんなプロセスでFinancial Planningを活用してみてはいかがでしょうか。

Step 1:目的と判断指標を明確にする

例えば、事業買収であれば価値算定であり、判断指標はDCFやEBITDAマルチプルを使った事業価値。投資判断であればNPVやIRR、投資回収期間法(Pay-Back-Period)。それ以外にも資金繰りや銀行からのコベナンツ要件など、目的とそれに合った判断指標を設定する。

判断指標は一つではなくて複数の組み合わせのこともある。例えば事業買収の場合は、価値算定がメインだが、同時に資金繰りへのインパクト、財務コベナンツについても基準に抵触しないか確認する必要があるので、これらは同時に検証することが求められる。

Step 2:基本ケースに基づきFinancial Modelを作成する

Financial Modelのベースとなる各種前提条件は、チームメンバーが時間と労力をかけて作成したであろうと思われるので、まずはそこに敬意を払い、その前提でFinancial Modelを構築する。

Modelの変数を特定する。変数は多すぎるとシミュレーションが複雑化するし、少なすぎるとシミュレーションが意味をなさなくなるので適度なバランスが必要(こればかりは経験知によるところが大きい)。

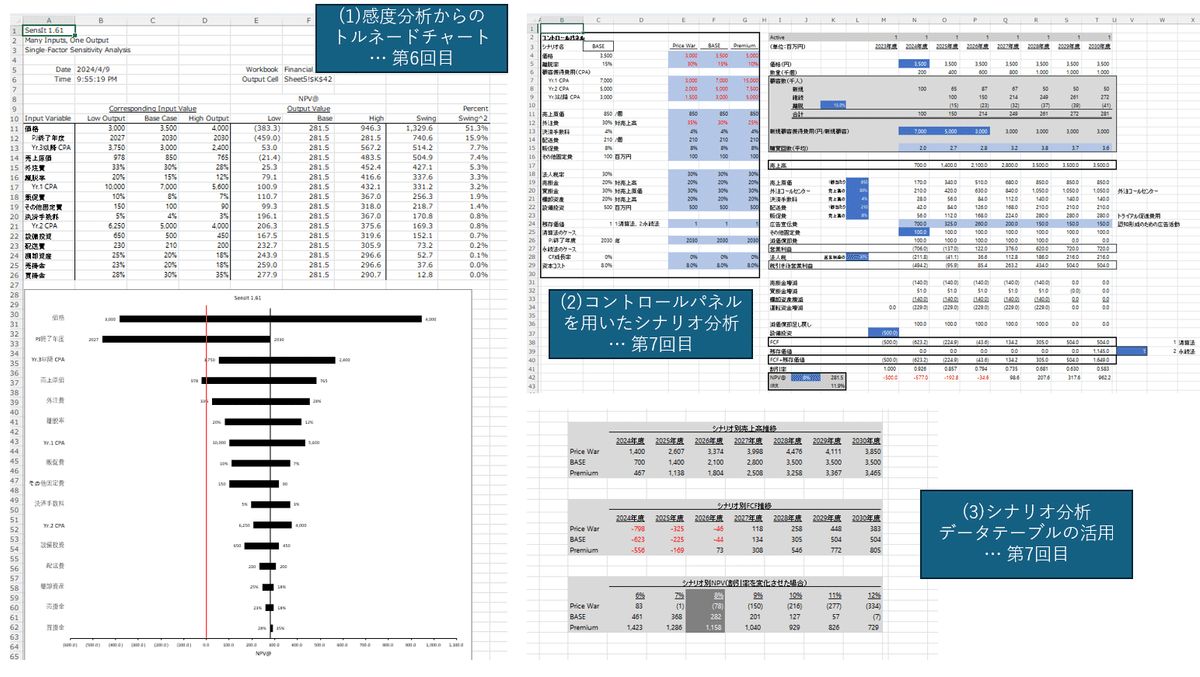

Step 3:感度分析を行い、どの変数がアウトプット指数に重要な影響を与えるかを把握する

Financial Modelはロジックなので、変数を動かせばアウトプットである判断指標も変動します。その変動域を鑑みて、どの変数がアウトプットに大きな影響を与えるのか、コントロールすべき変数、常にモニタリングをするべき注目すべき変数が何かを把握する。

特定された重要な影響を与える変数をどのようにコントロールするのかを考える。コントロールできないのであれば、その不確定要因を下げるためのアクションはどのようなものかを考える。

Step 4:社内外の環境を鑑みながら、各変数がどのくらい変動しそうなのか、シナリオ分析を行う

PEST、3C分析などのフレームワークを用いて社内外の環境が事業に与える影響について理解を深める。

そのうえで、基本プランとして検討している各種前提条件に変化が起きるとするとどのようなシナリオが想定されるかを検討する。

各シナリオごとにModel上の変数を動かして、アウトプット指標がどのくらい変化が生じるのかを把握する。

もしその過程で、より良質の欠課につながるような代替プランが見つかるのであれば、そのシナリオを構築してFinancial Modelを活用してアウトプット指標とともに代替シナリオを提示する。

Step 5:議論をしてベストな計画を選択する

基本ケースに加え、各種シナリオとそこから派生した代替シナリオを議論のテーブルにあげ、それらの複数案を戦わせながら最終的にベストだと思われる計画にまで昇華させる。

カギになるのはDevil’s Advocate(悪魔の代弁者)。より良質の市決定にするために、あえて反論をして、それぞれの計画の穴を小さくする。

Financial Planningをすべてのビジネスパーソンに届けたい

Financial Planningは決して経理財務・経営企画の人のものではありません。投資銀行の人やコンサルタントのようなプロフェッショナルが活用するような高度な財務モデルがすべてでもなく、すべてのビジネスパーソンにとって、勇気をもって意思決定をする、賢くリスクテイクをするうえでとても頼りになる相棒なのです。一連のプロセスについて動画(全7本、約90分。2本目以降はYouTubeチャンネルでご覧ください)にまとめましたので、ご興味があればぜひご覧ください。

YouTube動画は、下記のような架空のケースを想定しています

A社は健康食品の通信販売を行う企業である。そのA社が新商品を導入することを検討しており、経済的合理性があるかどうかを検証したい。マーケティング、営業、購買、情報システムの各部門のメンバーとともに事業計画を描いており、FP&Aを担当するあなたがその前提条件をもとにDCF法でもって経済性を検証することになった。どのようにそのプロセスを進めていったらよいだろうか。

YouTubeの動画を参考にしながら、「単なる計算機」で終わらない、賢いリスクテイクを可能とする、また意思決定に勇気を持てるようなFinancial Planningとはどういうものかを考えていただければと思います。

YouTubeでの説明はざっと次のような流れです。

財務モデル作成の基本の「キ」①:ロジックを作る

財務モデル作成の基本の「キ」②:分解をする

NPV・IRRを算出する

変数をあれこれ設定する

コントロールパネルを設計する

感度分析の実践~トルネードチャートで表現する

シナリオ分析で複数案を比較検討する

(なお、この動画で使用しているエクセルファイルについては、出発点のものは上記リンクから無料でダウンロードできますが、アウトプットファイルについては別ページにてご購入いただいたうえでダウンロードできるようにしております。最終形のアウトプットを手元において参照したい人は、こちらも併せてご参照ください)