§1. 今なぜFinancial Planningが重要視されているのか?

日本でも広がるFP&A導入の動き

近年、日本企業においてもFP&A部門を設置する動きが加速化しています。2023年9月12日の日経新聞電子版においても、富士通をはじめとする複数の日本企業がFP&Aの導入に踏み切ったことが紹介されています。

FP&Aは、Financial Planning & Analysisの略で、その名の通り、財務的観点からの計画策定(Financial Planning)と企業分析(Financial Analysis)を担う部門で、欧米企業では経理部門(Accounting)や財務部門(Treasury)と並ぶFinance & Accounting Department内の一般的な部門となります。日本でも、資生堂やNEC、ソフトバンクなどのグローバル企業や、PEファンドがスポンサーとなる企業、大型資金調達を実施した新興企業などでFP&A部門の設置が進んでいます。FP&Aの具体的な仕事内容は、予算策定や予算管理、予算実績ギャップ分析、投資判断の財務的分析などであり、FP&Aを設置していない日本企業においても経営企画部がその役割を担っているケースが多いと言えます。

では、なぜこれまで経営企画部が主に担ってきたこれらの業務が、わざわざ新しく設置されたFP&Aという部門に移管されつつあるのでしょうか。これには、2014年に経産省が発表した「伊藤レポート」によって、企業経営において企業価値向上のために説明責任を果たすCFOの重要性が日本においても認識されてきたことが大きく影響していると私は考えています。

伊藤レポート(正式名称は「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築」)は、日本企業が競争優位性を発揮するためには、イノベーションに対する積極的な投資が必要であり、その原資として国内外のリスクマネーを取り入れなくてはいけない。そのためには投資家の期待するリターンを継続的に生み出し、投資に値する会社であると投資家に認識してもらう必要性がある、という事を訴えました。特に「ROE8%」という具体的指標が提示され、この基準を超すことが経営者として必須であるとの旨が強調されました。

この伊藤レポートの影響を受け、企業は事業成長のための資金調達と、資金提供者へのリターン還元が重要であることを再認識しました。さらに、近年では東京証券取引所がPBR(Price-Book Value Ratio:株価純資産倍率)1以下の企業名を公表するなど、投資家に対して企業価値向上のコミットメントと、説明責任を強化する傾向が見られます。このような動きが、企業におけるCFOの役割の見直しと、それに伴うFinancial Planningの重要性を一層高めています。

経営の根幹原則:右側の期待を上回るリターンを左側で生み出す

企業価値を創造するとはどのようなことを指すのでしょうか。伊藤レポートの内容を踏まえ、このことを端的に示したのが下記のチャートになります。これは私がグロービス経営大学院で担当するファイナンスクラスにおいて「最も大事なチャートの一つ」として、受講生に紹介しているものです。経営において意思決定を下す際の根幹をなす概念だと信じています。

第1章 企業の目標とガバナンス(P13)を基に著者が加筆編集

意思決定を下す経営トップは、このチャートの中心に位置づけられ、二つの事に対峙します。一つが左側の「ビジネス」。自社の価値を最大化するために、如何に自社の資源や資産を組み合わせて競争優位性を発揮し、投資に対するリターンを最大化するか。戦略、マーケティング、バリューチェーンの再構築、オペレーショナルエクセレンスと言った領域がこの左側に該当します。

ただし経営トップとしては左側だけを押さえていても不十分です。企業を生命体と例えるのであれば、生命維持に必要な血液に該当するのが、上記の図において貫通している矢印であり、ビジネスの領域においては「キャッシュフロー」がこれに該当します。このキャッシュの循環がより早く、太く、大きくなることが、端的に言えば企業価値が大きくなることを意味します。

もちろん「左側」のビジネスからのリターンを最大化することが基本とはなりますが、M&Aや大型投資を行う事でさらなる成長を求める場合は、「右側」の投資家からキャッシュを投じてもらう事が必要になります。当然の話ですが、「右側」の投資家はボランティアではありませんから、投資に対して期待するリターンを経営者に要求します。これが資本コストです。この資本コストはビジネスの抱えるリスクに応じて増減し、すなわちリスクが高い案件であれば投資家の期待値は高くなり、リスクが小さければ期待値も減少するという「ハイリスク・ハイリターン」の原則に基づいて決定されます。

端的に言えば、経営者の仕事というのは、リスク度合いに応じて設定された「右側」の投資家の期待値に対してコミットし、それ以上のリターンを生むべく「左側」のビジネスモデルをデザインし、オペレーションすることです。だからこそ、どのくらいのリターンを出さなければいけないのか、そのハードルを試算し、一方現在行っているビジネスおよび新規案件のリターンを推計し、果たして「左側」>「右側」という図式が成り立っているかどうかを絶えず押さえておかなければいけません。この一連のマネジメント活動を行う上でFinancial Planningは不可欠です。事業戦略がリスクに見合った十分な収益をもたらすのか、投資が価値創造に貢献するのかを財務的数値で評価し、投資家に対して納得性のある計画を提示することが、Financial Planningの役割です。

Financial Planningは意思決定に勇気を与える

Financial Planningは、ビジネスリターンが投資家の期待値を上回るかどうかを数値で示し、定量評価を行います。しかし、これだけでは「計算機」の仕事に過ぎません。Financial Planningを有効活用するためには、以下のような具体的な議論を行うことが重要です。

現在策定している事業計画は、想定シナリオ通りに行った場合「右側=資本コスト」を上回る「左側=ビジネスリターン」を生み出す計画になっているか?多面的観点でこのシナリオを検証したときに、本当に想定している前提条件は合理的で妥当なものなのか?

仮に答えがYesだったとしても、外部環境・内部環境の変化によって想定される代替シナリオはどのようなものが考えられて、どのシナリオにおいては「左側>右側」の図式となり、どのシナリオではそうならないのか?その可能性はどのくらいなのか?

仮に最初の問いの答えがNoだった場合は、この計画のままでは投資承認を行う事は出来ない。ただしそれが戦略的に正しいものなのであれば、会社としては投資を実施すべきである。だとすれば、何が「左側>右側」とする事の出来る要因であり、具体的にどのようなアクションをとることで「左側>右側」となる計画に進化させることができるのか?

これらダイナミックにシナリオが変化した場合、どのタイミングで計画を修正し、Plan B、Plan Cへと切り替える必要があるのか?リスクマネジメントはどの程度まで可能なのか?

ニコン取締役専務執行役員CFOの徳成旨亮さんは、その著書「CFO思考~日本企業最大の『欠陥』とその処方箋(ダイヤモンド社)」という書籍において、海外の投資家とミーティングを持つ際に頻繁に「君たち(日本経済・日本企業・日本人)には『アニマル・スピリッツ』はないのか?」と問われてきたとおっしゃっています。ジョン・メイナード・ケアンズの言葉である「アニマル・スピリッツ」とは、「実現したい事に対する、非合理的なまでの期待と熱意」を指しますが、資本主義という社会システムにおいて経済活動を行う限りにおいては、企業はアニマル・スピリッツをうまく活かして企業価値創造に熱意を燃やすべきであり、経営トップが積極的にリーダーシップを発揮して組織をドライブすることが必要です。

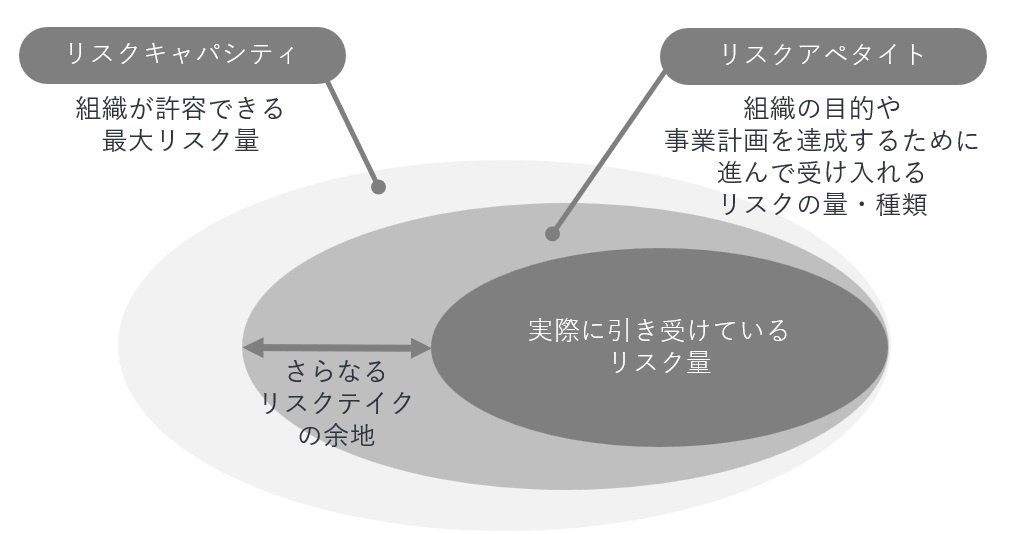

そのためには、「会社が許容できるリスク量(リスクキャパシティ)」をできるだけ高め、一方組織の目的・事業計画を達成するために引き受けるべきリスク(リスクアペタイト)を正確に認識し、必要であれば更なるリスクテイクを促す事が大事だと徳成さんは指摘します。

まさにFinancial Planningが貢献するのはこの領域で、リスクを可視化する、どのようなシナリオにおいてはどのくらいのリスクがあり、どのような解消法があるのかを整理する。仮に消去しきれずに行った場合、どのタイミングでPlan B、Plan Cに切り替えるのかを明らかにしておく・・・このような事を行う事で「賢く」リスクをとることができるし、「勇気をもって」意思決定を下すことが可能となります。

おわりに

Financial Planningが価値創造に対して果たす役割について、「賢い」リスクテイクを可能にし、「勇気を持てる」意思決定につなげることだというお話をしてきました。そしてそれが投資家に対する説明責任を果たすことにつながるともお話しました。

次回以降は、Financial Planningにおける具体的なティップスについて私の経験談を交えてお話したいと思います。