VaR証拠金のルールについて確認する

先日の暴落では証拠金が増大し、追証となる方も多かったようです

日経先物、オプションの証拠金ルールはSPANからVaR証拠金に変わっています。今回改めて、違いを含めて確認しておきます。

SPAN証拠金

SPAN(Standard Portfolio Analysis of Risk)は、1988年にシカゴ・マーカンタイル取引所が開発した証拠金計算方式です。この方式では、複数のシナリオ(通常16通り)に基づき、ポートフォリオ全体のリスクを評価して必要な証拠金額を算出します。各シナリオでは、価格変動やボラティリティの変化など、異なる市場状況が仮定され、最も厳しい条件下での損失をカバーするための証拠金が計算されます。この方式は、簡潔で実務的なリスク管理を行うことが可能で、広く採用されてきました。

従来は、SPAN証拠金をベースに各証券会社が掛け目率などを設定して運用していました

SPAN証拠金は長らく使用されていました。詳しくはこちらの記事も参考下さい

VaR証拠金

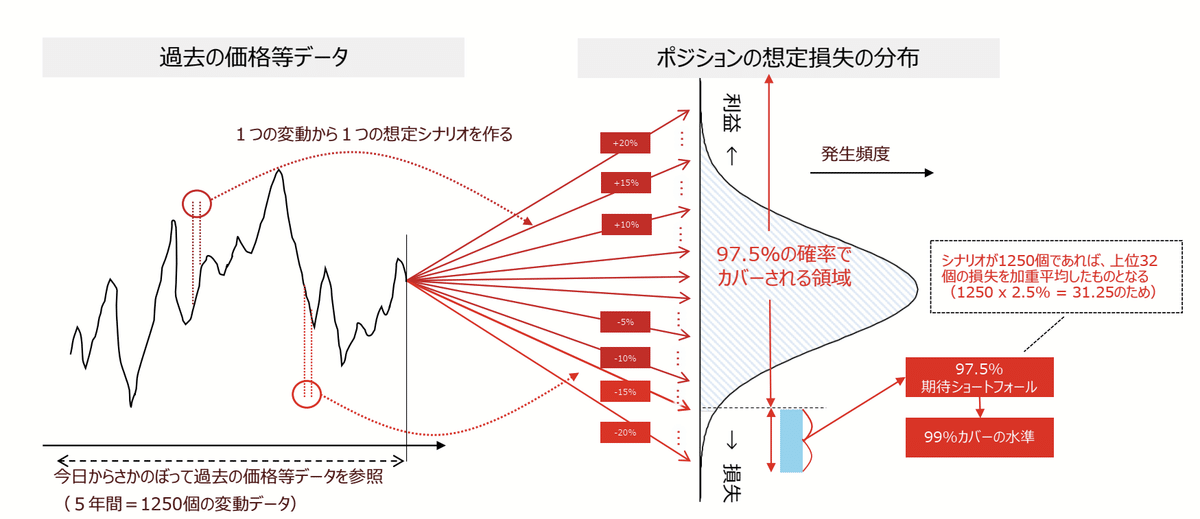

VaR(Value at Risk)方式は、2023年11月に導入された新しい証拠金計算方式です。これは、過去の大量の市場データ(通常は1,250以上のデータセット)を使用して、統計的にポートフォリオのリスクを評価し、一定の確率(通常は99%)で想定される最大損失額をカバーするための証拠金額を算出します。VaR方式は、より精緻で細かいリスク評価を行うため、証拠金の急増や急減を抑制し、リスク管理の高度化を目指しています。

主要な違い

SPAN方式は比較的シンプルなシナリオベースの計算であるのに対し、VaR方式は統計モデルを活用し、多様な市場条件を考慮したリスク評価を行います。このため、VaR方式では、同一銘柄であっても取引区分や限月ごとに異なる証拠金が設定されることがあります。また、VaR方式の導入により、リスク管理がより精密に行われるようになり、市場の変動に対する耐性が向上しています。

VaRについてはJPXのサイトが詳しいので、こちらを参考下さい

先物・オプション取引に係る証拠金計算方式(VaR方式)概要

より引用しますと

HS-VaR方式では、ヒストリカルデータから計算される想定損失を99%カバーできる水準を証拠金とします。

損失の多くを過去のデータ等からカバーできるような範囲で証拠金が設定されるというモデルになっています

証拠金の変化

コンセプトからわかるようにSPANよりもVaRの方がリスクに対応しているために証拠金が増加する傾向があります

例えば、

先物の買いポジションは売りポジションより高くなる傾向(SPANより1割ほど増加する)

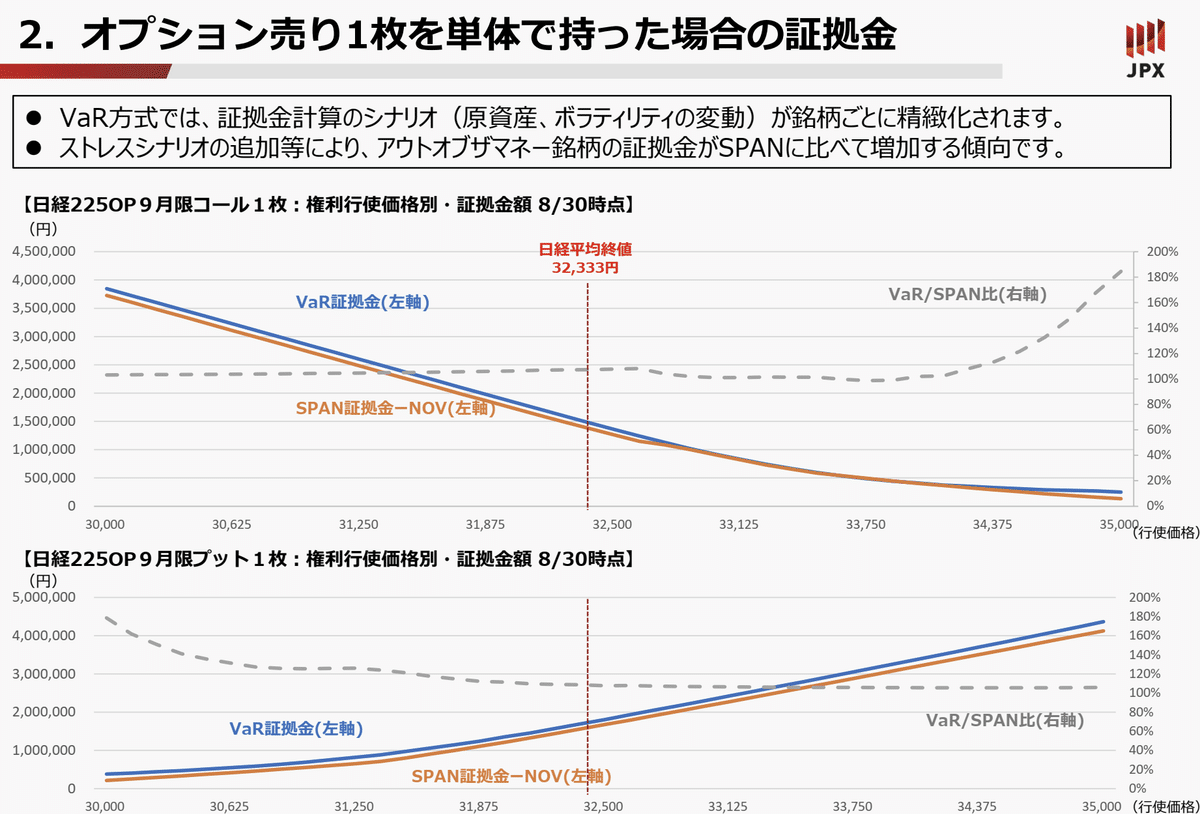

OP売りはストレスシナリオの追加などにより、アウトオブザマネーの証拠金が高くなる傾向

一方で期先の証拠金は低くなる

リスク相殺によっては証拠金は減少

買いポジションが多い場合はVaRとSPANでは異なってくる場合がある

VaR証拠金ルールだとオプションは売りよりも買いポジションに証拠金が有利になるような傾向があるので、カレンダースプレッドなどの活用パターンが増えるかもしれません

ショートストラドルやレシオスプレッドはSPANの頃よりもリスクが増えており、ポジションが逆行した際の証拠金増加リスクは増しているといえます