まったりM&A現場閑話★KADOKAWAがSONYに買収される?Part3

Part1、Part2で無謀にも買収価額の予想を大公開したどまんだかっぷ!

果たして予想は当たったのか? 外れたのか?

答え合わせをしてみましょう。

Part2でのどまんだ予想はこうでした。

35%プレミアムの完全子会社化で総額5300億円!(株価4050円相当)

もしくはノーディール(SONYの価格目線に合わない)

第三者割当増資でした!

本日、16:40に両社から適時開示がなされました。

KADOKAWAの開示の方が(当然)内容が詳しいです。

事業面については置いておいて、M&A視点で内容をかいつまんで見てみましょう。

資本業務提携(第三者割当増資)

TOBで買収かというニュースでしたが、結局、出資をするという内容に落ち着いたようです。

約500億円弱を出資し、既存保有株式約2%と合わせて、合計10%弱の大株主になります。

え?10%出資に留まったの?とお思いの方。はい、そのようです。

もしかして、株価が高くなりすぎてTOB諦めた?

でも完全撤退だとイメージ悪いから、10%弱の出資の止めた?

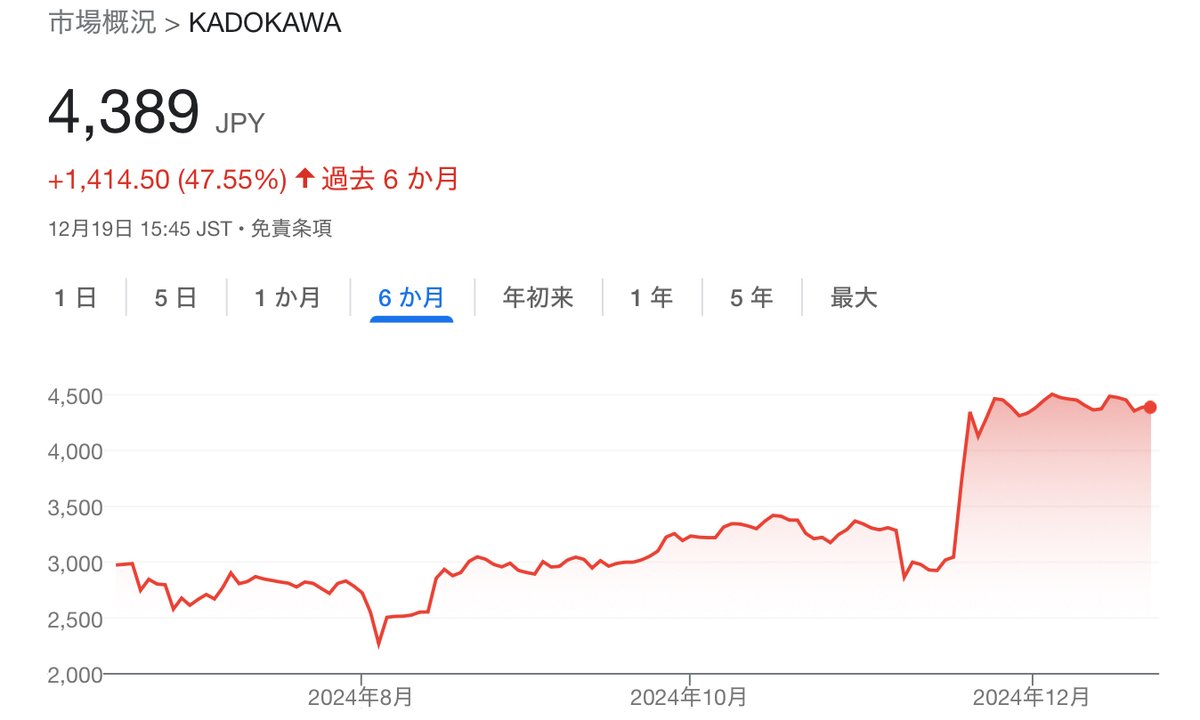

株価

第三者割当増資の株価は4146円です。

本発表前である本日の終値は4389円。

ニュースが出て以降、ちょっと過熱しすぎの熱量のまま、4400円前後で推移。

ほら、市場は過熱しすぎで、SONYが引き受ける株価は4146円とどまんだ予想(4050円)に近いじゃん♫……とは言えません。

どまんだかっぷは100%買収前提での株価。つまり。コントロールプレミアムが乗っているのです。

でも今回は10%までしか出資しませんので……いやー、KADOKAWAさんもSONYさんも頑張りましたね!

それ以外のM&Aらしい条件

1年間のロックアップ(一定期間売っちゃダメ!)がありますね。

あと、競合への譲渡禁止も。

この辺りはM&A交渉だからこその条項ですね♫

M&Aアドバイザリー費用

500億円ディールで2億3千万円のアドバイザリー等費用?

え!? ちょっと安すぎですね。

単なる数%出資に留まったからかな。おそらく最初からこの値段目線だとMUMSSはFAを引き受けなかったんじゃないかな?

だとすると、最初は100%出資を目指していたけど、価格条件折り合わずに10%に留まった説、やっぱりあり得るかも?

筆頭株主

最後に株主構成についてです。

SONYは⒐68%の第3位株主に。

でも、1位、2位株主は投資信託会社なので、実質の筆頭株主はSONYになったと判断されたようです。

答え合わせ

さて、どまんだの予想はどう採点されるでしょう?

買収としてはノーディールでした!

しかも、やはり条件合わずだったからの可能性も?

ということで、意外といい読みしてたんじゃないでしょうか?

いや、10%出資で落ち着くところは想定できていなかった〜💦

ざんねーん💦

おまけ

TOB期待で膨らんでいたKADOKAWAの株価……やはり明日は……?

投資は自己責任で!