【noteがIPOするぞ♫超簡単説明!】⑤総まとめ+おまけ(感度分析)♪

note株式会社のIPO(Initial Public Offering)することになりました。専門外ではありますが、頑張って勉強して分析し説明してみました。

今回は、総まとめです(^^♪

おまけでは『感度分析』で、noteが価値を高める方向性を考えてみましたよ

この記事は投資判断の材料ではなく雰囲気をシェアするものとご理解ください

①IPOって何?それ、おいしいの?についてはこちら

②IPOの具体的な内容は?についてはこちら

③Cap Tableでバリュエーション?についてはこちら

④キャッシュっておいしいの?についてはこちら

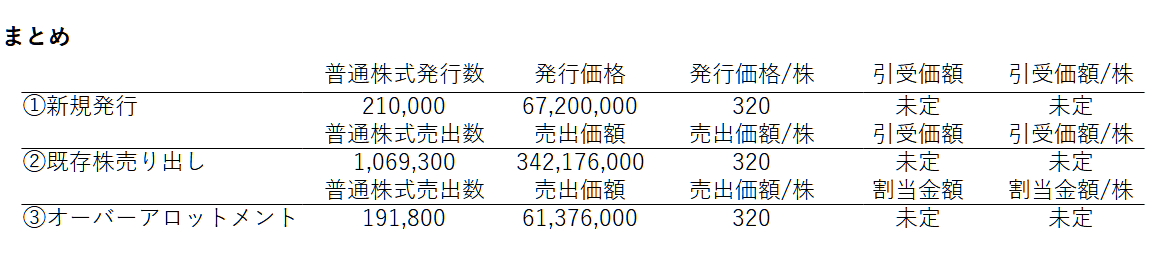

総まとめ

今回のシリーズのポイントを簡潔にまとめました(^^♪

①noteはIPOで株式公開推進中。現在ブックビルディング中(12/12現在)

②新株発行(約40万株)に比べ、既存株売出(107万株弱)がめっちゃ多い

③直前の評価が301億円だったのに、IPO時にはなんと約48億円に激減する衝撃のダウンラウンド

高いバリュエーションで出資した出資者(特に直近20億出資したテンセントCVC)は辛そう……

④現金24億円あるもののキャッシュバーン6億円/年と大きく、数年以内に黒字化を果たす必要あり

キャッシュは毎年6億円ずつ減っており、計画通りいかない場合は苦しそう

以上の分析でした(^^♪

おまけ:感度分析

④で財務モデルを作成したものの、売上伸長率146%を維持するという前提はあまりにもハードルが高い気がします。

では、どのパラメータを改善したらもう少し実現性が上がりそうか見てみました。

note株式会社のこれまでの業績によると、販管費の増加が売り上げの増加を超過し、直近は前年比131%増加しています。

当然事業成長には欠かせないものの、今後もし販管費増加率を前年比112%ほどまで抑えられるなら……

2年ちょっとでキャッシュ黒字化、バリュエーションも613億円が見えてきそうです(^^♪

それでも売上伸長率は30%超を維持する必要がありますが……私は、

コストと売り上げのバランスを最適化しつつ効率よく成長していく余地はありそうだと期待します(^^♪

これで今回のシリーズは終了です。

(なんとかブックビルディング期間中に書ききることができました。ぎりぎりですがw ブックビルディング終了後、IPOで初値が付くまで、たまに続報記事書くかもしれません)

ここまで読んでくださり、ありがとうございました(^^♪