Ⅴ.ファイナンシャルプランナー1級に挑戦(残り52日)~民間保険は不要・害悪~

国家公務員をしている桐島です!

前回は、「社会保障のどこが問題か 「勤労の義務」という呪縛~」という書籍を紹介しました。

ファイナンシャルプランナーの勉強の面白さ

前回は、A分野の社会保障の書籍を紹介しました。

A.ライフプランニングと資金計画(社会保障/公的な保障)

B.リスク管理(生命保険・損害保険/民間会社による保障)

C.金融資産運用(個人による資産運用)

D.タックスプランニング(国の税金)

E.不動産

F.相続・事業承継

今回の書籍の紹介は、B分野の生命保険・損害保険の紹介になります。

勉強を開始して気づいたのは、FPの勉強の面白さです。

A分野を勉強してから、B分野を勉強すると、日本の健康保険制度、労災保険、雇用保険などはかなり充実しているので、日本人は民間保険に入る必要が無い、ことがわかります。

アメリカやタイやミャンマーのように、政府の保険制度が充実していない国では、国民は民間保険に入る必要がありますが、日本人は民間保険に入る必要は一切ありません。

A分野、B分野、C分野と勉強を進めると、日本政府が準備している各種制度の仕組みが理解できて、有利な資産形成ができるようになり面白くなってきます。

いらない保険 ~生命保険会社が知られたくない「本当の話」~

B分野の勉強のために、保険の実態を解説している「いらない保険」を読みました。

この本の結論は、

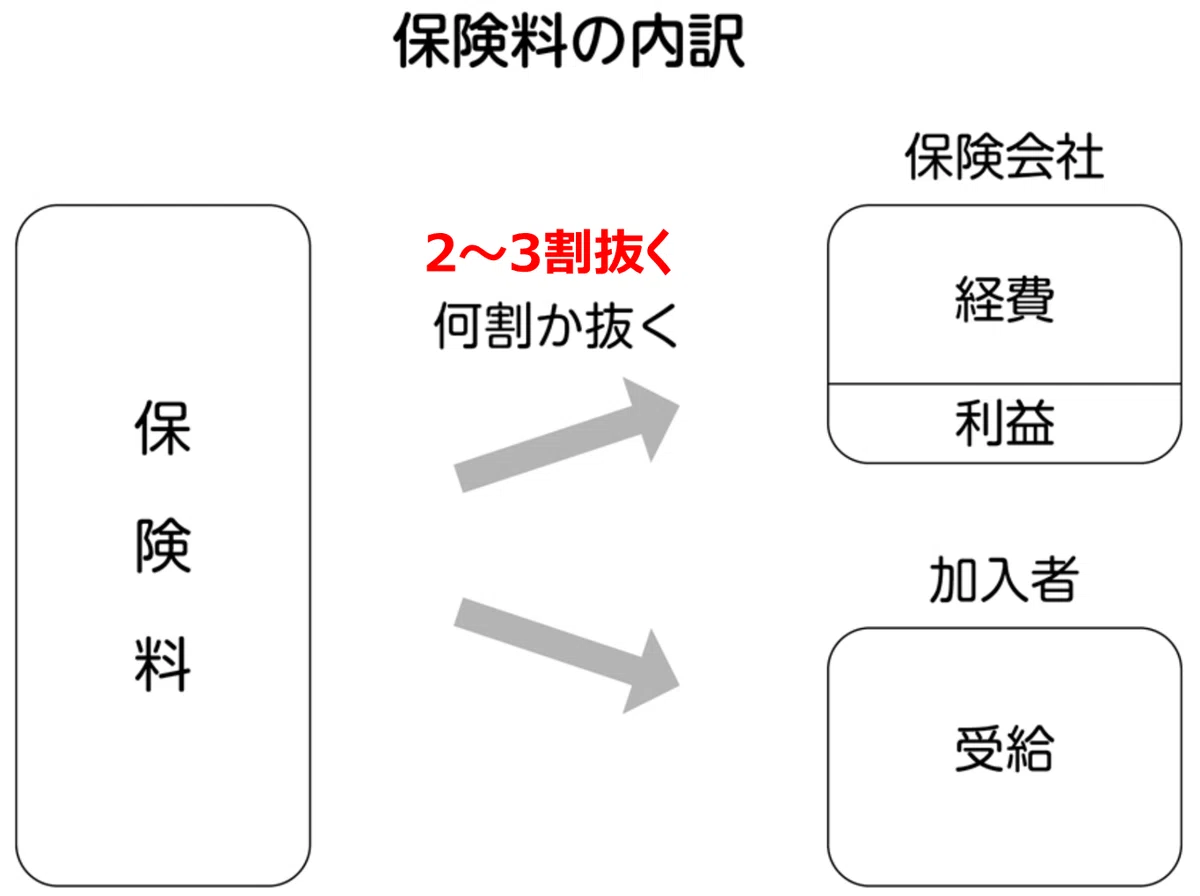

「日本には、老後の病気に備えた『健康保険』があるため、民間の保険に入る必要はない。民間の保険に入るということは、保険会社に2~3割のお金を搾取される(寄附する)ことと一緒」

ということです。

「大病をすると莫大な医療費負担を強いられるため、民間の保険に入らなければいけない!」

と不安視する人がいます。

そこに、民間保険会社は、保険を売って手数料2~3割を稼ぐため、病気の不安を煽ります。

そこで、まずはFPのA分野の知識の登場になります。

①健康保険

日本には①健康保険があります。

小学校に上がる前の幼児は2割、それ以上が3割、70歳~74歳までは原則2割、75歳以上は1割負担です!

例えば、75歳以上の脳梗塞患者は、医療費として300万円以上かかっても、本人負担は30万円前後で済んでしまいます、、、(^^;)

さらには、健康保険には、②高額療養費制度という制度もあります。

②高額療養費制度

この制度は、①健康保険による本人負担が、万一、高くなってしまったときのために、支払いに限度額を設定してくれる制度です。

たとえば、70歳未満で年収370~770万円の場合、1カ月の自己負担限度額は、8万100円+(医療費ー26万7,000円)×1%になります。

私、桐島が、病気で入院して、総額80万円の医療費がかかった場合は、①健康保険だけだと、3割負担なので、24万円を負担しなければいけません。

しかし、この②高額療養費制度によって、

8万100円+(80万ー26万7,000円)×1%=8万5,430円

となり自己負担は、8万5,430円で済みます。

なんとお得なのでしょうか?!

この内容は、FP1級の教科書でも勉強できます。

つまり、FPのA分野、B分野をしっかり勉強すれば、民間保険に入る必要がないことが分かります。

そうすると、民間保険会社に搾取されているお金を自分のお金として自由に使えることができるようになります。

私、桐島は、社会人になってから、この事実を知って、すべての民間保険を解約しました!!!

知は力なり!(knowledge is power)です。

唯一の例外(民間保険に加入しても良い)

一部、民間の保険に加入しても良いかもしれないケースは、

●自営業やフリーランスは、有給休暇や傷病手当金が無いため、がん保険に入っても良いかも知れない。

●保険商品のなかで、例外的に利用価値があると感じるのは、明治安田生命の「じぶんの積立」です。元本割れ機関がないので、生命保険料控除による税負担軽減効果だけを狙って加入する手があると思います。

保険で資産形成はバカ

保険で資産形成を目指すのは、筋違いとのことです。

老後の資産形成を目指すのであれば、掛け金の全額が所得控除の対象になる「個人型確定拠出年金(iDeCo)」が一番良いとのことです。

独立系FP(ファイナンシャルプランナー)を信じるな!

有料相談で特に気をつけた方が良いのは、「独立系FP」とのことです。これは、保険代理店業務で稼いでいることが珍しくなく、保険会社とベッタリの詐欺士のようです。

24年12月1日の朝日新聞の記事でも、保険会社とべったりのFPや代理店の実態が報告されています。

「マネードクター」に金融庁が立ち入り 生保に過度な便宜供与要求か

複数の生命保険会社の商品を扱う乗り合い代理店「マネードクター」を展開するFPパートナー(FPP)に対し、金融庁が立ち入り検査に入っていることが分かった。同社に「便宜供与」した生命保険会社の商品を、優先的に顧客に推奨した疑いがあり、実態解明を進める模様だ。

FPPは、ファイナンシャルプランナーなどの資格を持つ社員が、顧客の自宅や職場を訪問する乗り合い代理店。業界最大手で東証プライム市場に上場している。立ち入り検査について、FPPは朝日新聞の取材に「お問い合わせの件につきましては、回答を差し控える」としている。

金融庁はFPPが生保各社に対し、顧客に商品を推奨する見返りに、多額の広告出稿など、便宜供与を求めたのではないか、と問題視している。こうした行為は、顧客に対して最適な保険商品の提案をゆがめる可能性があるためだ。9月には、保険業法に基づく実態の報告をFPPに求めていた。

「いらない保険」のまとめ

民間保険に加入している読者の方も、一度、見直されるといいでしょう。

保険に加入するよりは、iDeCoやNISAによる資産運用をする方が、老後や病気のリスクにも備えることが出来ますし、何よりも、民間保険会社へのお布施(献金)を減らすことができます!!!

次に、

損保の闇 生保の裏 ~ドキュメント保険業界~

の紹介です。

ドキュメンタリーは、内容が頭に入りやすいです。

損保会社、生保会社と、それを取り締まる金融庁の闘いを描いています。

中古車販売大手のビッグモーター(BM)の不祥事を巡る、大手4損保の実態などを描いていますが、今回は、直接FPに関係しそうな箇所のみ取り上げるので、BMに興味ある人は、本を読んでください。

損保の常識、世間の非常識

まず、筆者の問題意識が提示されているので、プロローグを引用します。

「損保の常識、世間の非常識」とも言われる損保業界。ビッグモーター(BM)問題とカルテル疑惑をきっかけに、長年の膿が一気に噴出してしまった。

業界を監督、モニタリングする立場である金融庁は万全だろうか。

近年の同庁保険課は、複数社の商品を扱う生保の乗り合い代理店に対するモニタリングに傾注してきた。複数の商品のなかから顧客にふさわしい保険を選んでいるように装いながら、実際は手数料やボーナスが多い保険会社の商品を推薦するケースが横行していたからだ。

1996年の自由化で乗り合い代理店の一部が解禁、2016年施行の改正保険業法では、複数の保険会社の商品を比べて特定商品を勧める「比較奨励」を行う乗り合い代理店に求められる義務が明確化した。「ほけんの窓口」など保険ショップが台頭するなかで、金融当局はこの領域に大きなリソースを割いた。

一方で、損保の販売のあり方は見過ごされた。生保でも、乗り合い代理店の健全化に金融庁が注力するなかで、いまだ主要チャネルであり続ける1社専属の営業職員(生保レディ)のあり方については深く検討されてこなかった。

そのツケが、損保ではBM問題やカルテル疑惑であり、生保では、加入の必要のない人に多数の保険に入らせる「過剰契約」の問題につながった。

(中略)

当局と業界はいま、水面下で「攻防」を繰り広げている。

生命保険会社と損害保険会社は同じ「保険」を扱っているとはいえ質が異なる。

ただ、そちらも「国民のリスクをカバーする」という公共性の高さから,生命保険料控除や地震保険料控除など各種の優遇措置がとられている。

「保険」という言葉に「安心感」「信頼感」を抱く国民性は根強い。保険は加入する個人や企業をリスクから守るだけでなく、そのことによって健全なリスクを取った行動も可能にする。

一方で、顧客との「情報の非対称性」が強い業界だ。購入という入口から、支払いという出口まで、顧客にそれが適切かどうかを判断する材料が少ない。その商品・サービスが顧客にとって最適か、わからない世界が拡がっている。

そこに顧客の利益を犠牲にして「うまみ」を得る余地が生まれる。

代表的なエピソード

先ほどの「いらない保険」の内容を、体現している話が多いのが印象的です。いくつか紹介します。

1.マネーセミナーは、生保の乗り合い代理店が運営していることが多く、保険代理店に騙されることが多い!

2.生保の営業現場では、顧客に公的保険の理解がないまま老後の不安を煽り、いくつもの不必要な保険に契約させるケースが多い。特に、2019年6月に金融庁が公表した「老後に2千万円必要」という内容が、煽り文句に使われてしまっている。

3.生保の営業現場では、判断能力が衰え、言われるがままに契約してしまう高齢者を隠語で「ゆるキャラ」と読んで、積極的に狙っていた。

4.保険会社が販売する「仕組み債」は、自らが組成した場合、2~3割の利益を得られる商品で、顧客を難しい説明で説得して、売りまくっていた。

5.金融庁が仕組み債の規制をかけると、生保は新たに「外貨建て保険」を販売するようになった。販売手数料は6~8%で、1度解約させて、再度、契約させる仕組み「回転売買」を商品に埋め込んで、荒稼ぎしていた。

6.さらには、生保は生命保険と投資信託をセットにした「変額保険」というわかりにくいパッケージ商品を開発した。生保単体でも投資信託単体でも売れないため、商品内容を難しくして、顧客を騙しやすくした!!!

「損保の闇 生保の裏」のまとめ

保険を勧めてくるFP(ファイナンシャルプランナー)は詐欺士

この2冊の書籍を読んで、以下を理解しました。

B.リスク管理の理解が進み、非常に有意義でした。

●保険を勧めてくるFP(ファイナンシャルプランナー)は詐欺士

●民間保険に加入する必要は一切ない。

なぜ、民間保険はあるか?

それでは、なぜ、日本に民間保険はあるのか?

疑問に思うでしょう!

私も疑問でした。

インベスターZという漫画の16巻を読んでいて、答えがわかりました。

昭和40年代(1965年〜)に、保険業界が「保険は貯蓄!」という売り込みをかけました。

当時の金利は7%〜10%だったので、消費者は安心して加入しました。

その保険会社の預かり金で、日本政府の国債を買ってもらいました。

ここに、政府も保険会社を応援するエコサイクルが完成したのです!

その後、金利が下がり、保険が売れなくなると、保険商品のブラックボックス化が起こるべくして、起きました。

素人がわからないような商品を開発して、売る時代に突入しました。

つまり、日本国内では、保険商品は、時代の変化に追いつけなくなってしまったのです!

そのため、不要な保険商品を売るために、インチキまがいの行為が続出しているのです。

現時点の達成度合い

さて、FP1級の学習の進捗状況ですが、テーマ別1問1答の、分野A、B、Cを1周しました。

A.ライフプランニングと資金計画→250問

B.リスク管理→191問

C.金融資産運用→234問

D.タックスプランニング

E.不動産

F.相続・事業承継

今週は(12月2日~)は、テーマ別1問1答の残りの分野D、E、Fに取り組もうと思います。

D.タックスプランニング

E.不動産

F.相続・事業承継

いよいよ、師走(12月)ですね。

楽しみながら、学習を進めたいと思います。

次回は以下です!