海外インダストリーSaaS x Paymentの事例

今年春に「インダストリーSaaS企業のFintech戦略について」と題したNoteを公開しましたが、DNXの支援先を見ても日本では景気後退下でもインダストリーSaaSスタートアップは引き続き堅調に成長しており、その中でSaaSとFintechを絡めたビジネスモデルは益々注目されてきています。今回は、”Industry SaaSシリーズ”の連載第3回として、海外のSaaS x Fintechの中でも特にPayment分野のトレンドを紹介すると共に、海外のインダストリーSaaS x Paymentの具体事例もいくつか交えて、インダストリーSaaS x Fintechに求められる要素をご紹介したいと思います。

こんな疑問をお持ちの方のお役に立てると思います。

直近のSaaS x Fintechの海外トレンドは?

インダストリーSaaS企業の中でどのような会社がFintech領域に進出しているのか?

インダストリーSaaSがPayment機能を提供する際はどのような戦略が求められるか?

サマリー

海外のSaaS x Fintechのマーケットでは、特にPayment分野に多くのプレイヤーが参入している

PaymentプロダクトのValue Propositionは、①複雑な業務工数削減と②入金の前倒しor出金の後ろ倒し

海外では業界横断的なFintech Enablerは出現している一方、業界特化のペインポイントにはアドレスできておらず、インダストリー特化ではインダストリーSaaSプレイヤーがPayment機能を提供して市場を取り始めている

インダストリーSaaSプレイヤーがPayment機能を提供する場合は、以下SaaS機能を提供した上でPaymentプロダクトを提供した方がプロダクト価値最大化とUnit Economicsという観点で良い

ユーザー企業との顧客接点を持つためのCRM

Paymentプロセスを進める為に必要なDocument管理

SaaSユーザー間をつなぐコミュニケーション機能

会計システムとの連携

Payment機能をローンチするタイミングは上記SaaS機能とPayment機能のペインポイントの大きさ(=市場の大きさ)を勘案して判断する必要がある。SaaS機能のペインポイント・市場が相応に大きければまずはSaaS機能を提供した上でPayment機能を提供した方が良い一方、SaaS機能のペインポイントが小さく相対的にPayment機能のペインポイントが大きければ初期にPayment機能を自社開発することが望ましい。

本リサーチの概要

本記事で使用されている「インダストリーSaaS」の定義については以下の通りです。

インダストリーSaaSの定義

特定の産業・業界向けにSaaS事業を一部でも提供している

再掲になりますが、海外だとVCによっては特定の職種向けのSaaSがVertical SaaSとして含まれておりますが、本記事での「インダストリーSaaS」では特定の職種向けのSaaSはリサーチの対象にしておりません。

主な情報ソースは以下の通りです。

■データベース:Crunchbase、CBInsight、Pitchbookなど

■ウェブサイト:主要スタートアップニュース記事、米主要VC記事(a16z、Bessemer Venture Partnersなど)、各インダストリーSaaSプレイヤー企業ウェブサイト

Fintech 7つの領域

まずは改めてB2B領域のFintechのサブセグメントを紹介したいと思います。Fintechと言っても様々な事業領域がありますが、B2B領域では大きく分けて以下7つの領域に分けられます。

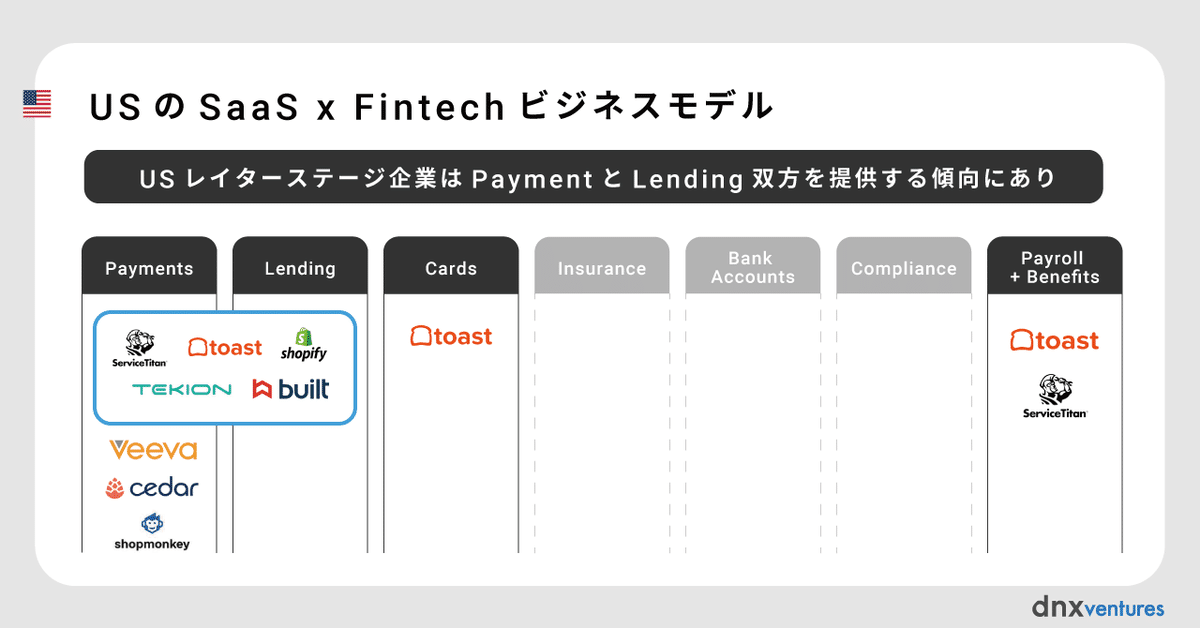

インダストリーSaaSプレイヤーがどのような領域に進出しているかを見てみると、主にPayment領域とLending領域が主流で、ToastやService Titanなどの一部のプレイヤーはCredit CardやPayroll領域に進出していることがわかります。

特にインダストリーSaaSプレイヤーが集中しているのはPayment領域であることがお分かりいただけるかと思います。今回は、Payment領域のトレンド・傾向に注目します。

直近の海外SaaS x Paymentトレンド

それではまず、インダストリーSaaSの領域を一旦離れて、広くSaaS x Paymentの海外トレンドがどのようになっているか見ていきましょう。米Bessemer Venture Partnersは直近「Ten lessons from a decade of vertical software investing」というレポートで、SaaS x Paymentのトレンドを紹介しています。原文では計7つのトレンドを紹介していますが、ここでは解釈を踏まえて5つのトレンドに集約しています。

一つずつ内容を見ていきたいと思います。

Subscription-based Payment|サブスクリプション型Payment

従来Payment機能はGMVに対してTake Rateを徴収する従量課金型のビジネスモデルが主流でした。これに対し、サプライチェーンマネジメントSaaSを提供する米Coupa社は、従量課金型のプライシングは維持しつつ追加で年間固定Feeベースを徴収するビジネスモデルに変更しています。

進化版ACH|進化版自動決済センター

ACHで使われる決済手段ACH(Automated Clearing House・USの銀行が送金依頼する自動資金決済センター)は、着金には時間を要するものの手数料が安い為、小切手などと並んでUS独自の決済手段として広く使われています。

直近AvidXChange社やBill.com社などのFintechプレイヤーは、ACHよりも楽に突合業務ができ、業務工数がかからず入金も早くすることができるプロダクト「進化版ACH」で、既存のACHのPayment市場でのシェアをReplaceしています。

Cross-Border Payment|国際送金Payment

国を跨ぐ国際送金分野も昨今注目されており、たとえば著名なFintech EnablerのMelio社は$20/Transactionのプライシングで国際送金を可能にするプロダクトをユーザーに提供しています。

Early Payment Discount|早期現金化ソリューション

B2B決済の場合は請求書やInvoiceをSeller側が発行し、Buyer側が30日以内に支払うといった決済条件が一般的ですが、Sellerの中にはInvoiceや請求書を発行してからすぐに代金を受領したい企業もあります。間接材のマーケットプレイスも提供しているUSのCoupa社は、早期に現金化したいSellerから一定の手数料を徴収する形でSellerがより早く現金化できるサービスを提供しています。

Virtual Credit Card/Spend Management|クレジットカードソリューション

Early Payment Discountはユーザー企業の入金タイミングを早めるソリューションですが、Virtual Credit Cardは逆に出金を遅らせ、かつユーザー企業内部の支出(Spend)を可視化できるサービスです。USだとBrex社やRamp社といった法人向けクレジットカードスタートアップが有名ですが、直近だとレストラン業界特化のインダストリーSaaSプレイヤーのToast社もVirtual Credit Cardソリューションを提供しています。

上記ポイントの共通項を見てみてると、いずれも①複雑な支払業務フローの効率化と②入金の前倒しor出金の後ろ倒しによる運転資金の最適化が価値提供になっていることがわかります。

一方、これらのプロダクトを提供しているのは、これまで紹介してきたようなHorizontal Fintech Enablerですが、インダストリーSaaSプレイヤーから見るとHoritontal Fintech Enablerはパートナーにも競合にもなりうる存在。なぜこのようなプレイヤーがいる中でインダストリーSaaSプレイヤーがFintech領域に進出できているのでしょうか?次の章ではインダストリーSaaSプレイヤーがHorizontal Fintech Enablerと連携している事例・していない事例の両方を見つつ、どのようなペインポイントに着目して業界ならではのPaymentプロダクトを展開しているか、また、Payment機能を提供することでどのような副次的効果があるか考察します。

海外インダストリーSaaS x Paymentの事例

Built(Construction Payment)

まずは建設業界に特化したSaaS・Paymentプロダクトを提供しているBuilt社を見てみたいと思います。

Built社は昨年約$200Mを9 Yards CapitalやBrookfieldから調達しているレイターステージのインダストリーSaaSスタートアップです。施工会社向けにPayment機能含めたSaaS機能を提供しており、Built社のユーザー同士で支払に必要となるプロジェクト書類をやり取りし、その後の支払プロセスまでプロダクト上で一気通貫で行うことが可能です。

同社が注力している建設・不動産業界では、一括支払ではなく工事の進捗などに合わせたマイルストーンベースで支払が行われますので、それに伴い必要書類や支払回数も多くなり、都度エクセルやFAXを使うと業務コストも膨大になります。Builtのようなプラットフォームを使うことで業務コストを格段に下げることができます。

またBuilt社は、元々金融機関向けに建設プロジェクトファイナンスに特化した業務効率化SaaSを提供しており、それらの機能を施工会社向けにも展開し、昨年追加プロダクトとして「Built Pay」というPaymentプロダクトを提供しています。「Built Pay」はBuiltのユーザーである施工会社が、従来は銀行送金などを使って銀行や下請けとの間でお金のやり取りしていた中、Builtのプラットフォーム上で決済手続を完了させることができるプロダクトです。同プロダクトはMelio社とのパートナーシップを通じて提供されており、支払方法によって支払金額に対する一定料率もしくは固定フィーを徴収されます。

本ケースではHorizontal Fintech EnablerとインダストリーSaaSプレイヤーがうまく共存する形でPaymentプロダクトを提供していますが、このような業界特化の支払プロセスが存在する場合は、Horizontal Fintech Enablerから見ると業界個別にプロダクトカスタマイズを行う必要があり開発効率がよくありません。Melio社から見ると既に業界特化でPaymentの前工程をSaaSで業務効率化しているBuilt社のようなプレイヤーと連携することで、開発効率を悪化させることなく新たな市場を取れることになります。

一方、Built社から見るとPayment機能の開発をスクラッチから行うことはリソースがかかる為、Melio社のようなEnablerと連携するメリットがあります。とはいうものの、単にPayment機能だけを提供してもCACが一定かかる中でマージンは薄くなってしまいUnit Economicsが合わなくなってしまいます。Built社としてはユーザーの支払プロセスを一定程度SaaSで効率化した上で、Payment機能を提供することで、効率的にARPAを上げることが可能になります。

Payment機能を提供する前に提供している必要があるSaaS機能としては、CRM、コミュニケーション、収益管理などのBI機能、会計ソフト連携が挙げられるかと思います。尚、別の観点ではPayment機能を提供することによりユーザー企業のキャッシュフローが可視化されますので、それにより元々提供していた金融機関向けのリスクマネジメントプロダクトがよりUpgradeされるという副次的効果もあります。

Cedar(Healthcare Payment)

一方、Built社とは異なり、Fintech Enablerとは連携せずに、独自に業界特化のPayment機能を開発しているユニークなスタートアップもあります。

Cedar社はヘルスケア領域で病院などの医療機関と患者の間の支払プロセスの効率化に特化したスタートアップですが、昨年$200Mの大型調達を行なっており、a16z、Tiger Global、Founders Fundといった有名VC・ファンドが株主に名を連ねています。

日本と異なり医療コストが高額なUSで、Cedar社のプロダクトを使用すると患者側は従来は事前に把握できなかった医療コストが事前に把握できるようになり、オンラインで支払もできるようになる為支払にかかる業務コストも低減することができます。

一方、医療機関側は請求金額の回収率が低迷している中で、決済・回収の為に患者に加え保険会社などともコミュニケーションを取る必要があります。Cedarを使うことによって決済・回収業務をCedarプラットフォーム上で一元対応できるようになるので、業務コストも低減し回収率も向上させることができます。

ヘルスケア業界のように健康保険・保険会社が支払プロセスに関わることによって、B側の決済業務プロセスが複雑になり、結果的に最終消費者目線での価格の透明性も担保されず、最終消費者の顧客エンゲージメントを毀損しかねません。そういう意味ではSaaSで最終消費者とユーザー企業をつなぎ、そこからPayment機能を提供することで最終消費者とユーザー企業双方が医療サービスの支払・決済に伴う業務コストを下げることができます。

Cedar社が取り組んでいるヘルスケア業界は、他業界と比較しても支払プロセスの複雑性が高く、その分ペインポイントも大きくなるので、Cedar社は当初から請求・支払プロセスの業務効率化に特化していました。当時はHorizontal Fintech Enablerがいないといったことやヘルスケア業界の特殊な商慣習から自社で開発せざるを得なかった要因もあるかもしれませんが、同社としては元々Paymentというペインポイントが大きい領域に創業初期から特化していた為、当初から外部パートナーとの連携ではなく自社開発を選択していると考えられます。

また、Cedar社の場合は元々のコアプロダクトをPayment機能に置いた上でCRM機能やコミュニケーション機能や会計ソフト連携機能を提供していますので、コア機能をPaymentとするかCRMやコミュニケーションのような非Fintech機能とするかで外部パートナーとの連携要否も変わってくる可能性があるのは面白いポイントです。

BuiltとCedarの比較

以上、BuiltとCedarのケースを見てみましたが、双方共通してPayment機能を提供するにあたっては、SaaSプロダクトとして以下機能を提供していることがわかります。

CRM機能

コミュニケーション機能

ドキュメント共有機能

会計ソフト連携機能

一方で、BuiltとCedarの違いとしては、Fintech Enablerとの連携有無がありましたが、これは以下ポイントが影響していると思われます。

Payment機能を出すステージ

各スタートアップが提供するコアバリュー

対象としている業界

Builtが対象とする建設業界の支払・融資プロセスの業務効率化のように一般的なSaaS機能がコアバリューになる場合は、一定のSaaS機能をローンチした後にPayment機能をEnablerと連携して提供することが開発工数やUnit Economics改善という観点で効率的である一方、Cedarのように業界特性上、SaaS機能に関するペインポイントよりもPaymentに関するペインポイントの強度が大きい場合は、創業当初から自社でPayment機能を開発し、そこから付随するSaaS機能を提供する必要があると考えられ、この二つのケースを見ると、SaaS機能とPayment機能に関連するペインポイントの大きさ、Unit Economics、開発工数がPayment機能をローンチするタイミング及びFintech Enablerとの連携を考えるにあたって大きく影響する要素と考察できます。

Paymentデータが持つ価値

以上、Built社とCedar社の事例を見てみました。最後に、インダストリーSaaSプレイヤーがPayment機能を提供する意味について考察した上で本稿を締め括りたいと思います。

US市場ではPayment機能自体は基本的にはFintech Enablerと連携して提供する為、ユーザーから徴収できるFeeとパートナーへのコストを考えると、一定規模のGMVに到達しない限りは主要な収益源にはならないと考えられます。

その上で、Payment機能を提供する意味は、SaaS企業が顧客のキャッシュフローデータにアクセスできるようになることで、他SaaS機能のプロダクト価値を向上させることだと考えられます。Built社の場合は顧客のキャッシュフローデータを可視化することで既存の金融機関向けリスクマネジメント機能を強化し、Cedar社の場合はPayment機能から得られたデータを活用して医療機関向けの収益管理機能を強化しています。

また、前回言及したようにToast社やShopify社のような規模が大きなUSのインダストリーSaaS企業は、初期からPayment機能を提供しています。同2社はPayment機能を通じて得られた顧客企業のキャッシュフローデータによって透明性のある審査ができるようになったことで、各々「Toast Capital」と「Shopify Capital」という融資機能の提供を始めています。

このようにPayment機能を提供することで、インダストリーSaaSプレイヤーは自社が提供するSaaSプロダクトを向上させたりロードマップ上も新たな開発機能を加えることができるようになります。

終わりに

今回はインダストリーSaaS x Fintechの中でも特にPaymentに着目して、USでのトレンドやPaymentサービスを提供する際のポイントを具体事例と共にご紹介させて頂きました。

日本のインダストリーSaaSプレイヤーでFintech領域に参入しているプレイヤーはまだまだ限定的ですが、日本でもマルチプロダクト戦略を展開しているスタートアップが増えてきており、今後SaaSプレイヤーのPayment領域への参入は進んでいくものと考えています。

インダストリーSaaSは基本的には各国で商習慣が異なり、各産業の業務上のペインポイントに着目して特化したサービス展開をします。そのため、欧米のプレイヤーは簡単に参入できない領域であり、従って、日本ではまだ大きな市場が開けているので、DNXとしても引き続き注目していく予定です。

当該分野の起業家や起業を考えている方と是非ディスカッションできればと思いますので、お気軽にご連絡ください。お待ちしております。

(文・小澤 祐介 / 監修:倉林陽)

https://note.com/dnx_vc/n/n0671a1ae1ef8