SaaSスタートアップのためのCOVID-19クライシス対策:現状分析と今後の対応

はじめに

2020年初めから始まった、 COVID-19(新型コロナウィルス)によるパンデミックとエコノミック・クライシス。世界各地で国外への渡航禁止やロックダウンが拡大し、今年予定されていたオリンピックも延期が決定しました。我々DNXも、日米の投資先の方々から今回のクライシスによる影響や変化を毎日見聞きする中で、世界的な実体経済の減速を感じています。それと共に、スタートアップの皆さんの未来への不透明感や不安感が増大しているように感じています。それは当然です。現在のSaaSスタートアップのほとんどは、不況を経験していないからです。これ解消するためには、過去に学び、現状を正しく把握し、今取り組むべき指針を考えることが一番重要だと、我々は考えています。

そこで先日弊社DNXでは、DNX投資先を含め、SaaSスタートアップの方々を対象に開催した勉強会「SaaS部 2020 Spring」にて、「SaaSスタートアップのCOVID-19対策」と題し、今回の不況を乗り越えるための指針を紹介しました。今回は、この勉強会の内容をベースに、不況時のSaaS企業の過去・現在を理解して頂いた上で、このCOVID-19クライシスをサバイブするための指針を共有致します。日本のSaaSスタートアップが、この不況を乗り越え、力強く成長していくための糧に少しでもなれば、大変嬉しく思います。

2008年の経済不況がSaaS企業に与えた影響

はじめに、経済不況がSaaS企業にどのような影響を与えるのかを理解するために、前回リーマンショック時の米SaaS上場企業の状況をまとめます。

マーケット状況

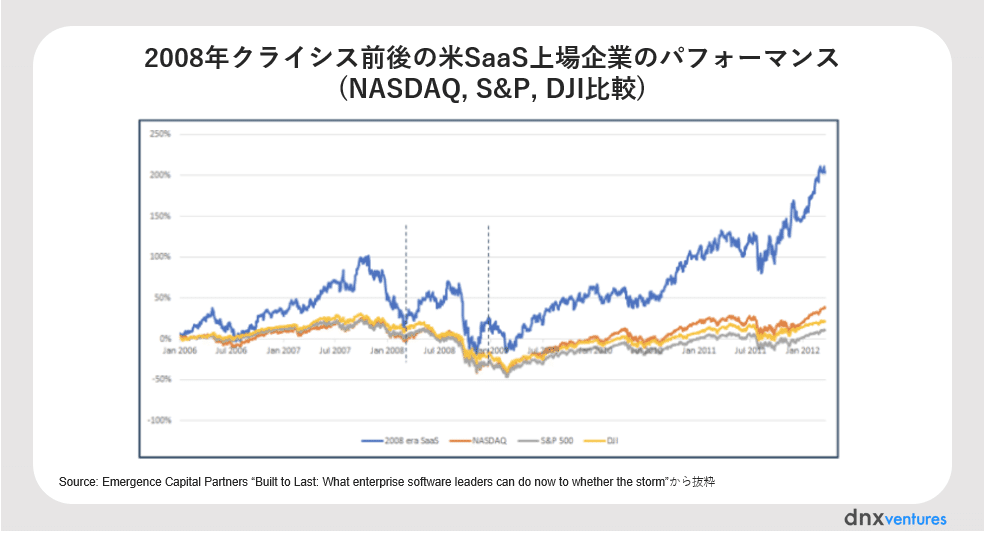

まず、2008年におけるSaaSの上場市場でのパフォーマンスを見てみます。SaaSのindex(青色)は、2008年前から不況時にわたり、全体のマーケットindex(NASDAQ、 S&P、Dow Jones)を上回るパフォーマンスを示していたことが判ります。加えて、マーケットが底を打った2009年2Q以降の回復状況も、SaaS企業はマーケット全体より、早いスピードで回復しました。

続いて、SaaS上場企業のマルチプルの状況を見てみると、EV/Revenue multiple(中央値)は、6.2x (3Q/2007)から2.1x (4Q/2008)まで▼65%と大幅に下落しました。

財務状況

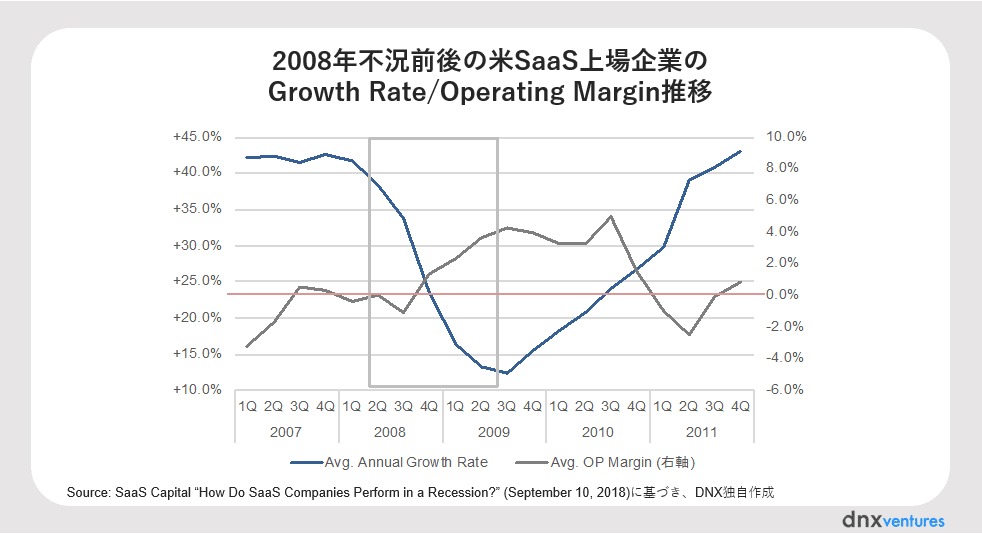

財務状況については、まず不況時のSaaS企業の売上成長率で見てみます。SaaS上場企業全体(平均)で見てみると、成長は鈍化している一方、驚くべきことに不況時もおおよそ+20%超の成長を維持していました。また、収益性の観点で、不況時の営業利益率を見てみると、これも驚くべきことに不況前より改善しています。これは高いGross Margin(粗利率)のSaaS企業だからこそ成しえることです。また、この16社全てが不況を生き残った事実からも、このSaaS企業の柔軟性の高さがうかがえると思います。

総じて、マーケット全体より高いパフォーマンスを示し、成長性、収益性両面で底堅さを見せていたことが判ります。つまり、SaaSは不況の影響は受けつつも、不況に強いビジネスモデルと言っても過言では無いと思います。また、回復期には全体より速いスピードで回復していたこともご覧の通りです。SaaS企業が不況に強い理由については、後述にて説明します。

COVID-19クライシスによる日米SaaS企業の現在

では、今回のCOVID-19クライシスによるSaaSへの影響はどうでしょうか?

まず、直近3ヶ月のSaaS企業全体とマーケット指数のパフォーマンスの比較を見てみます。結論、2008年同様に、SaaS Indexはマーケット全体(NASDAQ, S&P, Dow Jones)を上回るパフォーマンスをキープしています。回復についても、マーケット全体より早く回復していることが見て取れます。

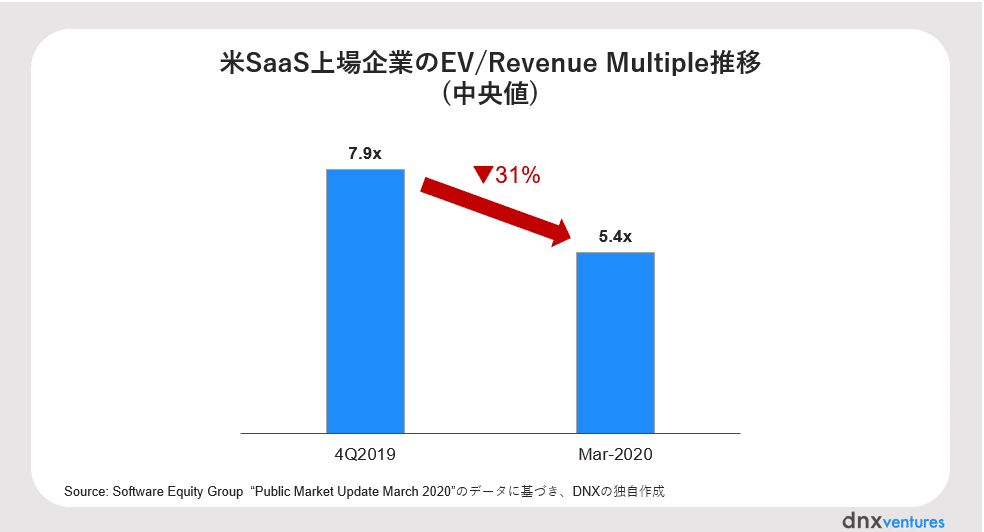

SaaS上場企業のマルチプルはどうでしょうか?

EV/Revenue multiple(中央値)は、7.9x (4Q/2019)から5.4x (Mar-20)まで▼31%下落しています。まだ、底を打ったかどうかは判断できるタイミングではないですが、現時点では、下落幅は2008年より小さいことが判ります。

もう少し詳細に代表的な米SaaS上場銘柄について見てみますと、COVID-19クライシス前(2020年1月末)の業績ではほぼRule of 40%は達成しており、健全な状態でした。これらの株価騰落率を見てみると、面白いことがわかります。株価が上昇しているSaaS企業は、Zoom、Slack、DocuSign、Z-Scalarなどのリモートワーク銘柄が評価されています。一方、母数が少ないため断定はできませんが、EBITDA Marginがマイナス(Anaplanなど)、ないしは不況に弱いSMBがメイン顧客のSaaS(Zendesk, HubSpotなど)は下落幅が大きい傾向にある可能性があります。

また、SaaSのマルチプル(EV/EBITDA)と売上成長率の相関性を見てみると、相関性の高さ(R^2=0.76)は維持しており、成長性をベースに評価が堅持されていることが判ります。

一方、Rule of 40%との相関性はあまり高くありません。収益性が重視されつつも、それ以外の個別要因(例えば、リモートワーク銘柄)もパフォーマンスに影響していると考えられます。

一方、日本のSaaS上場企業のパフォーマンスはどうでしょうか?

日本は軒並み大幅減ですが、Rule of 40%を達成しつつ良好なパフォーマンスを示しているのは、freeeのような新興、かつ売上規模が大きい銘柄であることがわかります。一方、高いEBITDA Marginで評価が下がっているのがインフォマートですが、投資積極化によるマージン低下と、顧客基盤がCOVID-19クライシスの影響を最も受けやすい飲食業であったことへの市場の反応だと推測されます。但し、マルチプルは比較的安定しており、昨年2019年9月比では同じか、少し高い状況が続いています。

総じて言うと、前回の不況と比較して、短期間で急激に下落した一方で、現時点では日米問わず、SaaSは相対的に安定して高い評価を受けていることがうかがえます。

なぜSaaS企業は不況に強いのか?

SaaS企業の強みは、以下の大きく3点が上げられます。

1点目は、Recurring Businessのため、将来のキャッシュフローが売上の安定性を見込みやすいという点です。特に、年間契約などの長期計画の場合、売上予測が立ちやすいことも大きなポイントです。2点目は、SaaSの場合、Gross Marginは一般に60〜80%以上と高いため、利益の創出余力が高い点です。3点目は、製造業などとは異なり、消費者景気の落ち込みや、Supply Chainの分断による影響を直接受けにくい点です。付け加えると、SaaSは生産性の向上やオペレーションコストの削減にもつながるため、不況時の企業の課題解決や競争力強化を支援するツールだという点も大きいと思います。

SaaSスタートアップへの影響と取るべきアクション

上場SaaS企業を見てみると、確かにSaaSのビジネスモデルは不況への耐性は強いと言えると思います。一方で、スタートアップの場合、SaaSのビジネスモデルの恩恵を受けつつも、まだ発展途上にあるためより注意が必要です。以下に、不況、特に今回のCOVID-19クライシスによるSaaSスタートアップへの影響と取るべきアクションについて、我々の考えを示します。

アクションプラン①:Customer Successの強化

1つ目の不況による影響は、SaaS企業のサイレント・キラーと言われるChurn Rateの上昇です。Churn Rateが上昇する要因は、複数あります。不況によって、飲食業などの特定の業界、そして中小企業は財務状況が厳しくなり、大幅にコストカットを進めますし、最悪のケースでは倒産するため、Churn Rateが上昇します。次に、顧客の業務に入り込んでいないNice to HaveのSaaSや、業務効率化/コスト削減に効果が出るSaaSだとしても顧客のオンボードが不十分で使われていないSaaSは、不況時にChurnのリスクが急激に上がります。そのための取るべきアクションは、(広義の)Customer Successの強化です。既存顧客は、不況時のSaaS企業にとって、最も重要なアセットの1つです。その点で、プロダクトの磨きこみに集中し、Customer Successのリソースを割くことで、顧客のオンボード強化、顧客での効果の実現をすることが重要になります。

この点は、HubSpot 元CROで現Harvard Business School講師のMark Roberge氏が提唱する、「SaaSの売上成長をするためには、新規獲得による売上成長より、既存顧客のリテンションの向上の方が、圧倒的に売上成長がしやすい」という考え方にも通じます。つまり、不況の今だからこそ、正しい優先順位を遵守することが求められます。

アクションプラン②:Marketing投資の削減

2つ目の不況による影響は、顧客獲得ペースのSlow Downです。不況時は、企業の売上が急激に下がり、日々悪化する足元の状況への対応に顧客の経営陣、現場のマインドシェアも高くなり、新規のIT投資に二の足を踏みやすい時期です。特に今回のCOVID-19クライシスは、企業間の対面コミュニケーションがほぼできなくなっており、更に新規の顧客獲得の難易度が上がっているのが実態です。その結果、セールスサイクルの長期化が起こりやすく、マーケティングによるリード獲得の効果(ROI)も下がります。

従って、取るべきアクションとしては、マーケティング投資を削減/最適化することが望まれます。下の図では、SaaS企業のARRとフリー・キャッシュフロー(FCF)の関係と、3つの成長ドライバーを示しています。その中で、セールス&マーケティングコストに代表される、成長の効率性(③GEI)が重要になる理由は、不況時は企業の新規投資のappetiteも減少し、③GEIが悪化する方向になるためです。関連して、不況時は新規顧客や競合からの値下げ圧力は高まり、価格競争が起こりやすいタイミングでもあります。後述のCashの保全にもつながりますが、値下げはキャッシュが重要な局面で、本末転倒の施策になるので、極力価格競争には応じないようにすることが重要です。

アクションプラン③:Cashの保全

3つ目の影響は、投資家(特にCVC)のInvestment appetiteの下落、つまり資金調達の難易度が上がることです。既にこの現象は、顕在化し始めています。直近1Q/2020のグローバルのスタートアップ投資は、前Q比で16%減少と、過去10年で2番目に高い下落幅となっています。特にその下落の原因となっているのが、CVC投資の大幅減少(▼18%)です。一方、VC投資は前Q比で2%減少と、現時点では安定しています。

米国のスタートアップ投資では、長らく投資家のInvestment Appetiteが最も高い分野がSaaSであり、日本国内の投資家の理解も進んだため、近年ではSaaSスタートアップは投資が集めやすくなりました。しかしながら、この不況下において資金調達を進める上では、SaaSのKPIパフォーマンスがよりシビアにみられます。特に、1つ目で挙げたChurn Rateは特に重視されます。Churn Rateの高いSaaSは、特に投資家から嫌煙されやすくなります。また、アーリーステージで、まだプロダクト・マーケットフィット(PMF)が見えていないSaaSも資金調達の難易度が高くなります。

そのため、まずは営業フォーキャストや自社の足下のRunwayを見直した上で、どのようなCashの保全策を取るかが非常に重要です。

幸運にもRunwayが24ヶ月以上あるスタートアップは、今回の不況も乗り切れる算段は高いので、むしろ不況により流出してくる優秀な人材の採用やプロダクトへの先行投資をすることで、不況後の成長の足腰、競争優位性の強化をすることがベストだと考えます。Runwayが12ヶ月以上あるスタートアップの場合は、不況時に営業/マーケティングのオペレーションを筋肉質にし、資本効率を上げることが重要だと思います。そうすることで、不況後に成長を加速させる足掛かりになります。一方、Runwayが6ヶ月以内のスタートアップの場合、直ちにCost削減をした上で、資金調達の早期クロージング、ないしはスタートすること必要になります。

また、資金調達をする際には、Seed VCや、特に投資余力の大きい大手VCを早期にエンゲージすることをお勧めします。逆にCVCは、不況時は自社の事業が優先になるので、不況時の調達先としては適切でない傾向があります。実際に、直近に前向きに検討が進んでいたCVCからの資金調達が急にストップしたり、投資コミットの撤回されたり、日米を問わず、この現象は既に起きています。しかしながら、この現象はBS投資をしているCVCでは仕方が無いことであり、VCとの役割の違いだと考えております。

加えて、キャッシュの保全観点では、政府が提供しているCOVID-19対策の特別融資プログラムや税金納付の遅延申請も積極的に活用することが望まれます。こちらの資料に丁寧にまとめてありますので、ぜひご参照ください。

アクションプラン④:Communication Planの見直し

最後の4つ目の不況による影響は、社内外の求心力の低下です。特に今回のCOVID-19クライシスは、リモートワークへのシフトが起こっているため、社内外のコミュニケーションの難易度は上がっているので、特に気を配る必要があります。また、Runwayが短いスタートアップの中には、人件費削減を推し進める中で、給与減額や退職の増加、それと同時に業績の低下も起こります。その結果、組織全体のモラルが低下しやすくなります。

社外のステークホルダーである株主や既存顧客も、例外ではありません。彼らも不況による混乱でナーバスになりやすい状況です。

故に、社内外のCommunication Planの見直し/徹底が重要になります。

社内においては、大前提として「従業員の心身のケア」が必要になります。今回のCOVID-19クライシスの特徴は、従業員の健康リスクの増大と共に、リモートワークへの急激なシフトによる、生活リズムの変化です。そのため、経営チームとしては、従業員の心身の安全の確保をした上で、生活の変化に合わせた指針の変更と運営が求められます。また、1on1などのコミュニケーションの頻度を上げて、組織の団結力を上げたり、組織のヘルスチェックも、より定期的に行うことも大切です。

その上で、不況による事業プランの変更は、迅速に透明性を持って伝えるべきです。特にSaaSスタートアップにおいては、新規顧客より既存顧客を重視する戦略や行動指針を明確し、従業員に伝えることが求められます。例えば、最低でも月次のChurn要因分析や、カスタマーヘルスのダッシュボードの整備と運用の徹底、ポスト・コロナに向けた営業資料の整備などです。好況時はつい後手に回りやすい、これらの作業をやるには非常に良いタイミングだと思います。

また、社外においても不況により発生した課題や対応策について、迅速にコミュニケーションを徹底して、自社への信頼と安心感を与えることが重要です。対顧客に対しては、COVID-19に対する企業のとるべき対応に関するマッキンゼーのレポートでも、顧客への1.透明性、2.顧客の保護への対応/チーム教育、3.ファクトに基づく課題の迅速な報告の重要性を示唆しています。不況時は、社外の味方との強固な関係は、生き残るための強い武器になります。総じて、不況時は強いリーダーシップが求められます。

最後に。我々DNXチームも、今回のCOVID-19クライシスを受けて、多くのスタートアップが直面するチャレンジを日々目の当たりにしています。既存の支援先、並びにB2B/SaaSスタートアップの皆様が、この難局を乗り切るための出資/支援を積極的にしていきたいと考えておりますので、ぜひ気軽にご相談ください。日本のB2B/SaaSスタートアップが、今回の危機を力強く乗り越え、日本を革新する原動力になることを心より応援しております。そして、今回の記事が皆様の一助になれば、何よりも嬉しく思います。

SaaS Blog連載スタート

本記事を皮切りに、DNX Managing Directorの倉林 陽と Investment VPの湊 雅之によるSaaSスタートアップのためのブログをスタートします。SaaSに関わるみなさんのためのヒントを提供するべく更新してまいりますので、ぜひフォローください。(マガジンのフォローは以下リンクにて)

DNX Venturesが発信する情報は、何らかの投資行動をとることを勧誘するものではなく、いかなる意味においても特定の有価証券又は金融商品の売買の申込みを推奨するものでもありません。

文:倉林 陽、湊 雅之、崔 珉準 / 編集:上野なつみ

この記事が気に入ったらサポートをしてみませんか?