ファイナンス機械学習:機械学習によるアロケーション HRP 数値例

$${10000 \times 10}$$の観測データから、HRPとIVP、CLAを使ってポートフォリオを構築する。

def generateData(nObs, size0, size1, sigma1):

#1) generating some uncorrelated data

np.random.seed(seed=12345)

random.seed(12345)

x = np.random.normal(0, 1, size=(nObs, size0)) # each row is a variable

#2) creating correlation between the variables

cols = [random.randint(0, size0 - 1) for i in range(size1)]

y = x[:, cols] + np.random.normal(0, sigma1, size=(nObs, len(cols)))

x = np.append(x, y, axis=1)

x = pd.DataFrame(x, columns=range(1, x.shape[1] + 1))

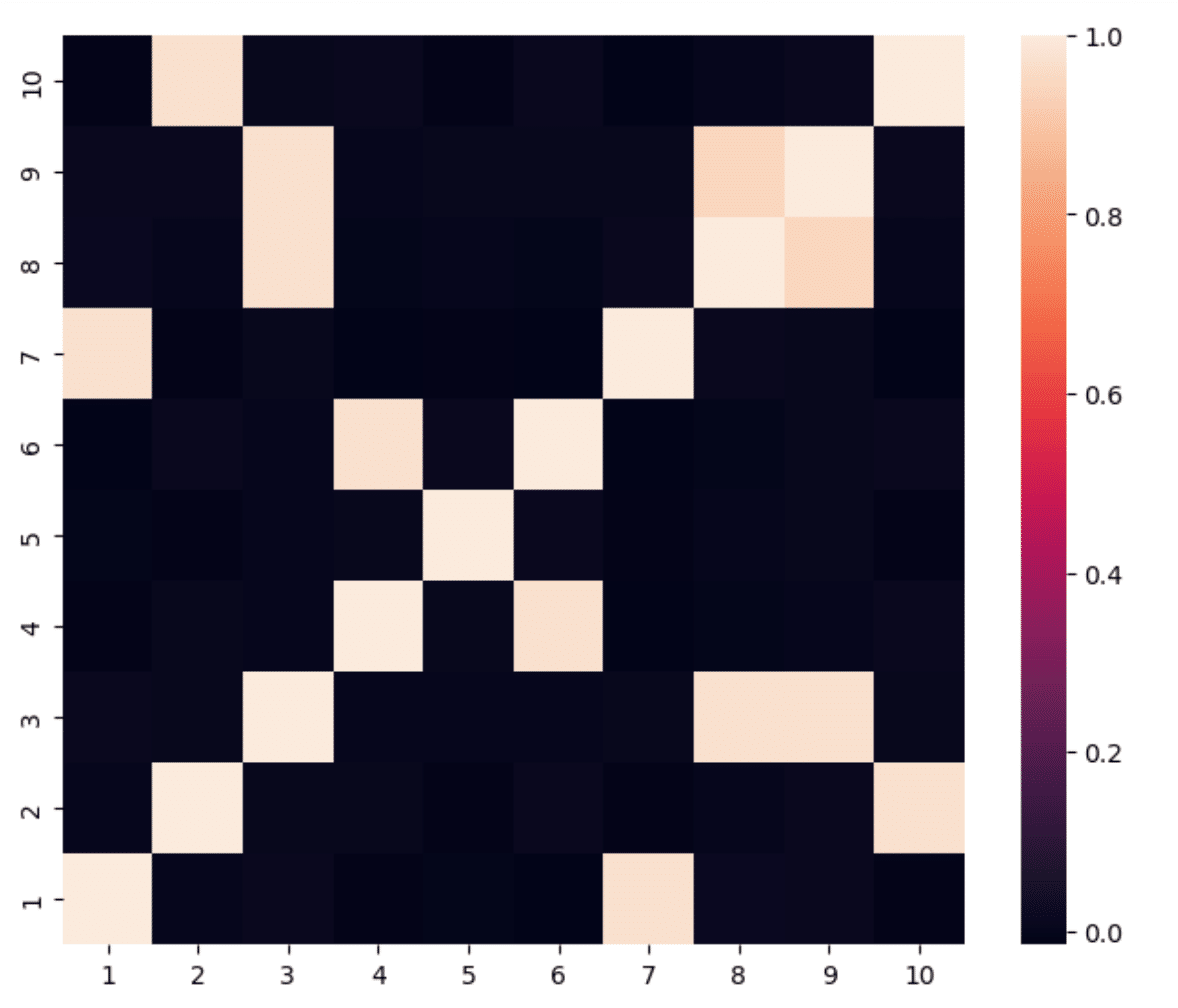

return x, cols10資産のうち後半の5資産は、前半の5資産と相関しているとし、共分散行列のカラーマップは以下の様になる。

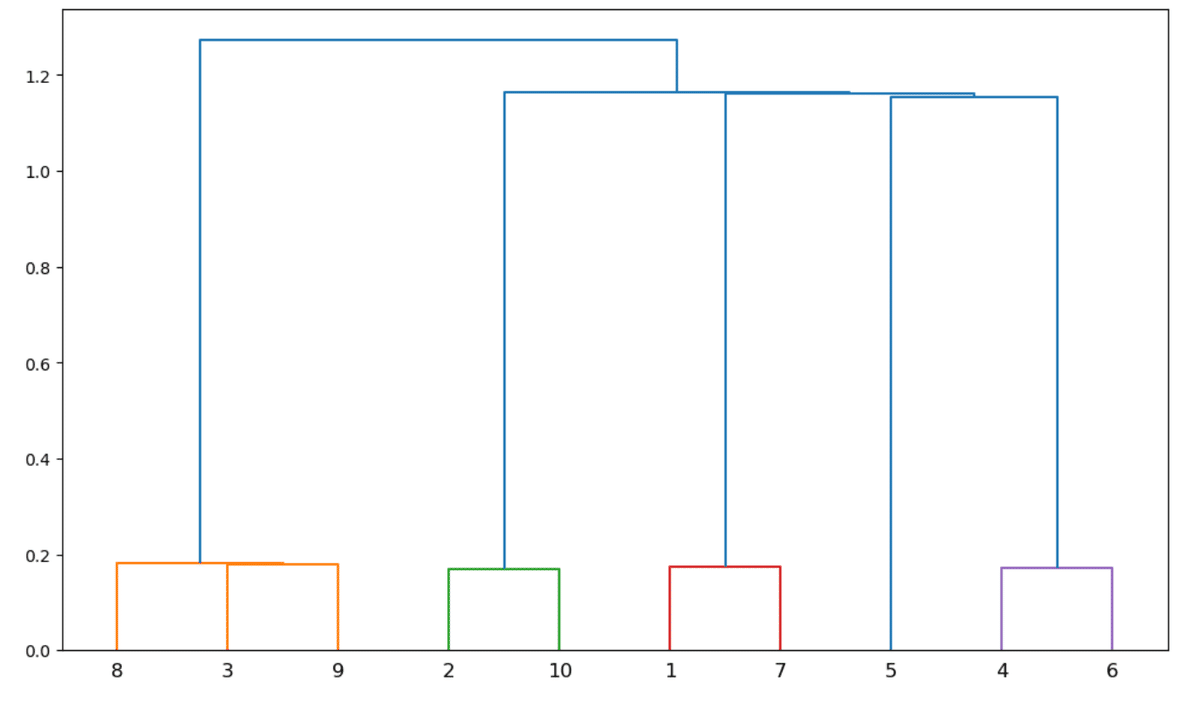

これをクラスタリングしていく過程は、デンドログラムで明らかになる。

相関のカラーマップからも分かるように、相関のない資産5はクラスタリングで類似性を認められていない。

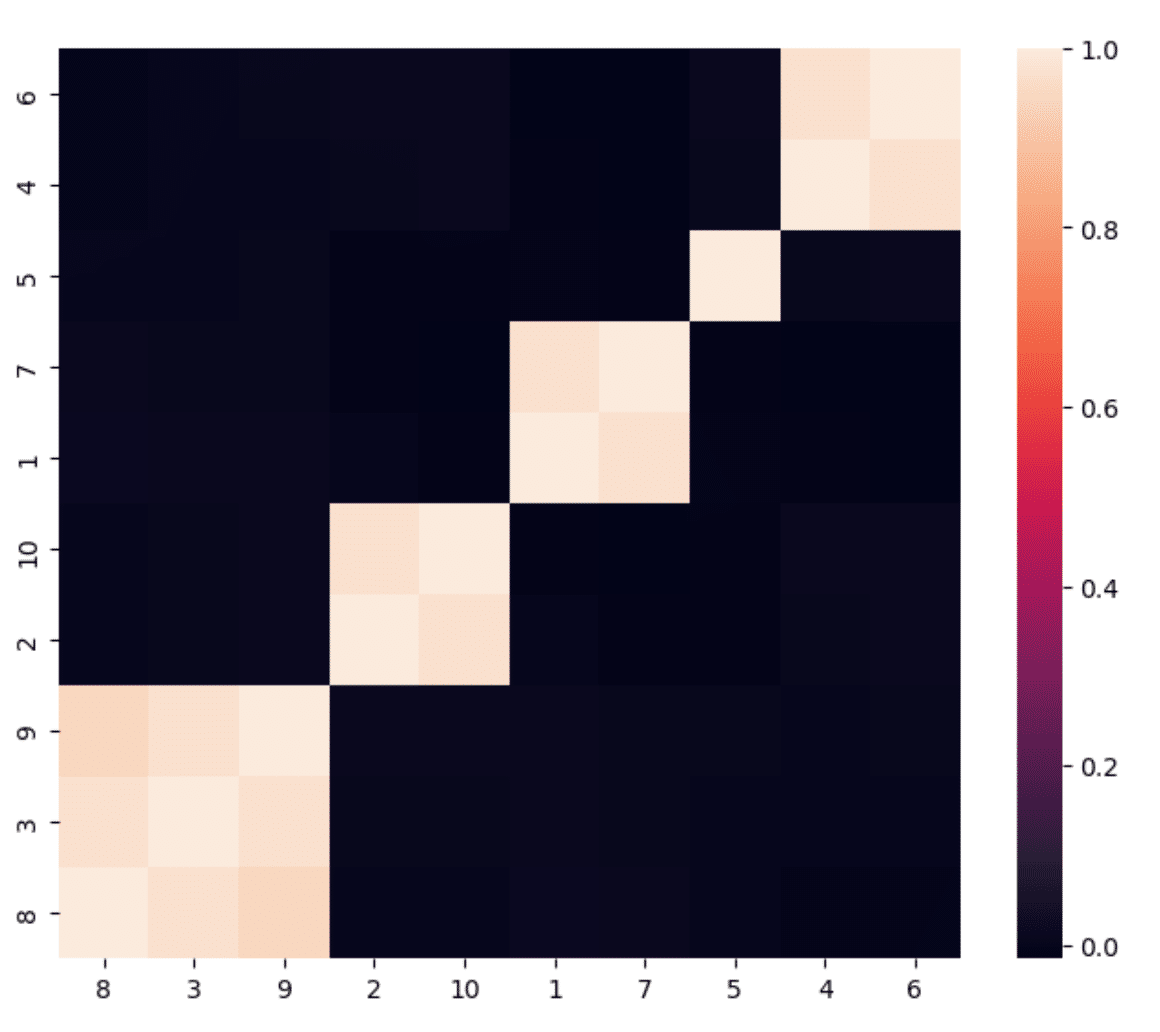

クラスタリングされた共分散行列は以下の様になる。

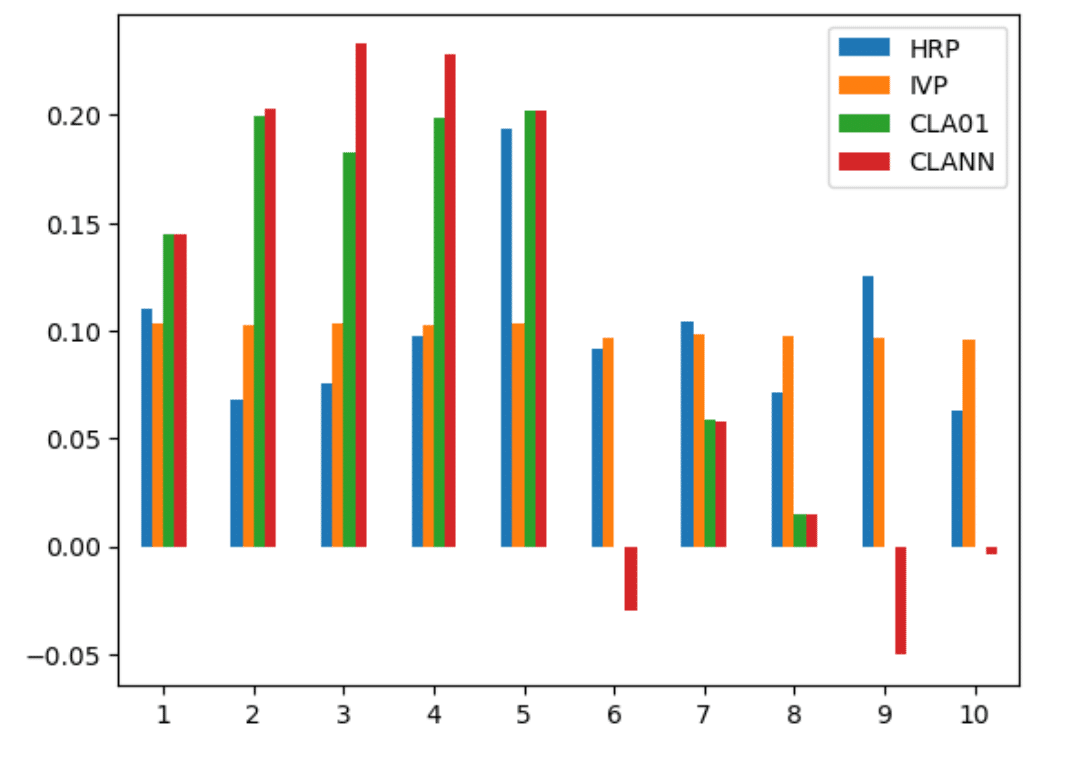

このリストを使い、準対角化と再帰的二分を行い得られるHRPによるポートフォリオの重みを、分散の逆数で重みを与えるIVPと、重みに$${0 \le \omega_i < 1, i=1,\cdots,10}$$の制限をつけたCLA(CLA01)と、重みの制限をはずし空売りを許したCLA(CLANN)でのポートフォリオの重みを比較したのが下の図である。

CLAによる重みの集中が見られる一方で、HRPは各クラスタに集中することなく重みを分散している。

この数値例は以下のコードで実装されている。

import numpy as np

import scipy as sc

import pandas as pd

import random

from scipy.cluster.hierarchy import dendrogram, linkage

from scipy.spatial.distance import pdist, squareform

import matplotlib

import matplotlib.pyplot as plt

import seaborn as sns

def getIvp(cov):

ivp = 1.0 / np.diag(cov)

ivp /= ivp.sum()

return ivp

def getClusterVar(cov, cItems):

cov_ = cov.loc[cItems, cItems] # matrix slice

w_ = getIvp(cov_).reshape(-1, 1)

cVar = np.dot(np.dot(w_.T, cov_), w_)[0, 0]

return cVar

def getQuasiDiag(link):

link = link.astype(int)

sortIx = pd.Series([link[-1, 0], link[-1, 1]])

numItems = link[-1, 3] # number of original items

while sortIx.max() >= numItems:

sortIx.index = range(0, sortIx.shape[0] * 2, 2) # make space

df0 = sortIx[sortIx >= numItems] # find clusters

i = df0.index

j = df0.values - numItems

sortIx[i] = link[j, 0] # item 1

df0 = pd.Series(link[j, 1], index=i+1)

sortIx = sortIx._append(df0) # item 2

sortIx = sortIx.sort_index() # re-sort

sortIx.index = range(sortIx.shape[0]) # re-index

lst = sortIx.tolist()

return lst

def getRecBipart(cov, sortIx):

w = pd.Series([1.0] * len(sortIx), index=sortIx)

cItems = [sortIx] # initialize all items in one cluster

while len(cItems) > 0:

cItems = [i[j: k] for i in cItems

for j, k in ((0, int(len(i) / 2)), (int(len(i) / 2), len(i))) if len(i) > 1] # bi-section

for i in range(0, len(cItems), 2): # parse in pairs

cItems0 = cItems[i] # cluster 1

cItems1 = cItems[i+1] # cluster 2

cVar0 = getClusterVar(cov, cItems0)

cVar1 = getClusterVar(cov, cItems1)

alpha = 1 - cVar0 / (cVar0 + cVar1)

w[cItems0] *= np.float64(alpha) # weight 1

w[cItems1] *= np.float64(1 - alpha) # weight 2

return w

def correlDist(corr):

dist = ((1 - corr) / 2.0) ** 0.5 # distance matrix

return dist

def plotCorrMatrix(corr, labels= None,size=(7,7)):

fig, ax = plt.subplots(figsize=size)

if labels is None:

labels = []

ax = sns.heatmap(corr)

ax.invert_yaxis()

ax.set_yticks(np.arange(0.5, corr.shape[0] + 0.5), list(labels))

ax.set_xticks(np.arange(0.5, corr.shape[0] + 0.5), list(labels))

plt.show()

def generateData(nObs, size0, size1, sigma1):

#1) generating some uncorrelated data

np.random.seed(seed=12345)

random.seed(12345)

x = np.random.normal(0, 1, size=(nObs, size0)) # each row is a variable

#2) creating correlation between the variables

cols = [random.randint(0, size0 - 1) for i in range(size1)]

y = x[:, cols] + np.random.normal(0, sigma1, size=(nObs, len(cols)))

x = np.append(x, y, axis=1)

x = pd.DataFrame(x, columns=range(1, x.shape[1] + 1))

return x, cols

def EXP():

import CLA

#1) Generate correlated data

nObs, size0, size1, sigma1 = 10000, 5, 5, 0.25

x, cols = generateData(nObs, size0, size1, sigma1)

print([(j + 1, size0 + i) for i, j in enumerate(cols, 1)])

cov, corr = x.cov(), x.corr()

#2) compute and plot correl matrix

plotCorrMatrix(corr, labels=corr.columns, size=(8, 6.5))

#3) cluster

dist = correlDist(corr)

link = linkage(dist, 'single')

fig, ax = plt.subplots(figsize=(12, 7))

dendrogram(link, ax=ax, labels=corr.columns)

plt.show()

sortIx = getQuasiDiag(link)

sortIx = corr.index[sortIx].tolist() # recover labels

df0 = corr.loc[sortIx, sortIx] # reorder

plotCorrMatrix(df0, labels=df0.columns, size=(8, 6.5))

#4) Capital allocation

hrp = getRecBipart(cov, sortIx)

hrp=hrp.sort_index()

df = pd.DataFrame({'HRP':hrp})

ivp=getIvp(cov)

df['IVP']=ivp

mu=np.array(x.mean())

mu=mu.reshape(-1,1)

lb=np.zeros((len(mu),1))

ub=np.ones((len(mu),1))

cla=CLA.CLA(mu,cov.values,lb,ub)

cla.solve()

df['CLA01']=cla.w[-1].flatten()

cla=CLA.CLA(mu,cov.values)

cla.solve()

df['CLANN']=cla.w[-1].flatten()

return df

df=EXP2()

ax = df.plot( y=["HRP", "IVP", "CLA01","CLANN"], kind="bar", rot=0)