ファイナンス機械学習:人工データを使ったバックテスト:E-mini S&P 500 先物ドルバー

E-mini S&P 500 先物のティックデータからドルバーを作成し、OU過程にフィットする。

ここでは、2019年3月のみのデータを扱うとする。

import pandas as pd

from datetime import datetime,timedelta, date

from importlib import reload

import Bars as bars

import FracDiff as fdiff

reload(bars)

SP_data = pd.read_csv('SP.csv')

SP_data = SP_data[SP_data['volume'] > 0]

SP_data['datetime'] = SP_data['date'] + "/" + SP_data['time']

SP_data['datetime'] = SP_data['datetime'].apply(lambda dt: datetime.strptime(dt, '%m/%d/%Y/%H:%M:%S.%f'))

SP_data=SP_data[SP_data['datetime'] >= datetime(2019, 1, 1)]

#SP_data=SP_data[(SP_data['datetime'] < datetime(2009, 4, 1)) & (SP_data['datetime'] >= datetime(2009, 3, 1))]

SP_data.index=SP_data['datetime']

SP_data.drop(['date','time'],axis=1, inplace=True)

SP_data.drop(['datetime'],axis=1, inplace=True)

SP_data.volume=SP_data.groupby(SP_data.index).volume.sum()

SP_data = SP_data[~SP_data.index.duplicated(keep='first')]

dv=30_000

Dbar=bars.getDollarBars(SP_data,dv)

RD=Dbar['20190316':'20190331']['Close']

P0=RD.to_list()

XX = P0[:-1]

YY = P0[1:]

beta, alpha, _, _, _ = ss.linregress(XX, YY) # OLS

theta_ols = alpha / (1 - beta)

res = np.float64(YY) - beta*np.float64(XX) - alpha # residuals

std_resid = np.std(res, ddof=2)

tau_ols=-np.log(2)/np.log(beta)

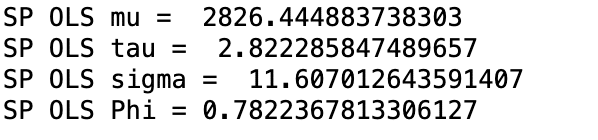

print("SP OLS mu = ", theta_ols)

print("SP OLS tau = ", tau_ols)

print("SP OLS sigma = ", std_resid)

print("SP OLS Phi =", 2**(-1./tau_ols))

E0=theta_ols

tau=tau_ols

sigma=std_resid

phi=2**(-1./tau)

maxH=len(RD)

sigmaT=np.sqrt(sigma*sigma*phi_sum(phi=phi, J=maxH, a=2))

maxT = 1

T= np.linspace(0, maxT, maxH+1)

paths=1e5

print(E0,phi,sigma)

p0=RD.iloc[0]

P = np.zeros((maxH, int(paths)))

P[0, :] = p0

W=np.random.normal(0.,1.,size=(maxH-1,int(paths)))

for hp in range(0,maxH-1):

P[hp+1]=E0+ phi * (P[hp,:] - E0) + sigma*W[hp,:]

fig = plt.figure(figsize=(12, 7))

#plt.plot(T[1:], P[:, :10], linewidth=0.5)

plt.plot()

plt.plot(np.linspace(1,maxH,maxH), P[:, :10], linewidth=0.5)

plt.plot(np.linspace(1,maxH,maxH),RD,color='orange',linewidth=1.5)

plt.axhline(y=E0+sigmaT, xmin=T[1], xmax=T[-1],color='black')

plt.axhline(y=E0-sigmaT, xmin=T[1], xmax=T[-1],color='black',label='sigmaT')

plt.axhline(y=E0, xmin=T[1], xmax=T[-1],color='red',label='Estimate')

plt.legend()

plt.xlabel('bars')

plt.ylabel('P')

plt.title('2019-03-16:2019-03-31')

plt.show()

これから、2019年3月の予想平均$${E_0=2826.44}$$、半減期は$${\tau=2.82}$$、ウィナー過程の分散は$${\sigma=11.6}$$と計算される。この係数を使ったOU過程10本と実際のドルバーをグラフにすると、以下の様になる。

利益確定閾値と損切り閾値を分散を基準として決め、最大保有期間を$${10,20,\dots }$$とした。最大保有期間の最大値は全期間としている。

PTSLM=np.linspace(0,2,21)

rPT=rSLm=PTSLM*(sigmaT)

columns=['top','bottom','mean','std','sr']

coeffs={'forecast':E0,'hl':tau,'sigma':sigma}

maxH=[10,20,30,40,50,60,70,80,90,len(RD)]

Tvec,dt = np.linspace(0, 1,len(RD), retstep=True)

for mh in maxH:

if mh > len(RD): break

output=strtP(coeffs,paths=1e5, maxH=mh,dt=dt,rPT=rPT,rSLm=rSLm,p0=RD.iloc[0])

df=pd.DataFrame(output,columns=columns)

sr=df.sort_values(by=['top','bottom'])['sr']

sr=sr.to_numpy().reshape(len(rPT),-1)

plt.imshow(sr.T,cmap='viridis', extent=(rPT[0], rPT[-1], rSLm[0], rSLm[-1]),

aspect='auto',interpolation='nearest',origin='lower')

plt.title(f'maxH:{mh}, Forcast:{round(coeffs["forecast"],2) }, tau:{round(coeffs["hl"],2)}, sigma:{round( coeffs["sigma"],2)}')

plt.xlabel('Top Barrier')

plt.ylabel('Bottom Barrier')

plt.colorbar()

filename=f'./2019March2_maxH{mh}.pdf'

plt.savefig(filename)

plt.show()

plt.clf()

3月1日にロングポジションを取った時、最大保有期間を一月とした場合の最適戦略をヒートマップで表したのが以下の図である。

2019年3月は、期待リターンが正のため、損切りの閾値を高く取ったほうが利益が出やすくなっている。保有期間が長いほど、シャープレシオも高くなっている。

これを半期に分けて最適戦略の閾値を見てみる。

この2週間も長期リターンが正のため、長期で保有しいた方が同じ閾値でもシャープレシオは高い。

最後に後半2週間のシャープレシオのヒートマップが以下である。この場合、3月15日にロングポジションを取ったことになっており、この時の値は$${2026}$$から期待リターンはほぼゼロに近い。よって、利益の出ないグリーンゾーンが増え、シャープレシオもマイナスになる領域がある。