2021年マンションデベロッパーは復活するのか?

DARTs Capitalです。最近寒暖差が激しくて、体がついていかないです・・・こんな時に風邪引いちゃうと、自分も周りも過度な心配をしてしまうので、体調管理はしたいものですね。

1.はじめに

先週不動産経済研究所が、2020年の新築マンション供給の統計が発表されました。今大手不動産デベロッパー3Q決算発表をしているところですが、ホテルのようなオペレーショナルアセットは運営がズタズタ、オフィスも稼働率が低下傾向にある一方、マンションの販売が好調で営業利益を押し上げています。

私も会社に行くと、「今年はマンションが売れてるねぇ!」という声を聞き、住宅部門を担当している社員は、安堵しているかと思います。

例えば上の写真は、「ブランズタワー豊洲」という今年度最も注目されているタワーマンション。総戸数は1,152戸!販売坪単価は400万を超える湾岸エリア最高額のマンションと言っても過言ではありませんが、これが売れに売れているようで、驚きを隠せません・・・。

そんなマンション市場ですが、ここ2〜3年前はかなり厳しく、コロナで住まい方の見直しが起こり、今年はいよいよボトムアップしていくのかという雰囲気ですが、本当にそうなるのか、不動産経済研究所のデータを見ながら解説していきたいと思います。今回は、首都圏の過去10年分(2011〜2020年)のデータを自分でまとめてビジュアル化しました。業界の人も業界以外の人も指標が分かりやすくなったと思うので、是非最後まで読んでいただけると幸いです。

それでは、よろしくお願いします。

2.地区別供給戸数

まず、地区別供給戸数です。まさに漸減している状況で、2020年のボリュームはピークだった2013年から50%超ダウンサイドしています。ちなみに、昨年の供給戸数は27,228戸であり、年間の供給戸数が3万戸を割るのはバブル崩壊後の1992年以来のようです。

ちなみに、2019年の総括において、不動産経済研究所は2020年供給予想を32,000戸と設定していました。しかし、蓋を開けてみると、今年の供給戸数は約27,000戸台。予想はあくまで予想ですし、外したからと言って責めたい訳ではありません。何が言いたいかというと、不動産経済研究所も一定のエビデンスを基に算出していますので、そう考えると、「約5,000戸のボリュームは来年に先送りされている」と考えるのが無難だということです。

そういった意味で、2021年の供給予想は32,000戸というのは、「売れてるから、どんどん供給するぞ!」というデベロッパーの勢いを感じるものではないですね。

人口純減は免れることはできず、世帯あたり人員はどんどん減る一方で、東京はすでに2人を割っており全国ワースト1です。つまり、1人暮らしの方が多くを占めているということです。そう考えると、50㎡以上のマンションでないと、住宅ローン控除の対象にならなかったのは、デベロッパーの商品企画上、抑制されていた要因になっていた部分があったかもしれませんが、今年からの税制改正で40㎡以上から控除対象になったので、これをどう数字に反映されてくるかが注目です。

いずれにせよ、今年度下期マンション販売は、確かに売れ行きは回復していると言っていいでしょうが、4〜5月の緊急事態宣言の営業自粛によるダメージは取り戻せておらず、『少ないボリュームの中で売れている』というレベルだと認識しておいた方がいいかもしれません。

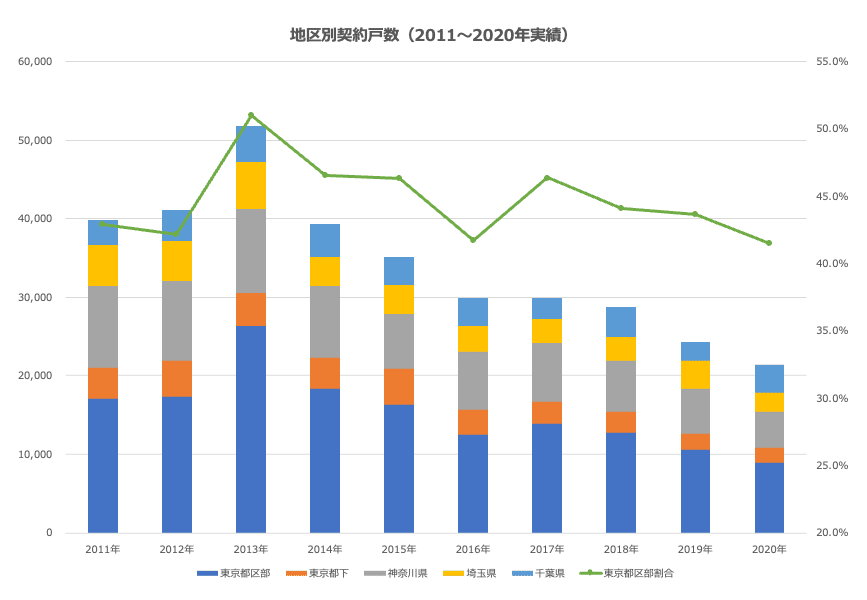

3.地区別契約戸数

契約戸数は見てのとおり、かなり厳しいです・・・。2013年をピークに漸減傾向が続いており、昨年で7年連続の対前年比で減少しました。

あと、このグラフで特徴的なのは、『東京離れ傾向』と『千葉県注目』という点です。

緑の折れ線グラフは、全体に対して東京都区部が占める割合を表していますが、2017年から3年連続で低下していっています。そこからテレワークの普及もあり、より低下傾向が鮮明になったのが昨年だったと思います。

とはいえ、郊外も低下しているのが実態なのですが、千葉県だけは新浦安や幕張の再開発タワーを筆頭に、供給戸数と契約戸数を着実に積み上げていきました。こういうご時世ですから、予算も意識しながら広い住戸を探索するとなると、こうした郊外タワーを好むのは納得できます。

逆に言うと、東京が高すぎると思わざるを得ないマーケットになっているということです・・・。

4.地区別平均価格、販売坪単価

これを見ると、『東京離れ』『千葉県人気』という理由が分かります。

昨年は東京都区部の販売価格、販売坪単価がより一段上げています。東京都区部は坪単価の上昇とともに販売価格を抑えるために、年々平均床面積がどんどん狭くなっていましたが、昨年はさらに販売価格の上昇が鮮明になってきました。

一方、千葉県はほぼ横ばい。タワーマンションが多く供給している中で、この数値ですから、経済面でもメリットを感じる物件が多く、選択する人が多かったのではないかと思います。

こう見ると、千葉県は面白いかもしれませんね。

(下の写真は、幕張ベイパークマンション:三井レジ、野村、地所レジ他4社JV)

5.地区別累積契約率

続いて累積契約率。供給された物件のうち、どこがちゃんと売れているかを測るための重要な指標です。契約率は低下傾向でしたが、2019年に供給ボリュームがより一層落ちたことで、契約率は一服感。そして、昨年はエリアによって勝敗が明確に分かれています。

ここで面白いのは、『東京都下は売れていない』ということ。都区部が高いから、近くの都下という発想ではないようです。前述の平均販売価格と坪単価で計算すると、東京都下の平均面積はおよそ67.82㎡に対して千葉県は71.63㎡であり、テレワークスペースを考慮すると、少し狭さを感じるのと、タワーのような分かりやすい商品企画が充実していないエリアだったことも誘因しているのかもしれません。

ちなみに、東京都区部の平均面積は61.63㎡・・・。どんどん狭くなってますね・・・。ファミリーにとっては住みづらいと思ってしまうのは無理もないです。

6.地区別在庫数

在庫数は契約率がダイレクトに反映する数値で、東京都区部、神奈川県、千葉県は在庫減、東京都下、埼玉県は在庫増となりました。

2018年の販売不調を機に在庫数は一気に跳ね上がったのですが、この2年で徐々に減っていっているものの、対2017年比で考えると、依然高い水準のままです。

やはり、マンションデベロッパーの最大の課題は、『在庫数の減少』です。

7.総括

では、なぜこんなにマンションデベロッパーは「マンションが売れてます!」と言うのか。

テレワークの推奨で、住まい方を考え直したいと思ってマンションを探索し始めた消費者が想定以上に増えた一方、供給されているプロジェクトが少ないため、売れ残っている在庫物件も物色し、成約され始めている。

ただ現状は全然ボリュームが足りないし、現時点でテレワークがマンション在庫量が急激に減らせるマイルストーンにはなっていないです。

しかし、テレワークはいずれ常態化する時代が来ると思います。

東急不動産では、各プロジェクトにテレワーク対応スペースやサービスを導入するなど、今のこの動向は一過性のものではないと捉え、新たな住まい方を提案していいます。

私はカーボンニュートラルが加速していくと、自動車と住宅は大きなパラダイムシフトが起こり、一気に買い替えが加速すると思っています。

今のうちに、時代の変化に柔軟に対応しているか、今は次に来るであろう大きな波に乗るための準備期間だと捉えながら事業に取り組んでいる企業かどうかが大事なことだと思います。

いかがだったでしょうか?

客観的データを見ると、新聞が報じている内容のように、郊外が売れてるぞという報道も過度なもので、エリアによってムラがあることが分かったと思います。

最近不動産セクターの株価上昇に出遅れ感があり、今後の投資先として魅力的ではないかという意見も出てきていますが、私は不動産セクターはまだ様子を見ておいた方がいい気がしています。

皆さんにとって、このブログが役立つツールとなるよう、今後も色んなデータを読み解きながら解説していきたいと思います。

今後ともよろしくお願いいたします。

DARTs Capital