日本版CARF:暗号資産取引等に関する報告制度(非居住者に係る暗号資産等取引情報の自動的交換のための報告制度の整備)

1. 背景と趣旨

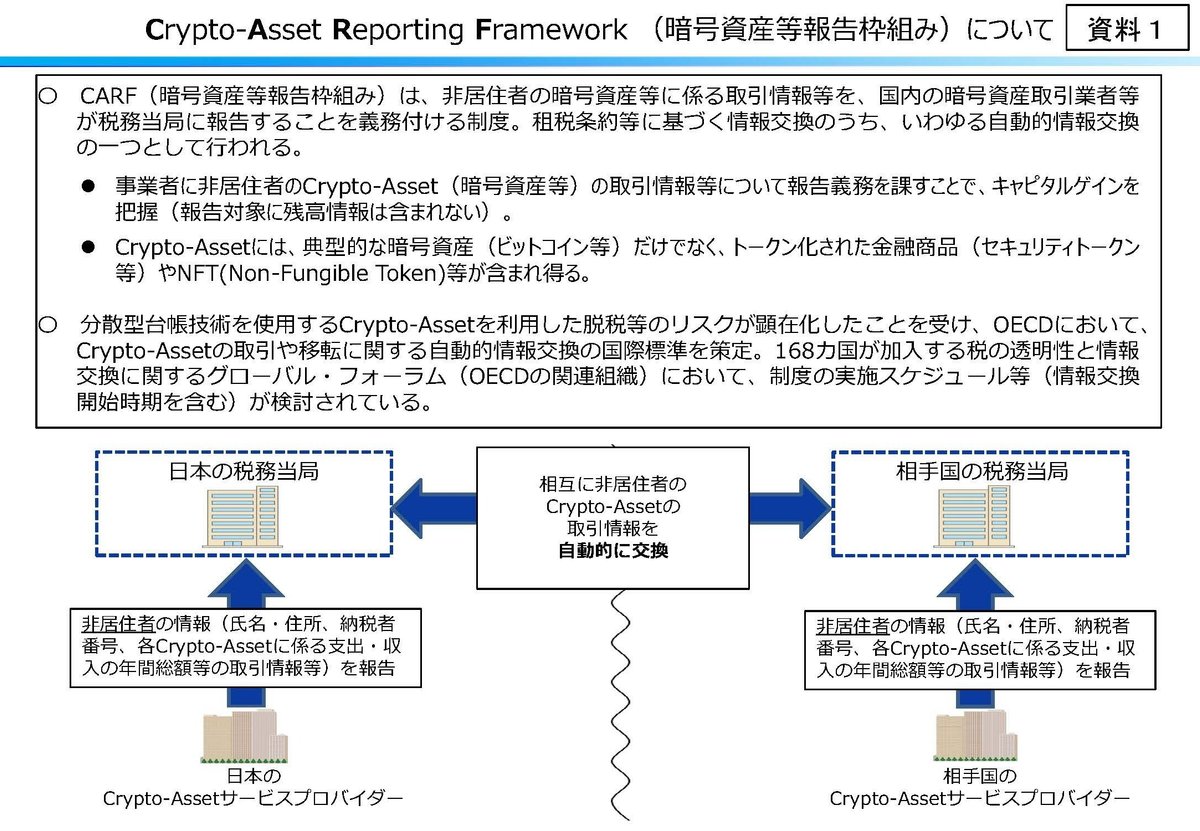

令和6(2024)年度の税制改正において、国際的な税務コンプライアンスを強化するため、暗号資産等取引に関する新しい報告制度を整備しました。この制度は、暗号資産等取引の透明性を確保し、国際的な税務情報の交換を促進することを目的としています。令和8年1月1日から施行されるため、国内の暗号資産交換業者等は同年12月末までに顧客の暗号資産取引に関する情報を収集し、税務当局へ報告する義務を負います(提出期限は翌年4月末)。

2024年度の税制改正では、暗号資産取引の透明性を確保し、国際的な税務情報の交換を促進するために、新たな報告制度が導入されました。この制度は2026年から施行され、国内の暗号資産交換業者に対して顧客の取引情報を収集・報告する義務を課すものです。

2. 新しい報告制度の内容

届出書の提出

暗号資産取引を行う者は、自身の氏名又は名称、住所又は本店等の所在地、居住地国、外国の納税者番号等を記載した「届出書」を事業者に提出する必要があります。また、情報に変更があれば「異動届出書」を提出しなければなりません。暗号資産交換業者の義務

暗号資産交換業者や電子決済手段取引業者などは、顧客の名前、住所、納税者番号、暗号資産の種類ごとの取引量や総額などを翌年4月末までに税務当局に報告する必要があります。日本のマイナンバーは報告事項に含まれません。報告対象外

一部の法人(上場企業など)は脱税リスクが低いため報告対象外とされています。ただし、これらを除く非居住者に係る暗号資産取引情報は、国際的な基準に従い他国の税務当局と自動的に共有されます。情報管理

報告義務者には、ウォレットアドレスなどの情報を保存する義務がありますが、報告内容には含まれません。

詳細は以下のブログへ。

3. 国際的な背景

国際基準の策定

経済のグローバル化により、国境を越える資産取引が増えています。これに対応するため、OECDは2022年に「暗号資産報告枠組み(CARF)」を策定しました。2027年までに参加国間で情報交換が始まる予定です。日本の対応

日本はこの国際基準に基づき、国内法の整備を進め、暗号資産取引の報告制度を設けました。この取り組みにより、非居住者の取引情報が適切に共有され、脱税や違法取引への対策が強化されます。

財務省ホームページ この度、我が国を含む48か国・地域は「暗号資産等報告枠組み(CARF : Crypto-Asset Reporting Framework)の実施に向けた共同声明」を発表しました。

共同声明(原文(PDF:81KB)・仮訳(PDF:56KB))

財務省仮訳:

2023年11月10日 アルメニア、オーストラリア、オーストリア、バルバドス、ベルギー、ベリーズ、ブラジル、ブルガリア、カナダ、チリ、クロアチア、キプロス、チェコ、デンマーク、エストニア、フィンランド、フランス、ドイツ、ギリシャ、ハンガリー、アイスランド、アイルランド、イタリア、日本、韓国、リヒテンシュタイン、リトアニア、ルクセンブルク、マルタ、メキシコ、オランダ、ノルウェー、ポルトガル、ルーマニア、シンガポール、スロバキア、スロベニア、南アフリカ、スペイン、スウェーデン、スイス、英国、米国、(英)ガーンジー、(英)ジャージー、(英)マン島、(英)ケイマン諸島及び(英)ジブラルタルによる暗号資産等報告枠組みの実施に向けた共同声明(仮訳) 暗号資産市場の急速な発展に遅れをとらずに対応し、かつ、国際的な税の透明性に関する近年の発展が徐々に損なわれることのないようにするため、我々は、OECDが作り上げた、税務当局同士の自動的情報交換に関する新たな国際標準である、暗号資産等交換枠組み(CARF)を歓迎する。CARFの広汎、整合的かつ適時の施行は、租税コンプライアンスの確保及び脱税(これは、国庫収入の減少及び納税者負担の増加につながる。)の取締りに係る我々の能力をさらに増大させることとなるだろう。 それゆえ、我々は、アクティブな暗号資産市場のホスト国として、必要な国内立法手続の下で、CARFを迅速に国内法に落とし込み、かつ、2027年までの情報交換開始に間に合うように情報交換に係る合意を施行するよう努める意向である。CRSの署名国は、改訂CRSについても、国際的な整合性並びに産業界及び政府によるスムーズな導入を確実なものとするため、本年にOECDにおいて合意されたとおり、上記のタイムライン及び必要な国内立法手続に従って施行する。 我々は、脱税の抜け穴をなくすための国際的な自動的情報交換の仕組みを強化する考えの下、他国にも是非この声明に加わっていただきたいと考えている。

4. 制度の意義と影響

当局側のメリット

暗号資産取引の透明性が向上し、国際的な税務コンプライアンスが強化される。

脱税や租税回避のリスクを軽減し、税収の適正な確保に寄与する。

事業者への影響

暗号資産交換業者や関連事業者は、新制度への対応として体制やシステムの整備が求められるため、初期投資や運用負担が増大する可能性があります。

5. その他

税務職員の権限

必要に応じて、税務職員が質問や帳簿検査を実施可能です。罰則

制度の実効性を確保するために、届出書の未提出や虚偽報告などには、6カ月以下の懲役または50万円以下の罰金が科されます。

注意:

日本の居住者も届出書を暗号資産交換業者等に提出しますが、日本の居住者の身元や取引の情報は現時点では、税務署から暗号資産交換業者等に提出等の要請がない限り、自動的には税務署に提出されることはありません。暗号資産交換業者等は、上記の届出により、非居住者に該当するかどうかをチェックします。