令和6年12月改訂!国税庁「暗号資産等に関する税務上の取扱いについて(FAQ)」の解説

国税庁・暗号資産FAQ更新「暗号資産等に関する税務上の取扱いについて(FAQ)」を次のとおり更新し、公表しました。

国税庁・暗号資産FAQ更新「暗号資産等に関する税務上の取扱いについて(FAQ)」を次のとおり更新🤣

— Junya IZUMI/クリプト税制研究者 (@taxlaw17) December 21, 2024

1-4 暗号資産による寄附を行った場合

1-5 暗号資産の取得価額

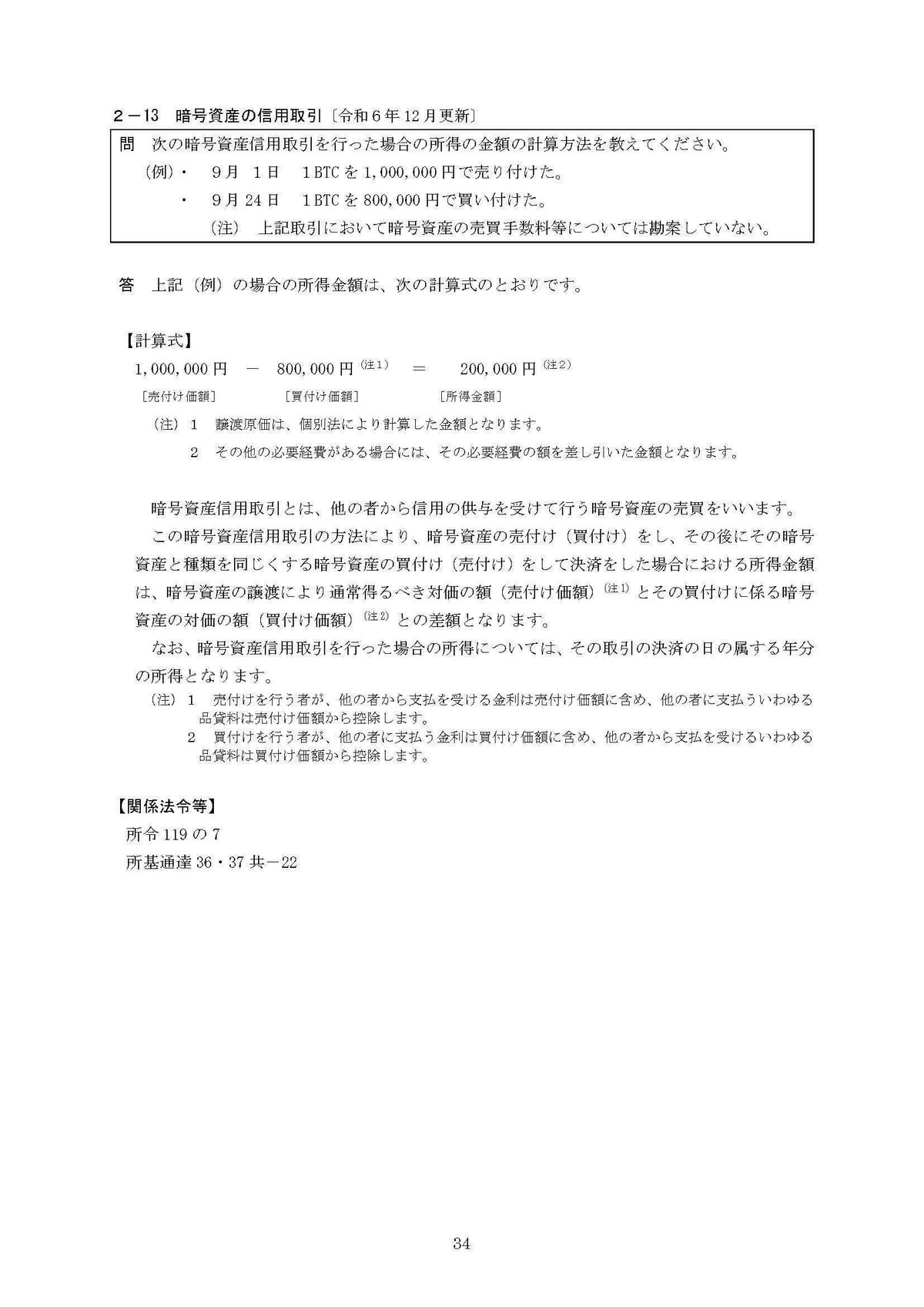

2-13 暗号資産の信用取引

3-1-2 暗号資産の譲渡原価

3-1-3 暗号資産の期末時価評価https://t.co/t22VOE72tA

以下、簡単に改訂箇所を確認していきます。

改訂があった質問項目

1-4 暗号資産による寄附を行った場合

1-5 暗号資産の取得価額

2-13 暗号資産の信用取引

3-1-2 暗号資産の譲渡原価

3-1-3 暗号資産の期末時価評価

3-1-4 活発な市場が存在する暗号資産

3-1-5 DEXにおいて取引される暗号資産

3-1-6 ステーキングのためロックアップした暗号資産の期末時価評価

3-1-7 貸付けをした暗号資産の期末時価評価

3-1-8 借入れをした暗号資産の期末時価評価

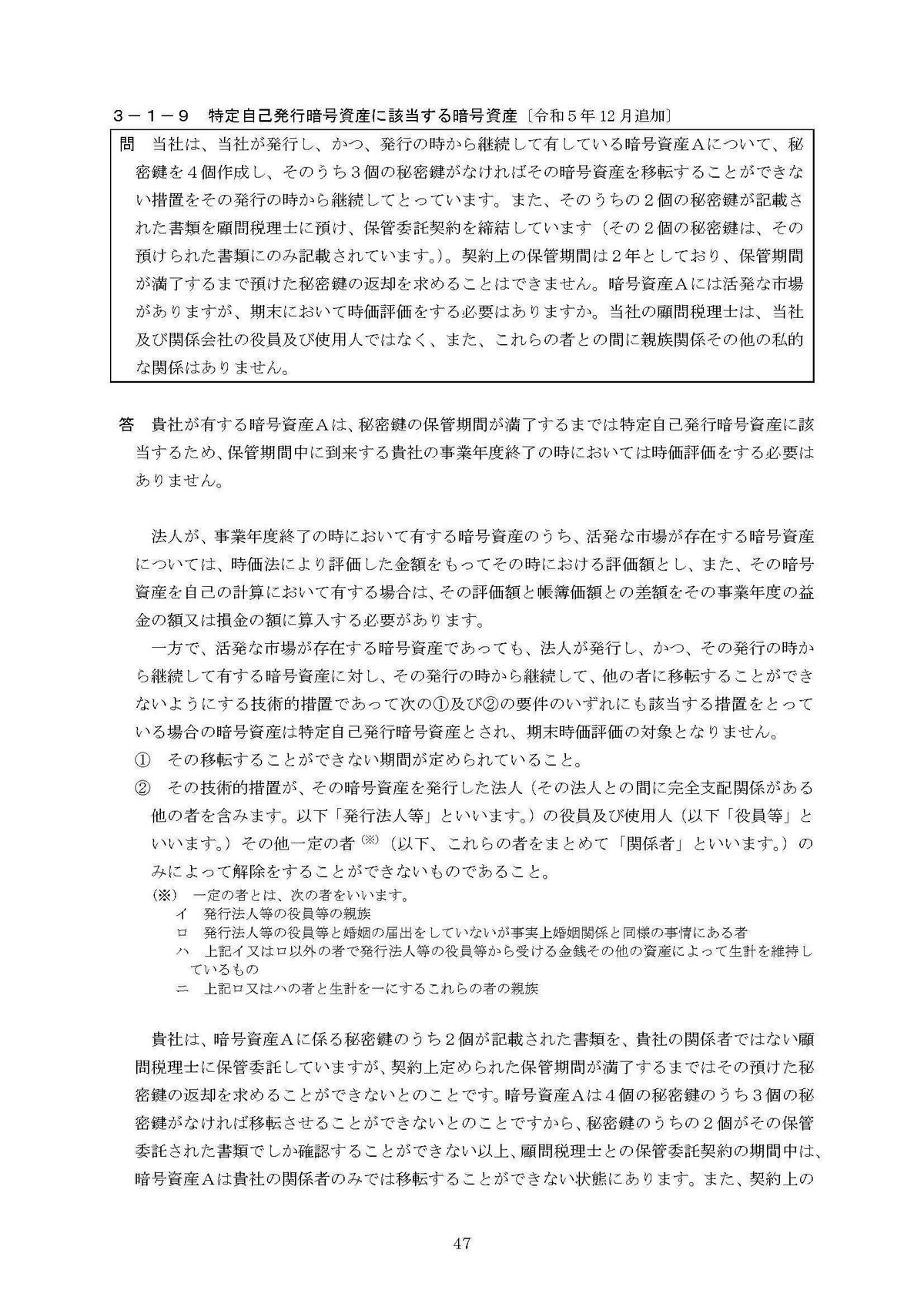

3-1-11 特定譲渡制限付暗号資産に該当する暗号資産

1-4 暗号資産 による寄附を行った場合

・所得税法上寄附は金銭(円)だけに限られない。

・認定特定非営利活動法人への寄附金の額は暗号資産の寄附時の時価で寄附金控除

・寄附時の時価とは、寄附金を受ける側が保有するウォレットで受領した時点の価格だが、取引相場に大きな変動ないなら受領日前日でも可

・いつもの「課税上の弊害」基準を採用を例外を認める。つまり、「取引相場に大きな変動が認められないような場合には、価格等公表者(注1) によって公表されたその受領した日の前日の最終の売買の価格により計算した金額を付することとしても課税上の弊害はないと考えられます。」

・個人が保有する暗号資産を法人に寄附した場合には、寄附をした個人の事業所得又は雑所得の計算上、その寄附の時における暗号資産の価額(時価)を総収入金額に、その暗号資産の帳簿価額を必要経費に、それぞれ算入。つまり所得税法40条の適用あり。

1-5 暗号資産の取得価額

「② 自己が発行することにより取得した暗号資産 その発行のために要した費用の額」を追加。令和 5 年 4 月 1 日以後の取得分からこのように改正されていたものを入れ込んだ。

2-13 暗号資産の信用取引

「暗号資産信用取引とは、他の者から信用の供与を受けて行う暗号資産の売買をいいます。」 これも1-5と同じで令和5年度税制改正事項を入れ込んだだけ。つまり、暗号資産信用取引について、他の者から信用の供与を受けて行う暗号資産の売買 をいうこととされていました。

3-1-2 暗号資産の譲渡原価

令和5・6年度改正で「無駄に?(短期売買目的のみ時価評価というシンプルな規定をとらずに)」複雑化させた部分の説明が追加。移動平均法又は総平均法の算出方法は暗号資産の種類ごと、かつ、「特定」「譲渡制限付」「自己発行」「市場」暗号資産ごとに区分要となった

3-1-3 暗号資産の期末時価評価

3-1-2と同様、期末時価評価課税の改正入れ込み。時価法評価は次のもの(自己の計算で保有なら損益計上も) ① 市場暗号資産で次のもの以外 イ特定譲渡制限付暗号資産 ロ特定自己発行暗号資産 ② 市場暗号資産の特定譲渡制限付暗号資産(自己発行暗号資産以外)で時価法選定

3-1-4 活発な市場が存在する暗号資産

令和6年度改正の入れ込み 活発な市場が存在しても次の暗号資産は、期末時価評価の対象外 ・特定自己発行暗号資産 • 特定譲渡制限付暗号資産で自己発行暗号資産 • 特定譲渡制限付暗号資産(自己発行暗号資産除く)で、評価方法につき時価法を選定せず

3-1-5 DEXにおいて取引される暗号資産

令和6年度改正の入れ込み DEX取引対象の暗号資産が活発な市場ありなら、「暗号資産Aは貴社が発行したものではない」ので「特定自己発行暗号資産に該当せず、また、移転制限も付されていない」ので「特定譲渡制限付暗号資産にも該当しないため、期末時価評価対象」

3-1-6 ステーキングのためロックアップした暗号資産の期末時価評価

3-1-5と同様に令和6年度改正の入れ込み。ロックアップしていても、期末時価評価+課税の対

3-1-7 貸付けをした暗号資産の期末時価評価、 3-1-8 借入れをした暗号資産の期末時価評価

3-1-6と同様に令和6年度改正の入れ込み。貸付側が期末時価評価+課税の対象。貸付側は暗号資産建債権を保有と構成しても、暗号資産税制の適用あり? 今後、会計でルールが定められたら、税制改正あるかも。

3-1-11 特定譲渡制限付暗号資産に該当する暗号資産

令和6年度改正を受けての新設 「暗号資産Aは、活発な市場が存在する暗号資産であって、特定譲渡制限付暗号資産に該当し、自己発行暗号資産に該当しないことから、時価法と原価法のうち貴社が選定した方法により評価することになりますが、貴社は、価の方法の選定を行っていないとのことですので、暗号資産Aの評価の方法は原価法となるため、期末時価評価の対象となりません。」