分譲マンションの高騰はいつまで続くのか?

首都圏のマンションの高騰はとまりません。

特に23区の2023年のマンション平均価格は1億円を超えました。

超高額かつ大型物件である三田ガーデンヒルズ等の影響もあると思うので単年度の数字だけを見て騒ぐのはナンセンスではありますが、価格が上がり続けているのは事実だろうと思います。

ざっくりな記載にはなりますが、需要と供給サイドの両面から今のマンション価格の高騰について考えてみます。

需要サイド

パワーカップルの台頭

労働力不足を見越してこの10年間で女性(と高齢者)の社会進出が進みました。

その結果、夫婦ともに総合職的なポジションでバリバリ働き、世帯年収1500万以上みたいな家庭が多く増えました。夫1馬力の年収1500万の家庭よりも税制面から手取りは多くなりますし、夫婦ともにバリバリ働くということは子供の世話等を考えると会社の近く(≒都心部)に住居を構える必要性があります。購買力を伴った需要が都心部で拡大したわけです。一瞬リモートワークするから郊外に需要が移転するのでは?という懸念もありましたが、結局週に何回かは出社するのが普通な社会になってしまったのでやっぱり都心部志向です。

以下は野村不動産のIR資料ですが、マンション購入者の世帯収入はどんどん上方シフトしています。

また、以下は不動産経済研究所の資料ですが、都区部の価格上昇が著しいのに対して、その他のエリアは相対的に上げ幅が小さいことが確認できるかと思います。

また、足元郊外の新築戸建ての販売が苦戦しています。パワーカップルの住居の対象となりにくいエリアでは下記のインフレのダメージもあり価格上昇の限界に近いのではないでしょうか。

インフレ

上記のパワーカップルはインフレからの賃金上昇でも恩恵を受けます。

世帯の手取り50万/月、貯金20万/月と手取り30万/月、貯金ゼロ/月を比較してみましょう。どちらも生活費は30万/月です。

インフレ10%、賃金上昇10%と置くと生活費は33万/月に増えます。前者の世帯は手取が55万に増えますので貯金が22万/月に増えますが、後者は引き続き貯金がゼロ/月のままです。

貯金の実質価値も10%減価はしますが、名目上の余裕は増えるわけでマンションに支払える名目値も当然増えます。

ついでに株も日米ともに上昇なので、パワーカップルの資金余裕はその観点からも増加していることでしょう。

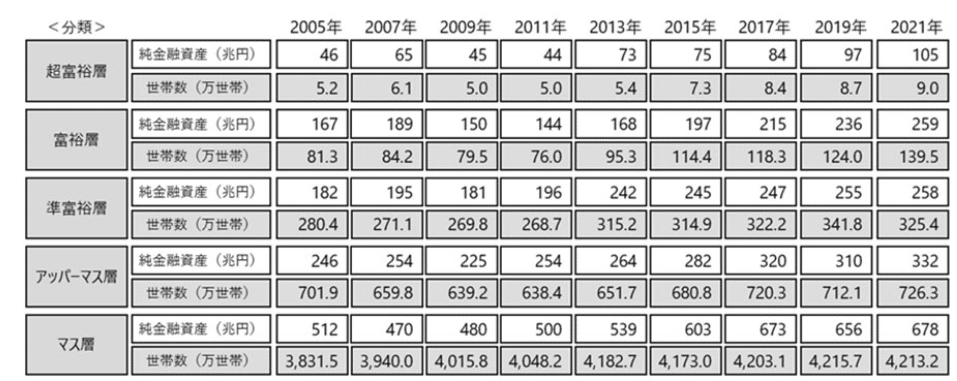

富裕層の増加

以下は野村総研のレポートの抜粋ですが、世の中の「お金持ち」の絶対数は増えています。

サラリーマンやってるとなかなかわかりにくいですが、不動産の仕事をしていると「世の中にはこんなに金持ちがいっぱいいるんだ」ということを痛感しますね。

世の中には億ションを買える人が増えているのです。

円安

外国人のマンション購入も増えています。どうやってお金もってきているかわかりませんが、本国不動産が厳しい状況にある中国人の購入も増えていると聞きます。

円安が進む中で別に中国人に限らず、海外から見ると日本の不動産は割安に見えます。そして金利上昇でボロボロになっている本国の不動産よりも大分安定して見える日本の不動産は魅力的に見えます。

最近シンガポールが外国人の不動産購入に対して増税しましたが、日本でもそういったことをそろそろ導入したほうがいいのでは?という気がします。

供給サイド

土地不足

足元首都圏のマンション供給は年間3万戸前後です。特に東京都での供給が徐々に減っているのが確認いただけるかと思います。

首都圏には引き続き人が流入しているのに、マンションの供給が減少しているというのが足元の状況です。需要云々ももちろん影響は大きいのですが個人的にはこちらの絶対数の減少の影響が強いんじゃないかと思っています。

特に都心部は分譲マンション適地がどんどん減っています。

分譲マンションは販売コスト/分譲後の管理対応を考えるとそれなりの規模が必要です。少なくとも賃貸マンションの2戸1で13F建て!みたいな小さい土地ではファミリー分譲できません。

バブル崩壊以降、一般事業法人の社宅や遊休地などまとまった規模の地べたが徐々にマンションに化けて来たわけですが、都心部のそういった土地は大分売り尽くした感があります。

ラストリゾートは再開発ですが、こっちは5〜10年スパンになりますし、再開発物件は好立地を生かしたエリア1の値段で出てくることが多いので価格を押し下げる効果は期待できません。

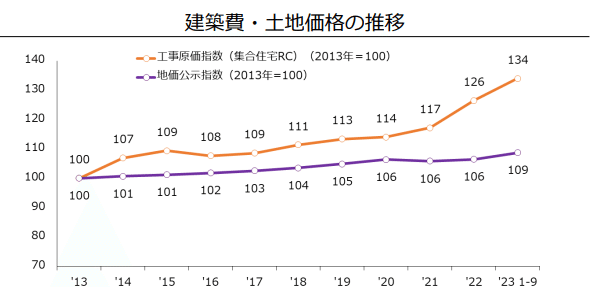

原価高騰

建築費があがっています。

以下はまたしても野村不のIR資料です。

特に郊外部では建物比率が大きいので供給が難しくなります。算数的には販売価格があげられなくても、土地の値段が下がれば建築費の上昇は吸収できるのですが郊外部でもなかなか土地値も全然さがりません。

今後はどうなるか?

例によってわかりません(あかん

ただ、需給のタイトさの要因は継続するものと思われます。

ひとつ金利上昇というのは大きなポイントとしてありますが、マイナス金利解除されたくらいでは多くの銀行が変動の住宅ローンの参照金利としている短プラが上がらない気がします。そうすると今の市況が継続する(少なくとも下がらない)のではないかなと思っています。

また、変動金利が上がるところまで金利上昇した場合も、毎月のローン支払が今と同じくらいになる程度のマンション価格の微調整で終わって結局負担は変わらないという展開じゃないかなと思ったりします。

今都心部にエクスポージャー取れてない場合は苦しい展開が続くような気がします。

この記事が気に入ったらサポートをしてみませんか?