REITのディフェンシブ性再考

日米ともに株安が続きますが、みなさんのポートはいかがでしょうか?

今年から新NISAが始まり、いままでオルカンなりSP500全ツッパだった人はもしかすると初めての大幅調整局面かもしれませんね。円高で往復ビンタをくらっていることでしょう。

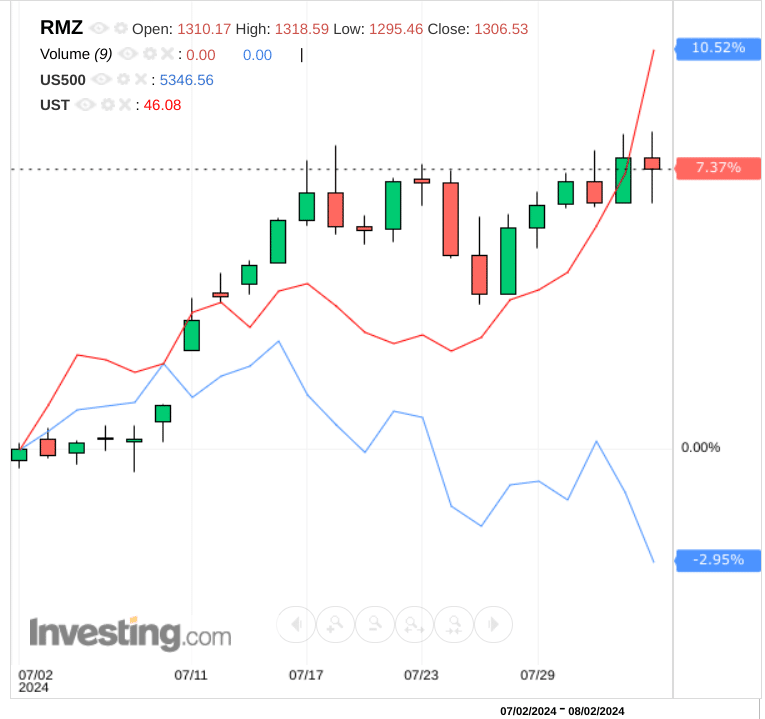

下のチャートは7月以降の値動きですが、ローソク足がUS-REIT、青色がSP500、赤色が米国長期債のETFです(すべてドル建て)

株(SP500)が苦しむ中で、REITと債券は無双しています。

足元の相場環境は弱いISM製造業と雇用統計を経て、アメリカの景気失速懸念の高まり→リスクオフ/FEDの急速な利下げ折込の進展という状況です。

US-REITはこの数年金利高に苦しめられていました。その元凶の金利が下がる分には多少景気が悪化しようが大歓迎という感じでもりもりあがっています。REITのミドルリスク・ミドルリターンという特性がよく出ている相場かと思います。

REITは債券なのか?

REITのミドルリスク・ミドルリターンの特性がどこからくるかというとそのCFの相対的な安定性故です。

投資においてはCFを割引率で現在価値に割り戻すのがどんな金融商品でも基本的な考え方です。

CFは株式の場合は企業業績となりますが、これが景気見通しにあわせてドタバタと動くのはイメージがわくかと思います。一方で債券は確定したクーポンがデフォルトが起こらない限りチャリンチャリしますので、CFのボラは基本的にはありません。REITはその中間。基本的に数年スパンの賃貸借契約がCFのベースになりますので、企業業績ほどはドタバタはしないもの多少ふらされる。という感じです。

割引率の方は超おおざっぱにいうと金利に連動すると解釈してもらえればよいかと思います。

伝統的には株式:債券=6:4のポートフォリオを作るべきということをいわれたりします。これは、景気が上向き(金利上昇)のときは株式の値上がりがしっかりかせぎ、景気が下向き(金利低下)のときは債券のキャリーと値上がりで稼ぐというコンセプトです。

2022年からの高インフレ・グローバル利上げ局面では株式も債券も同時にやられていましたが、足元その時期は終わり株式と債券の逆相関が戻ってきたように思っています。

日本の金利は15bps上げようが引き続き低金利には変わりないので個人にとっての日本債券は旨味が小さいままですが、景気悪化局面でもしっかり稼いでくれるプロダクトをポートに入れることを検討するのも市場のセンチメントが悪化している今、考えるべきことかもしれませんね。株式がイケイケのときは馬鹿じゃないの?って言われますから。

まあ、J-REITは金利下がってるのに株式につられて下がってますけどね(なんなの)

※この記事はいかなる投資行動も推奨するものではありません。

この記事が気に入ったらサポートをしてみませんか?