【令和6年公認会計士試験】【ごっぱち&2桁合格】論文開示答案

1.はじめに

こんにちは。初代会長です。

先日、R6年公認会計士試験論文の成績を以下の記事に記載しました。

開示答案および各科目の素点成績も届きましたのでこちらにまとめます。

筆者は2024年5月短答に合格(91%)し、そのまま2024年8月論文に合格しました。いわゆるゴッパチです。

論文成績は総合61.18、順位は75位とゴッパチにしては頑張った方だと思います。

2.監査論

今年は監基報ゲーでした。ゴッパチで暗記では勝てないため、当初から監基報を使いまわす予定の僕にとっては大変ありがたい出題でした。

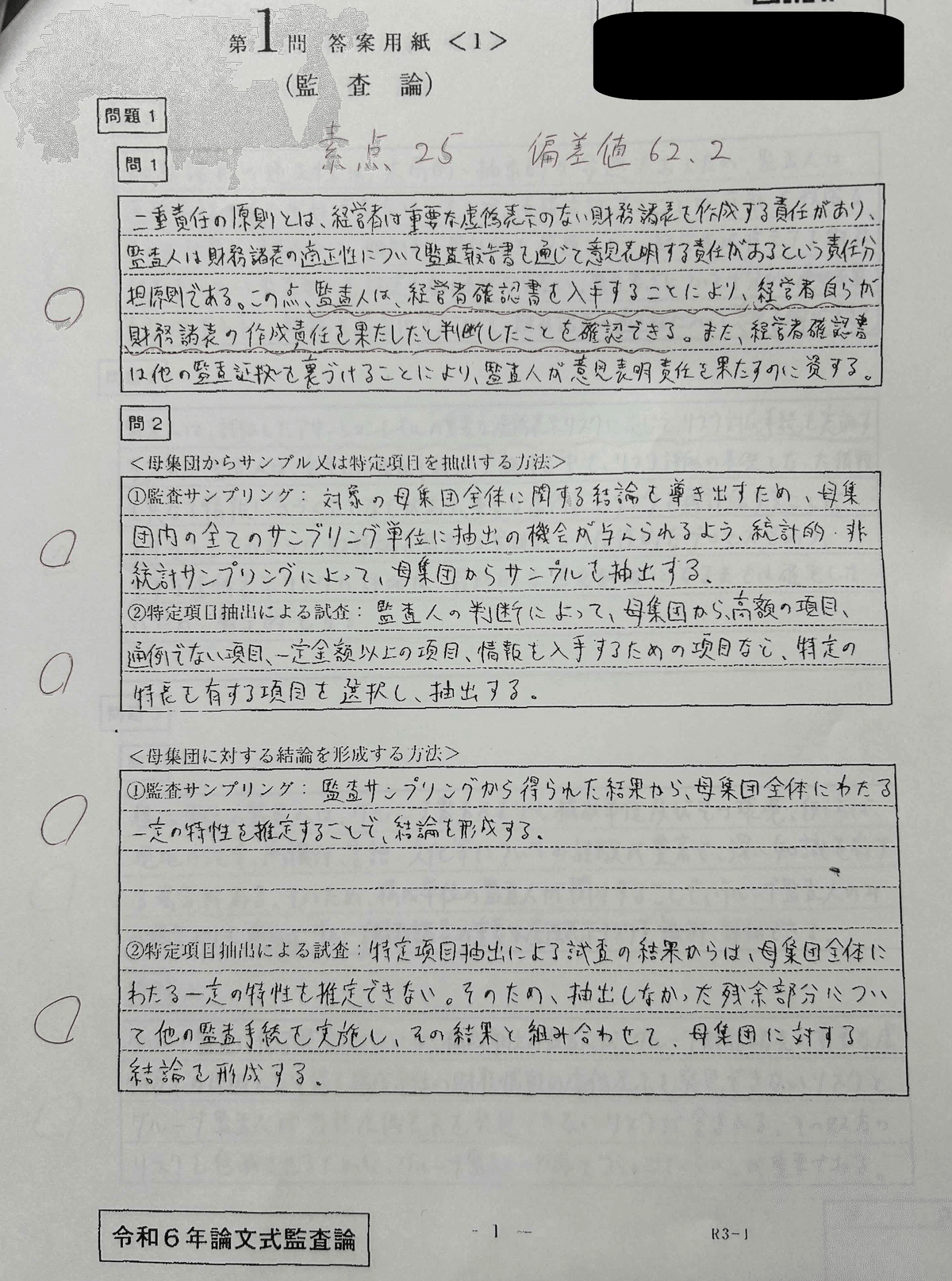

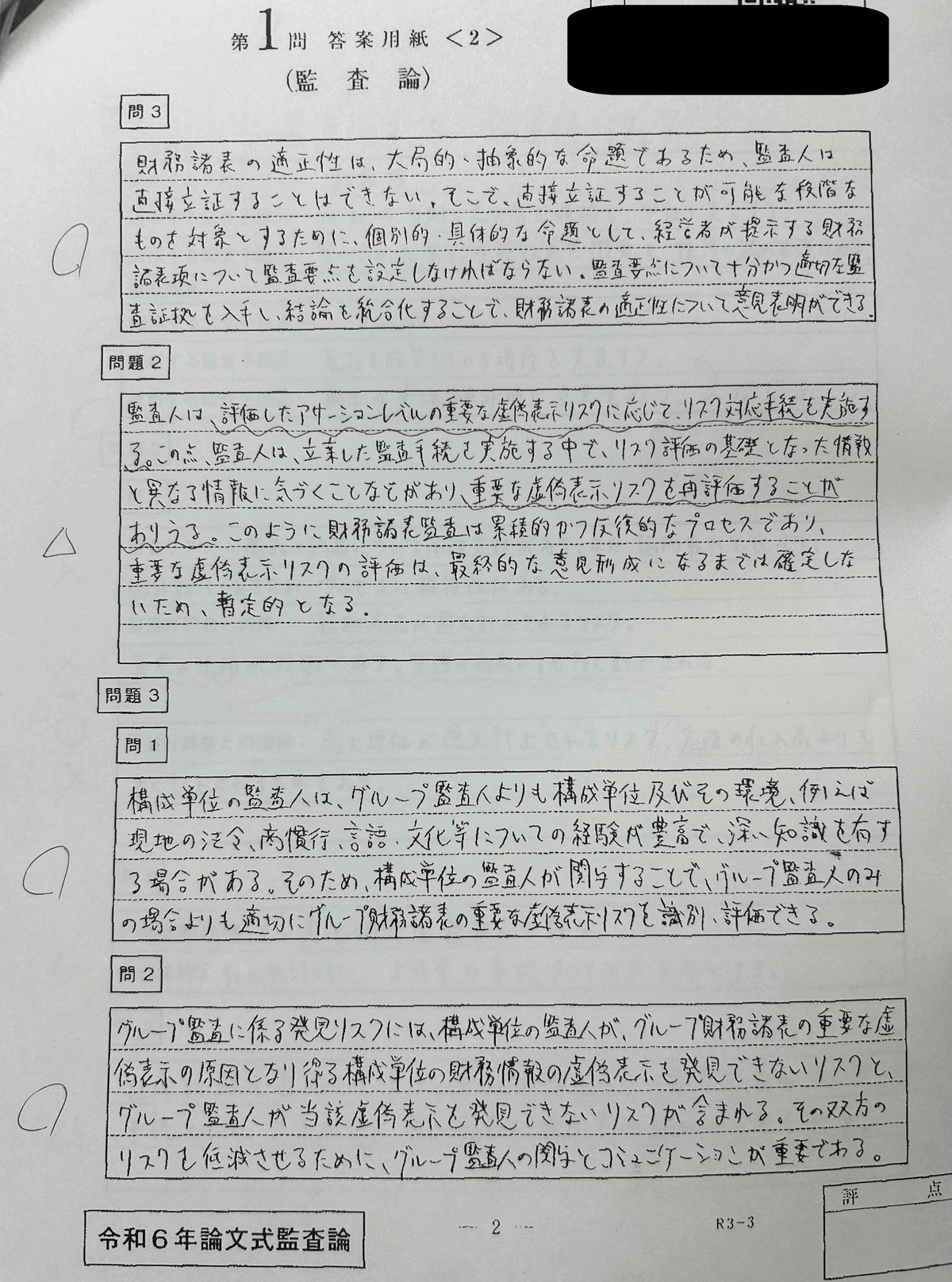

問1-1は典型かと思いきや少し捻ってました。ただいつも通り二重責任の原則の定義から書いていけばOKです。監査論は答案作成方針に悩む方が多いと思い、参考になればと思い別途記事化する予定ですが、「迷ったら定義から書く」は一つの方針として覚えておいて損はないでしょう。

問1-2はまさかのサンプリングからの出題でしたが、全て監基報から参照可能でした。

問1-3は典型論証そのままなので割愛。

問2-1も答練で出題実績がありましたね。初見の時よりも書けた気がします。

問3も監基報そのままでOKです。オフレコですが、グループ監査は某予備校(Not CPA)がヤマとしている旨を、某ツイ校生のスペースで聞きつけたため復習しました。ばっちり出たので彼に感謝。

改めて答案を見返すと、正直もっと素点は高くても良いと感じます。これで5割ってどうなの。

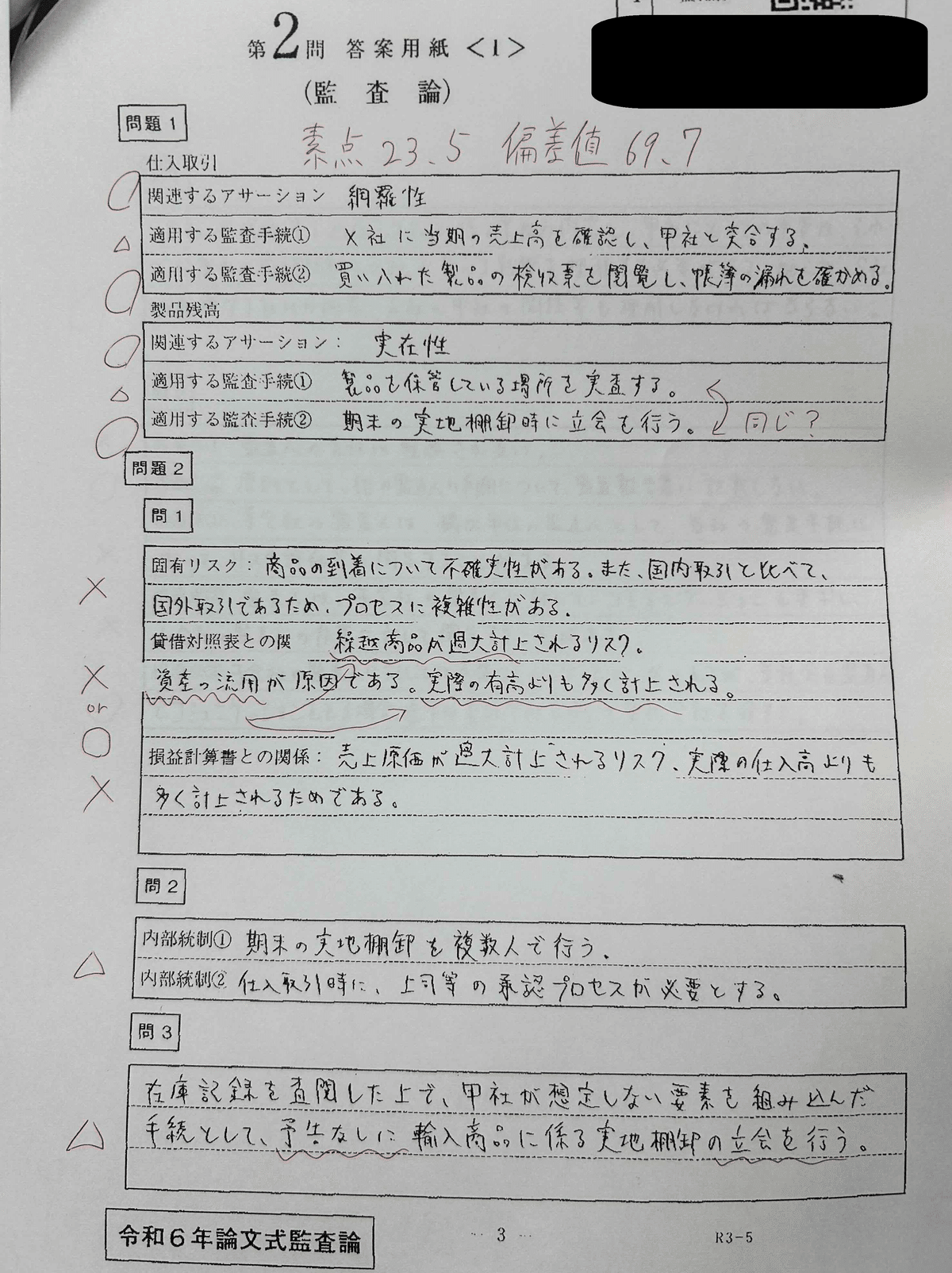

さて次は第一問で自信をつけた僕を地獄に叩き落とした第二問です。

問1は記載内容は合ってるはずですが、監査手続が重複しているので片方ずつしか評価されないでしょう。

話題の問2ですが、問2-1はまず固有リスクと固有リスク要因を混同してるのでダメですね。混同した理由としては、そもそも問題文の解釈の難しさもありますが、固有リスクを挙げさせる問題が初見だったことが関係している気がします。※固有リスク要因を挙げさせる問題は答練出題実績あり

テキスト等を見ても固有リスクの具体例はほとんど記載がありませんでした。

IR * CR = RMMの監査モデルは受験生なら誰でも知ってますが、論点ごとの各リスクの具体例までイメージできるかどうかが(実務上)重要だと学びました。

※ちなみに、筆者は現在USCPAを勉強中ですが、AUD(=監査論)で固有リスクの具体例がよく問われます。日本の監査論はトップダウン的な問題が多く、米国の監査論はボトムアップ的な問題が多いように感じます。試験範囲はほぼ同じ一方、問われる内容が異なるのは面白いですね。

BS/PLとの関係もお茶濁しで終わってしまいました。ただBS側についてはTACの模範解答が資産流用という想定される不正との関係性で作成されており、その方向性で良ければ点数がつきそうです。結局、ここについては輸入商品の固有リスクとの関係性だけで語るべきなのか、想定される不正も絡めて語るべきなのか、どっちなんだい?

問2はさらに輸入商品の特性を使った在庫管理担当者の不正スキームについて延々考えて時間を溶かしてしまいました。

①輸入商品は為替レートが絡む→為替レートをごまかして本来の価格よりも総額を小さく計上→差額分を盗む

②輸入商品は到着までに時間がかかるし、輸入手続が複雑→届いているはずの商品をごまかして未着扱いにする→資産流用

といったスキーム等を考えて、その表現に手間取ってました。

続く問2-2も点数はつきそうですが、複数人数による牽制という点で重複しているため、片方にしか配点なさそうです。

問2-3はTAC解では〇です。2-1のミスを2-2と2-3で取り返せたでしょうか。

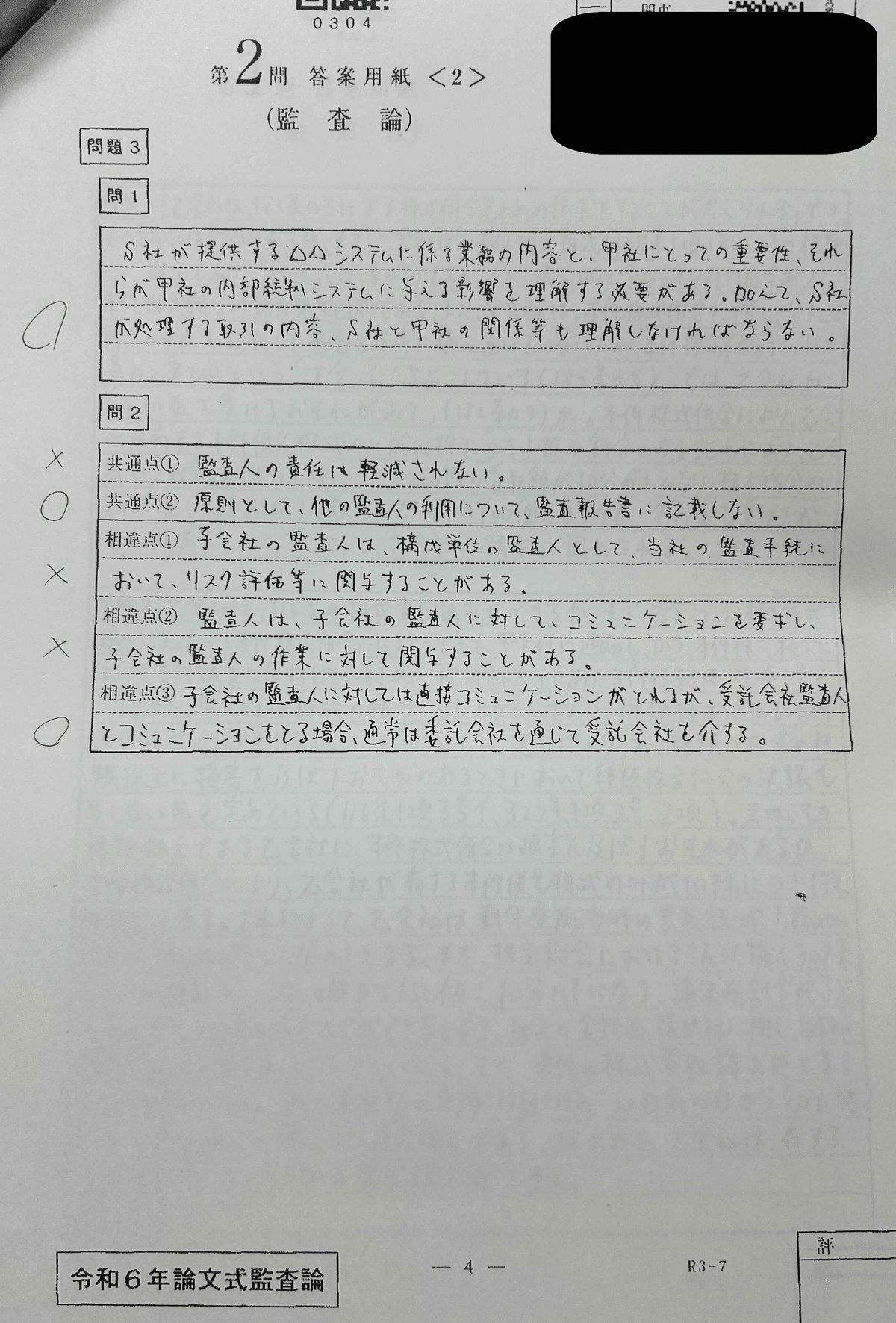

問3の受託会社の監査人ですが、ここは前職ありニート受験生の経験が活きた論点でした。レジュメC論点で短答期から完全に切っている人も多く、そもそも受託会社の監査人という存在自体のイメージが持てているかどうかでかなり差がついている気がします。

問3-1は監基報そのままでOKでした。問2で急低下したSAN値が少し回復しましたね。

問3-2も共通点一つ、相違点一つのみの正解でしょうか。正当した箇所はいずれも監基報にそのまま掲載されています。諦めずに監基報を引き続けて良かったです。

心残りとしては、ある二つの物事を比較する場合、「Aは~、Bは~」と両方について記載すべきところ、相違点①と②については片方しか記載できていません。与えられた解答行数が短かったことと、また時間的制約による焦りから、記述問題のお作法が徹底できなかった点が残念でした。

ただ全体として監基報を引くべき箇所はすべて参照できており、空欄を作ることなく全箇所埋められているので、人生かけた試験における最初の科目としては上出来すぎました。

偏差値は第二問の方が高いのは謎です。

監査論 素点:48.5/100 偏差値:65.95(50位)

3.租税法

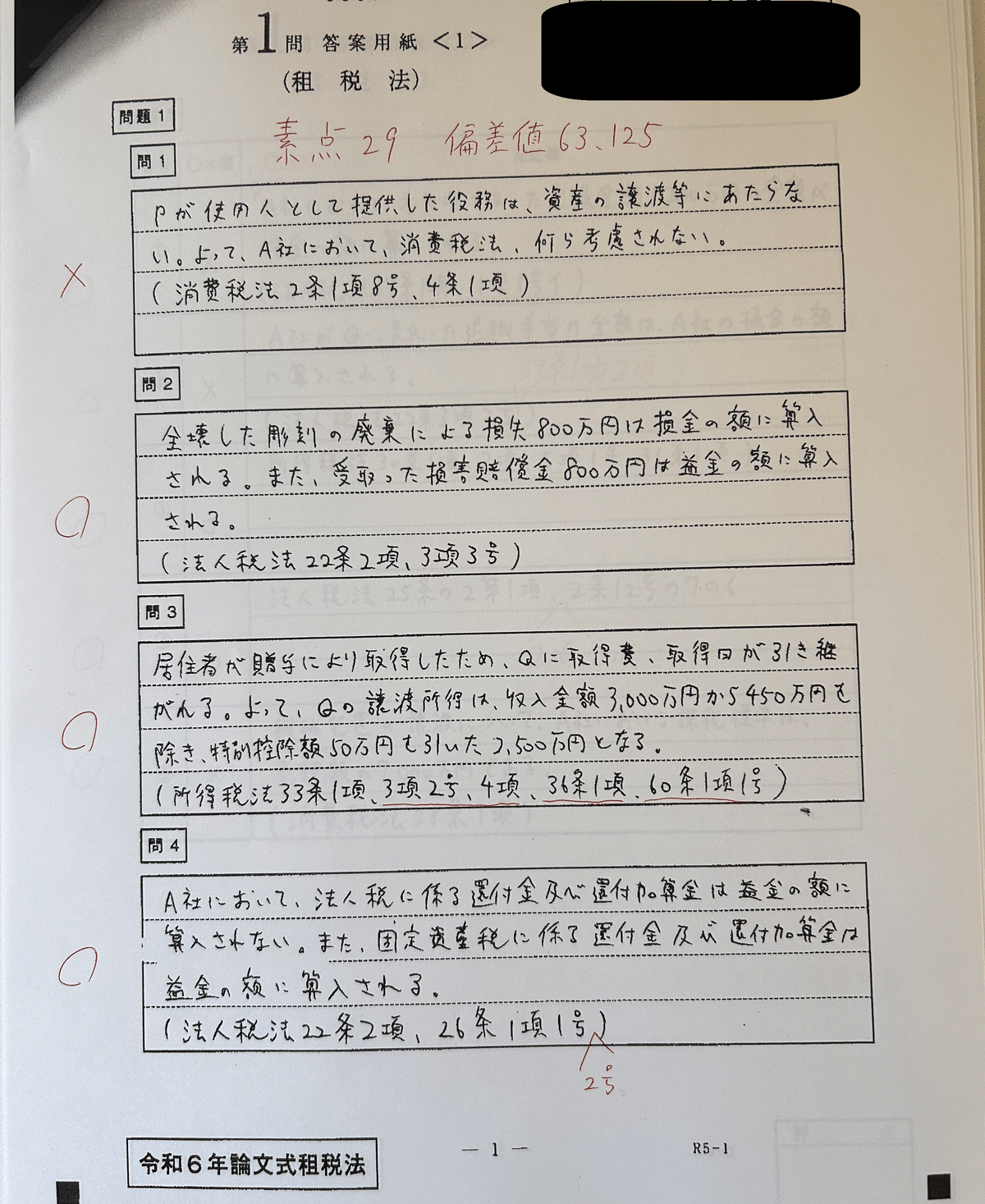

問1のみ×、他は概ね〇。問1は課税仕入れに該当しないことを答えないと不可な模様。理論問題集は「考慮されない」という解答でOKだったような…

○×完答できて帰りの電車でほっとした記憶。昨年に比して租税理論が相当易しくなって助かりました(なお、この後の計算は…)。

素点29/40で11点引かれているため、1-1は×、問2も条文抜けで-2、もしかすると理由も記載しなければ減点されているかもしれません。

波乱の法人税です。別表5からの出題、同族会社の計算、その他典型問題が集約されての出題、、、と我々を混乱させるに十分なほどでした。

正答数8/15とかなり良くできました。同族会社を雰囲気で当てていること、Bランクの繰越欠損金を当てているのが大きいです。逆に、同族会社判定に引っ張られて、落としてはいけない法人税額を2問落としてます。

所得税は4/7でした。これも上々の出来。

今年は法人税が難、所得税・消費税が易という例年とは逆の難易度構成でした。ごっぱち勢のセオリーである「法人税で点数を固めて所得消費は最低限で乗り切る」という戦略が通用しない構成でした。消費税は3点セットのみという人にはかなり辛かったと思います。

この点、調子に乗って所得消費も狙いに行っていたことが功を奏し、高得点を取ることができました。蛇足ですが就活時に知り合った過年度の方のほとんどが「ごっぱちであろうと所得消費は切ってはいけない」と予備校とは逆の内容を話していたのが印象に残っています。

問題についてはあまり覚えていませんが、おばあちゃんを控除対象に含めるかどうかで迷った記憶があります。基準集を見れば正しく判定できたようです。所得税の控除周りは基準集引くことが重要ですね。

消費税は7/8と過去最高成績をたたき出すことに成功。自己採点では6/8でしたが、(4)はCPAの別解が正答だったようです。

個人的な意見としては、問題演習を重ねることももちろん重要ですが、判定に必要な要件など、テキストやコンサマを何度も読んで細かい知識を暗記することが特に直前期は重要だと感じました。売上フォームを書いて計算する時間よりも、テキストで課売・非課売の判定をチェックする方が早く回転できるため効率的だと思います。

租税法 素点:67/100 偏差値:63.75(141位)

4.会計学午前

1-1は個別原価計算からの出題でした。問7で「購買管理」と書くべきところを「原価管理」と書いてしまった点以外は正答です。去年に続き、平易な問題が続いてますね。

作業屑は控除しました。検算時に作業屑の判定が漏れていたことに気づき、慌てて控除して計算し直しました。原価計算基準の原則準拠という指示はガン無視です。控除する/しないで割れてましたが、この素点を見るに少なくとも控除派は〇になったようです。

そもそも管理会計は内部管理用で効率性重視であるにも関わらず、その会計のプロを選抜する試験であえて非効率な計算が正答となるような問題はナンセンスでしょう。想像ですが、想定解は控除で作問し、冒頭にいつも通り原則準拠の指示を置いた結果、たまたまバッティングしてしまったものと思います。

標準じゃないんかい!と全受験生がつっこんだ1-2です。

しかも外注加工賃というあまり触れない論点でした。一度答練で外注加工賃を計上するパターンとしないパターンの理解を問うた問題が出ており、「さすがに出んやろ」と復習をさぼった結果、ひどい目に遭いました。結果的には複雑に考えず処理していけばよかったようですが、時間をかけて不正解だったときのリスクを考慮し、外注加工賃が出てくる問5からは捨ててます。

素点32/50だったので、1-1が24/25、1-2が2点×4問=8/25でしょうか。

偏差値は60弱でした。正直もっと高くてもおかしくないと思うので、1-2は想定よりも多くの受験生が勝負しにいったようです。

2-1は資金管理でした。しかも現場対応型の理論が多い。

はじめのCCCさえ合っていればボーダーは取れると思い、名称・小数点指示などかなり丁寧にチェックしました。

現場対応型の理論は捨ててる人もちらほらいるようですが、管理は理論で勝負する僕はある程度時間をかけました。第2問は計算が難しくなりがちである一方、理論は計算と独立して答えられることが多いので書いた方がお得なんですよね。実際、素点34.5取れたのでそれなりに点数がもらえてると思います。

2-2はNPV計算でした。問題文が長く時間もない中でしたが、前半の計算箇所は完答できました。偉い。問題数が少ないので、1箇所につき2,3点はありそうです。

理論は難しすぎです。設問4以降は、固定費計上されている間接工労務費が変動費化するという方向で書いたのですが、論ズレでした。

第二問は計算の難易度の差が大きかったですね。問題数が答練より少ないだけに、CCC、NPVといった易しい問題を取りきることが重要でした。

会計学午前 素点:66.5/100 偏差値:64.60

5.会計学午後

偏差値40割ってます。さよなら。

減損は今年のヤマだったので過去問・答練で相当対策したのですが、④~⑥のような超基本問題に足を掬われました。簿価案分の場合は減損損失も案分するという誰でも知ってるような論点でしたが、すっかり抜け落ちており、共用資産から優先的に控除してしまいました。独学→短対→論対という変わった学習ルートを通ってきており、レギュラーテキスト・講義を受けていないので、このような基本論点が抜けてることがたまにあるんですよね。

⑦は脳死で「なし」と書いたのはさておき、⑧で損失額を書いてしまってるのはいただけません。

ソフトウェアは特段コメントなしです。ここでも計算ミスしてたらどこまで偏差値凹んだんだろう。

第四問は偏差値60を想定してましたが、開示答案を見るにとてもそのレベルではないですね。

典型問題の書き負けよりも、論ズレが目立ちます。問題2-問1(2)は①を採用しない理由として①がダメな理由を書かなければならなかったところ、②を採用する理由を書いてます。

論ズレは問題4-問2でも起こしてます。純資産の論証は同じような内容が複数あって使い分けが最後まで明確にならなかったです。

普段よりも偏差値が凹んでしまったのは、おそらく現場対応型の収益認識が出なかったためでしょう。論証暗記ゲーを許さない。

すべて埋めたにも関わらず偏差値53程度ということは、一言一句論証通りに書かないと点数は低めになるのでしょう。ただし平均素点は答練よりも高く出ます。

以上から、第四問対策としては、以下2点が重要です。

・普段の学習時においては、Aランク論証(+Bランクも可能な限り)は一言一句正確に暗記する。

・本試験時は、正確に覚えてなくてもとにかく埋める。空欄は何も浮かばない限り作らない。※答練は正確に覚えてなければ点数が来ないし、素点も低い。答練における得点最大化戦略が本試験では通用しないので注意!

第三問の凹みを第五問でなんとかカバーしました。

連結は直前期も上級・直前答練を解き直し、さらに過去問も解いてたのでその甲斐がありました。

問2、問3もしっかり埋めてます。他の方も開示答案も含めて考えると、計算パートは一箇所につき2点で、理論に相当配点されているようです。計算をそこそこで切り上げて、理論で勝負して正解でした。

問2・3は難しいと言われてるようですが、あまりそうは思わないんですよね。問2は子会社 vs 関連会社、問3は個別 vs 連結財務諸表と、どちらも対比がポイントとなる問題でした。このような対比型の問題は解答パターンが決まっており、「Aは~、一方でBは~」と二つ並べる形で書き、~の中身は同じ論点について相違点を書けばOKです。また、問3は開示後発事象の意義や目的という誘導がありました。ここは触れてね、という作問者のメッセージですので、自然と記述する内容は定まります。このような答案の型を知っておくことも重要でしょう。

最後偉そうに書いてますが、財務全体でみると偏差値52とボーダーです。

他科目はすべて偏差値60超、本丸の財務のみボーダーレベルと非常に残念な結果です。補習所で勉強しなおして、どうぞ。

会計学午後 素点:111/100 偏差値:52.025

会計学全体 素点:177.5/100 偏差値:56.21(689位)

6.企業法

「まず条文」とXアカウントに謳っているだけあり、条文外しフォビアに罹ってました。そのため規範を詰め込むことよりも第一関門を確実に突破できるよう条文のおさらいに注力してました。

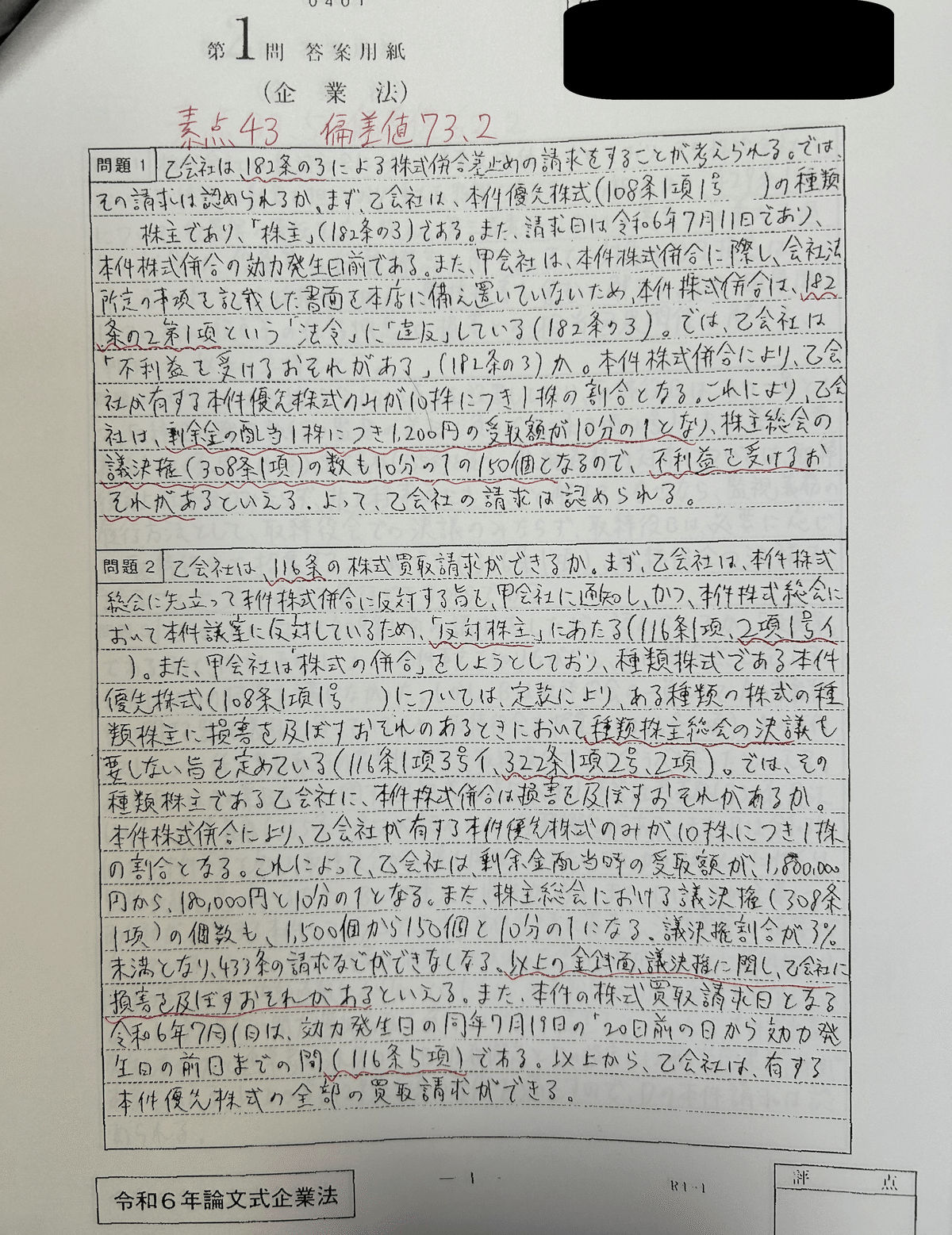

その甲斐あって鬼門の116条も無事乗り切ることができ、素点43と高得点です。

今年の問題1はL〇C模試がどんぴしゃでヤマ当てているんですよね。L〇C模試は受験者があまり多くないと聞いていたのですが、ゴッパチで論文形式の演習が不足しているため、本番慣れ目的で受験したことが僥倖でした。とりわけ、併合後に保有する議決権割合が小さくなり、433条等の少数株主権の行使ができなくなるという不利益について事前に演習できたことは相当のアドバンテージだったと思います。

問題設定も複雑でなく、条文指摘→要件のあてはめだけで良かっただけに、第一関門たる条文指摘が超重要でした。

ちなみに僕だけかもしれませんが、「合併」と「併合」って紛らわしくないですか?結果が返ってくるまで「合併」と間違って書いてないか不安でした。

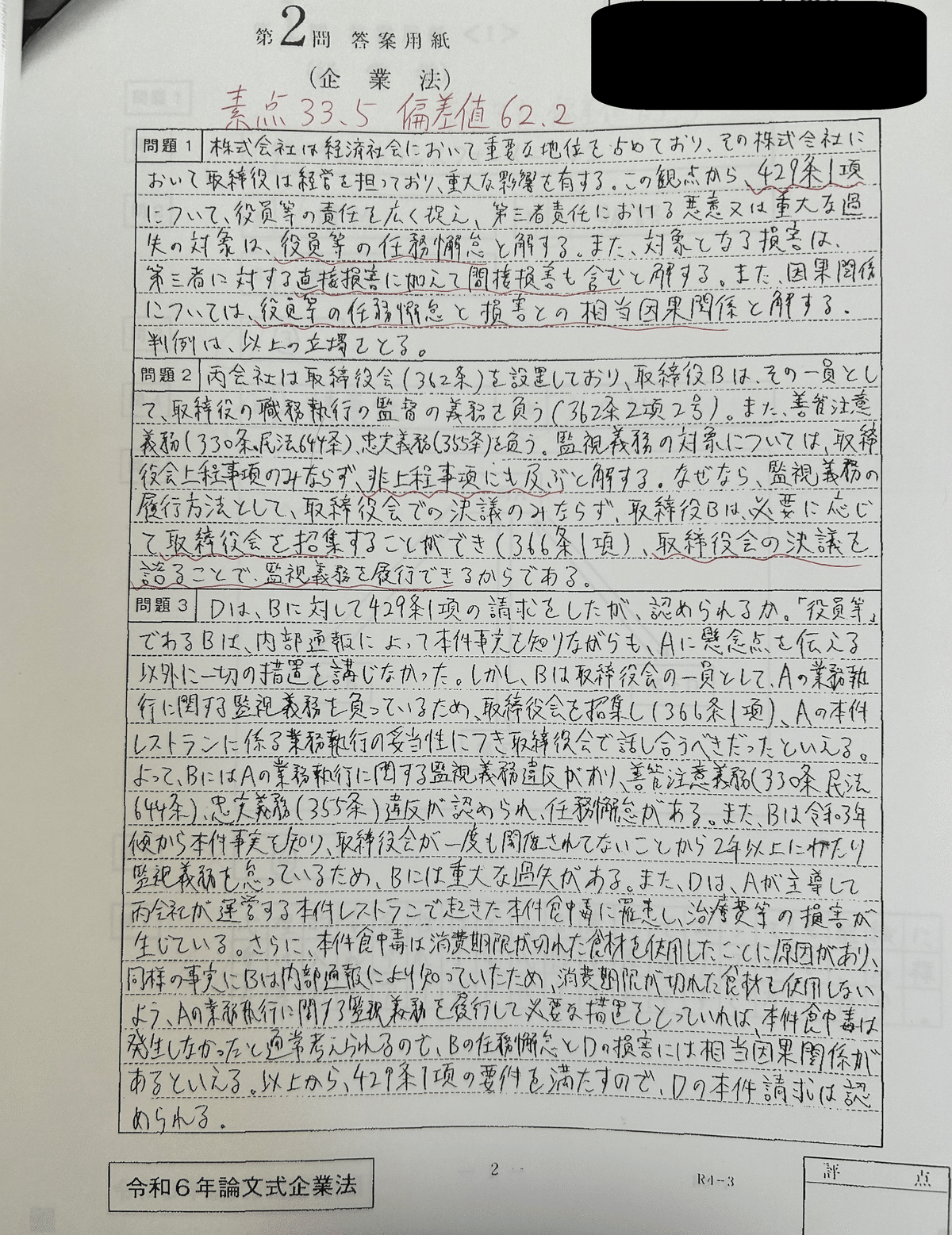

第2問は判例指摘、三問構成とイレギュラーな要素はありつつも、問題自体は429条と超典型問題でした。ここでも、三問構成の問題がL〇C模試で出題されていたため、メンタル面でアドバンテージ取れてたと思います。模試のときは面食らいましたから。某予備校、さすがに当てすぎでは…

問題1はjijiたんの最強論証はりつけですね。

問題2、3はいつもの規範と当てはめでOKです。一人株主は指摘なしですが問題ないでしょう。強いて言うとすれば問題2は「善管注意義務の一内容として監視義務がある」と書ければより綺麗でしたが、上手く書けていませんね。

企業法は青木先生の過去問編を見て、「条文を指摘すること」「あてはめを丁寧に書く」ことができていれば十分高偏差値が狙えることがわかっていたため、綺麗な規範を立てることよりも、「とりあえず条文を当てて、要件列挙→問題文から事実を丁寧にあてはめをして、偏差値52を取りに行く」戦略を取ってました。跳ねを狙うよりも下振れリスクを抑えることが総合合格には重要だと思います。

企業法 素点:76.5/100 偏差値:67.70(25位)

7.経営学

DX・心理的安全性は社会人有利の問題でしたね。この手の胡散臭いワードは前職で散々聞いてきました。

作図問題は「360度評価」という、上司→部下という一方向の評価だけでなく、部下・同僚→上司も評価方法に加えるという双方向の人事評価システムを想起し、部下間に矢印を加えるか迷ったあげく加えなかったのですが、「360度」という語義を正しくイメージすればできた問題でしたね。

ちなみに、再凍結を再解凍とミスしているのですが、これが本試験で最も許せないミスのうちの一つです。(もう一つは財務の減損後簿価を答える問題で減損損失額を答えてしまったこと)

もともとは再凍結と正しく書けていたのですが、後述するファイナンスのあまりの難しさにメンタルがやられてしまったためか、最後2分の見直し時になぜか「再凍結じゃない!再解凍だ!」と慌てて修正し、そのまま提出…という今振り返ると完全にパニック状態に陥ってました。

当初解答時は、凝り固まった企業文化を一度壊し(=解凍)、新しく作り変えて(=変革)、再度根付かせる(=再凍結)と一つ一つのステップを確認しながら答えられていたのに、魔が差したとして言いようがありません。

こちらもよくできています。問7-2のような問題ができてない辺り、自分の弱さがはっきり見えてgoodです。なんでこんなに数学できないんだろう。

経営管理は問題数も少なく傾向が安定しないため、知らない単語のオンパレードになって全然点数取れないシナリオが企業法の条文外しと同じぐらい怖かったので、無事乗り切れて大変満足でした。

理論は捨てろと聞いてたのに、、、

終わった後は半分取れているかどうかという体感、絶望でした。

帰り際に会った友人と話し、同じように感じていたことがわかって本当にほっとしました。

正答数は14問なので、TAC解が正しいようですね。1箇所につき偏差値3以上異なるらしく、1問の差が死活問題です。

権利落ちは全くできませんでした。ウォール街のランダム・ウォーカーを読んで以降、個別株否定・SPI信者になってしまったので、個別株の権利落ちなんて知りません。

微分問題も全て落としました。問題用紙には必死に平方完成を試みている下書きが残ってました。改めて金融・経済辺りのセンスの無さを感じて悲しくなりました。前職は一体、、、

経営学 素点:59/100 偏差値:62.25(231位)