気候変動情報開示はCDPにお任せを

7月6日、CDPが、米国証券取引委員会(SEC)による、気候開示規則案についてのリサーチ「銀行はいかに米国の新しい規制を先取りできるか?」を発表しました。

CDPが、何故このようなリサーチを行い、結果を公表したのかという説明が必要ですね。

結論から言うと「CDPを通じて環境データを開示している企業は、既にSECの気候開示規制案に適応している」ということをCDPがPRするためです。

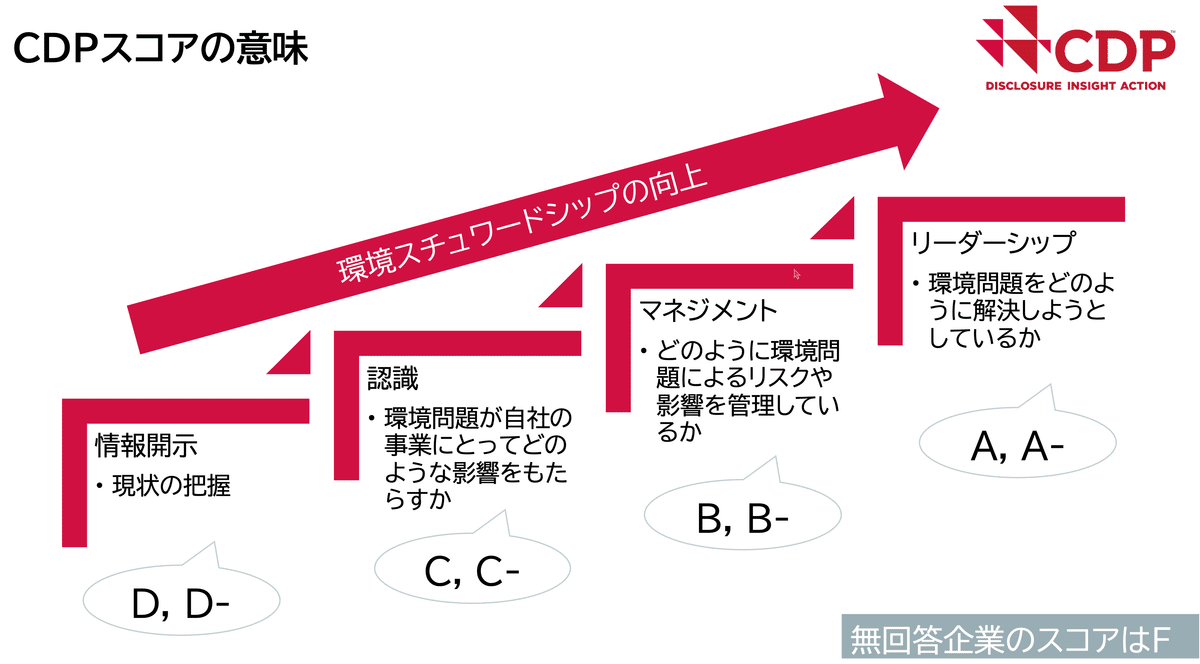

CDPは「情報開示のデファクトプラットフォーム」を自負しています。

2017年にTCFDが発表されると2018年には一部セクター、2019年には全てのセクターでTCFDに準拠、2021年に改訂されると、すかさず、2022年質問書では整合させてきました。

TCFDは「フレームワーク」のため、具体的な開示基準は示されていません。ですので、統一化された基準として、ISSBが2022年3月にIFRS S2のドラフトを公表しました。年内にファイナライズされ、年明けに公開される。

また、TCFDを設立したFSBは、それに併せてTCFDをISSBへ引き継がせることを既に発表しています。

この、ISSBにもCDPは整合させてきます。

「気候変動情報開示」の大本営は譲れないというところでしょう。

加えて、2021年に改訂されたコーポレートガバナンス・コードでは、上場会社に対して、コンプライ・オア・エクスプレインの枠組みの下、気候変動などの地球環境問題への配慮をはじめとするサステナビリティを巡る課題に積極的・能動的に取り組むよう検討を深めることを求めています。

特にプライム市場上場会社に対しては、気候変動に係るリスクおよび収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、TCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるよう求めています。

つまり、CDP質問書に回答することは、TCFD/ISSB/コーポレートガバナンスコードに対応するということなのです。

まだまだあります。

スコープ3カテゴリー15「投資」における、計測及びシナリオ分析の具体的な手法として、GHGプロトコルにビルトインされている「PCAF」ともデータ連携しています。

PCAFは、以前、ちらっとご紹介しています。こちらの投稿の最後の方。

当然、質問書にも対応する質問項目があります。

金融セクターの企業にしてみれば、ISSBと同じように、統一化された基準であるPCAFに従って、情報開示ができることになるんですね。

さて、SBTiは、目標が認定された企業に対して「適切に公開」することを求めます。しかしながら、どのようなメディア、方法、内容とすべきかについては、明確な指示がありません。

それについても、CDPは「うちに任せて下さい」なのです。

CDPに回答する企業は、すべからく「Aリスト入り」を目指します。

そのためには、高いスコアをゲットしなければなりませんが、SBTi認定を受けた目標を有していると、基礎点がアップします。なので、Aリストを目指す企業は、漏れなく認定を受けています。

もちろん、SBTiに整合した質問書は当然盛りこみ済。

ですので、「SBTi認定受けるとCDPにも回答しておいた方がお得ですよ」

となるわけなんですね。

「これでもか」というくらい、質問書に回答することのメリットを主張しているCDP。「SECの気候開示規制案に適応しないわけは無い」ことは、もうお分かりですよね。

ということで、以上をまとめると、CDP質問書に回答することは、

1.TCFD(=ISSB) に整合している

2.コーポレートガバナンスコードを遵守している

3.SBTiが求める開示をしている

4.SECの気候開示規則案に適応している

5.PCAFに準拠した算定をしている

ということなのです。

さらにおまけ。

Aリスト企業の株価は、その他の企業をアウトパフォームしていたそうです。

「ここまで来るとなぁ」という気がしないでもありませんが、確かに、企業側からすると、とりあえずCDPに回答しておけば、ステークホルダーに対して「適切に情報開示は行っている」と主張できるので、都合がいいということは事実。

経験者曰く「回答の書き方は、受験勉強の傾向と対策みたいで面白い」

ある意味テクニカルな要素も多分にあるようですね。

排出削減活動は改革に従い地道に行い、回答書の作成およびORSでの提出作業は、プロフェッショナルに任せるのがよいでしょう。

「現在、回答提出期日(7/27)間近ということで、お問い合わせが増えております。

メールにて順次対応しておりますので、お問い合わせは電話ではなく、japan@cdp.net(企業の皆様)、またはcities.japan@cdp.net(自治体の皆様) へのご連絡をお願いいたします。」

とのことですので、最後の追い込み、頑張って下さいね。

いいなと思ったら応援しよう!