SSBJオープンセミナー(2)

3月7日に開催されたSSBJのオープンセミナー、参加してきました。

この中で、「審議の過程で意見が分かれた主な項目」に対する基準案及び代替案の紹介と理由の説明に、約3時間が割かれていました。

論点、基準案、代替案については事前資料「ご意見をいただきたい主な項目 」に記載の通りでしたが、その背景及び理由については全く記載が無く、リアルで参加して初めて知る内容でした。

公開草案が今月末に公表された後、意見募集が始まります。今後、解説動画・記事、セミナー、説明会、アウトリーチ活動で周知・意見交換を行うようですが、その第一弾が、今回のセミナーだった訳です。

コメント提出期限は7月末なのでまだ先ではありますが、社内で検討し、効果的なフィードバックを行うには、いち早く内容を知りたいところ。また、本セミナーのアーカイブが公開される予定ですが、長丁場なので、視聴する時間を作るのも難しいかなと。

なので、ポイントを絞ってご案内すると前回お伝えしました。

ということで、早速内容に入っていきましょう。

ISSB基準は、「リスク及び機会の識別」と「適用される開示要求の識別」を行うに当たって適用あるいは考慮すべき情報についての規定があるところ、SSBJ基準も同様の規定にすべきか、という論点でした。

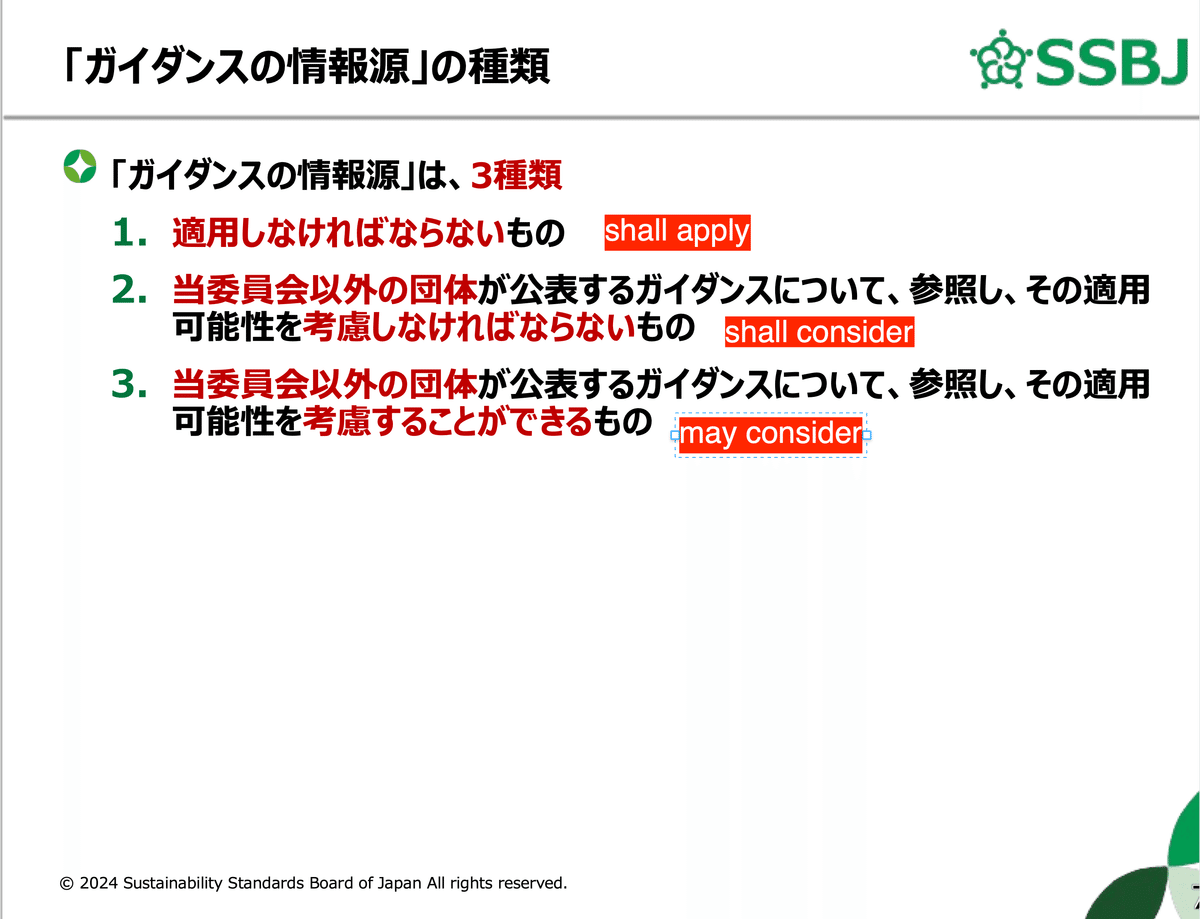

まず、押さえておかなければならないのは、情報の扱い方のレベルが、次の3種類あることです。

欧州の「Regulation」や「Directive」に詳しい方であれば、「shall apply」「shall consider」「may consider」といった用語についてはご案内かと思いますが、簡単に言うと、義務なのか任意なのかです。(今回の議論で「should」は話題に上がりませんでした)

また、議論になっている情報源は、次の2つ。

1.SASBスタンダード(IFRS財団)

2.産業別ガイダンス(ISSB)

SASBは、米国で使用されていた開示基準であり、それがIIRCと共にVRFとなり、ISSBに吸収された経緯があります。SASBの複数の委員がISSBに移籍しており、IFRS S1・S2の産業別ガイダンスの重要な基礎となっています。

他方、産業別ガイダンスは、SASBを基礎としているとはいえ、そのままコピーしたものではありません。 ISSBは、パブリックコメントや他のサステナビリティ開示枠組みを参考に、独自の基準を策定しました。

結果として、SASB基準よりも包括的なものとなっており、気候関連情報だけでなく、企業価値に影響を与える様々なサステナビリティ情報開示を求めている点で異なっているといえます。

これを踏まえつつ、基準案は「ISSB基準と同じ」とするとしています。

その理由としては、次の3点。

1.米国由来だが国際適用可能性が進んでいる

2.国内の企業においても有用性

3.比較可能性を担保

1.はnoteでもご案内してきましたが、IFRS財団がSASBの国際適用可能性(International Applicability)向上プロジェクトを推進しており、完了後は、「shall consider」から「shall apply」へ変更することを企図しています。

なので、程なく「米国色」も無くなり「国際基準」となることが明らかなので、ISSB基準をそのまま採用しても問題ないだろうというもの。

2.は既に国内企業も多数採用しているという実態を考慮したものであり、3.は、比較可能性を担保するには、例外を作らず、開示内容を揃えた方がよいという判断でしょう。

これを踏まえた代替案は、次の2つ。

次回は、この2つの代替案の背景及び理由について、ご案内していきます。

全部で9つの論点があるので、しばらくお付き合い頂けると幸いです。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。