来週の相場見通し(3/18~3/22)①

1.はじめに

マーケットでは、色々と興味深いことが起こっている。日々の動きに惑わされることも多いだろう。今の市場の局面で重要なことは、大局観である。まず全体的な状況は以下である。

要するになんか疲れるのである。しかし、マーケットはこういう状況に陥るときもあるので仕方がない。どれもこれも、よくよく眺めれば贅沢な悩みである。全てはここまでの非常に好調な米国経済、素晴らしい技術革新、堅調な株価が生み出した疲れなのだ。(大統領選挙は例外だが・・)そして、上の状況は、その大半がどうでもいいのだが、やや注意が必要な点は、青色の「好調な米国経済の変調」であろう。今回は2回に分けて整理する。

2.米国市場

(1)来週はFOMC

来週のFOMCでは、ドットチャートとパウエル議長のインフレのラストワンマイルへの考え方、それに加えて量的金融引き締め(QT)終了に向けた議論や決断が注目されるだろう。

本題に入る前に、大事なことを確認しておこう。先般のパウエルFRB議長に議会証言である。私は、パウエル議長の先般の議会証言は非常に重要な部分があったと思っている。それは次の趣旨の発言だ。パウエル議長は、インフレ鈍化の道筋はBumpy(でこぼこ道)であることを認識したうえで、FRBが求めているのは、「更に良いインフレデータではなく、これまでと同等なデータ内容の頻度が増加すること」であると語った。このことの意味は、「既にいつでも利下げをスタートできる状況と思われるが、より強い『確信』を得るためにデータを確認したい」ということだろう。従って、インフレデータなどを見る上でのポイントは、「インフレのでこぼこ道の範囲に収まるような内容」であるかどうかだ。ある程度の変動は問題ないのだ。でこぼこ道から逸脱し、インフレ鈍化の道筋が、インフレ再加速の道筋に変化するかどうかだけが重要なのだ。

そういう視点で、まずは今週のインフレ指標を振り返ろう。

最初は2月のCPIだ。2月のCPIは総合で前月比+0.4%で市場予想と一致したものの、コアCPIの前月比は+0.4%となり、市場予想を僅かに上回った。ヘッドラインだけ見れば、インフレのラストワンマイル達成の難しさを感じさせるかもしれない。しかし、今回のCPIのポイントは、そこではない。実は前回の1月のCPIデータが非常に強かったことから、今回の見所は「1月のインフレの急上昇が継続するのか?あるいは一時的な特殊要因だったのか?」という点であった。下のチャートは、スーパーコアCPIの推移だが、1月に跳ね上がっている。これが継続するようだと、「でこぼこ道」の範疇から外れてしまうわけだが、結果的に2月のデータは大きく低下し、1月の急上昇が一過性のものであったことが確認されたのだ。FRBにおいても、市場においても安心材料である。

もちろん市場が心配になるようなデータも混在している。例えばCPIのコア財価格(下図)は昨年5月以来となるプラスの伸びとなった。これまで、財価格のディスインフレ傾向が指摘されてきたが、2月のデータはディスインフレ傾向が継続していない可能性を示した。

また、下のチャートのように、今回のCPI統計では、中古自動車や繊維製品が大きく上昇した。中古自動車はともかく、なぜ安定してきた繊維製品が急に上昇したのがよく分からない。底堅い個人消費の裏返しかもしれない。ただ、いずれにしても、この2月のCPIがインフレ抑制の「でこぼこ道」から逸脱するものであったかと言えば、全くそんなことはないだろう。私の目には「でこぼこ道」の範疇としか言いようがない。

次にややサプライズとなったPPIである。2月の総合PPIは前月比で+0.6%となり、過去6カ月で最も高い伸びとなった。エネルギー価格(+4.4%)や食料品価格(+1.0%)の上昇を反映したものだ。これは市場予想の+0.3%の2倍もの高い数字であり、市場においては一定のショックとなり、米金利上昇を引き起こした。但し、私に言わせれば、これも「でこぼこ道」の範疇内だ。コアPPIの前年比は2%であり、大きな流れとしてインフレは鈍化しているストーリーは崩れていないと考える。

サービス価格も前月の0.5%から0.3%に低下している。(下図)

米国2年金利は4.7%台まで上昇してきたが、これは昨年12月のFOMC時のレベルであり、これ以上の上昇はなかなか難しいだろう。逆に言えば、5%に向けて上昇するような場合には、インフレ抑制のでこぼこ道から逸脱するケースを市場が想定し始めていることになる。

もう一つ、NY連銀のインフレ調査も取り上げておこう。市場では3年先と5年先のインフレ期待が上昇したことが少し注目された。下のチャートは、3年先インフレ期待であるが、やや鋭角に上昇している。単月データでは何とも言えないが、インフレのラストワンマイル達成の難しさを市場が感じ、中長期的なインフレ期待に影響が出始めているとすると、FRBには無視できない兆候になるだろうが、下のチャートのように、現段階では大騒ぎするようなレベルではない。

さて、現在の市場のFFレートの織り込みを確認しておこう。下のチャートの通りであるが、最初の利下げについては6月予想が6割程度に低下し、現在は7月までに1回の利下げが織り込まれている。年内はほぼ3回の利下げ予測であるが、昨年のFOMC以降で初めて3回以上の利下げ織り込み100%を割り込んだ。現状ではFRBから市場を牽制するための強いメッセージは不要な状況である。

むしろ、下のプロットのように、25年以降については、FRBが継続的な利下げを示唆している(緑色のライン)一方で、市場はFF金利の高止まり(白いライン)を想定しており、市場のほうが慎重なのだ。来週のFOMCのポイントの1つは、24年の利下げ見通しが3回から2回に変更になるのか?という点よりも、25年と26年のドットチャートが引き上がるのか、昨年12月時点の見通しが維持されるかという点だろう。

最後に米国議会予算局(CBO)を取り上げる。CBOから最新の長期経済予測が発表されているのだが、この中の基礎データがちょっと話題になった。重要なところだけ抜き出したのが下の表だ。PCEは2%近辺で推移し、失業率はやや上昇していく見通しだ。3カ月レートは24年は4.9%、25年に3.8%、26年に3.1%と予測されており、FF金利が低下していく。ところが、10年長期金利については、24年は4.6%と現在の市場水準よりも高いほか、来年も4.6%という水準になっている。つまり、利下げが実施されても長期金利が高止まるという予測になっているのだ。短期金利が低下し、長期金利が高止まる結果とっして、逆イールドが解消されている。その後も長期金利は大きくは低下しないようである。

昨年のCBOは、どういう予測をしていたのだろうか?それが下の表だ。昨年の予測では、24年は失業率が4.9%へと上昇し、FRBがより積極的な利下げを行い、その結果として長期金利は3.8%へと低下する予測であった。つまり、ハードランディングとまでは言わないが、ある程度経済が悪化するシナリオだったのだろう。いずれにしても、米国の長期金利はコロナ前のような低金利水準に戻るとは見込まれていないようだ。今週は、イエレン財務長官自身が「米金利がコロナ前の水準に戻る公算は小さい」と発言している。この長期金利の高止まりについては重要なテーマであり、いずれ別途取り上げるつもりだ。

(2)政権からのプレッシャーとFOMC

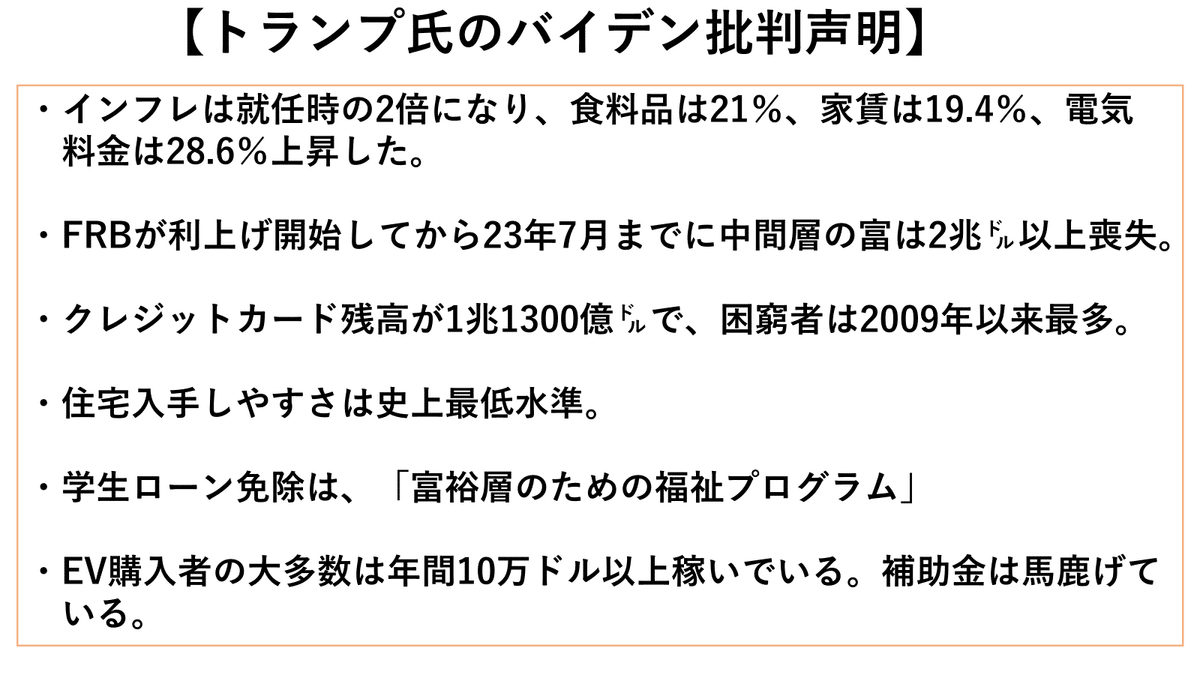

バイデン大統領は、これまでFRBの金融政策に口を出すことはなかったが、先般はペンシルベニア州の遊説において、FRBを「金利を決める小さな組織」と呼び「保証はできないが、金利がもっと下がるのは間違いない」と話した。米国大統領選挙が本格化するなかで、こうした政権からの圧力も増えるだろう。バイデン大統領は、一般教書演説でいくつかの新しい取り組みを提案したが、その中に「住宅コスト引き下げ計画」があった。具体的には、住宅を購入する中流階級に2年間、年5000ドルの税額控除を行うとか、第1世代の住宅購入者の頭金補助(最大2万5千㌦)など、その計画は多岐に及んでいる。それだけ、住宅市場に危機感を抱いているのだろう。

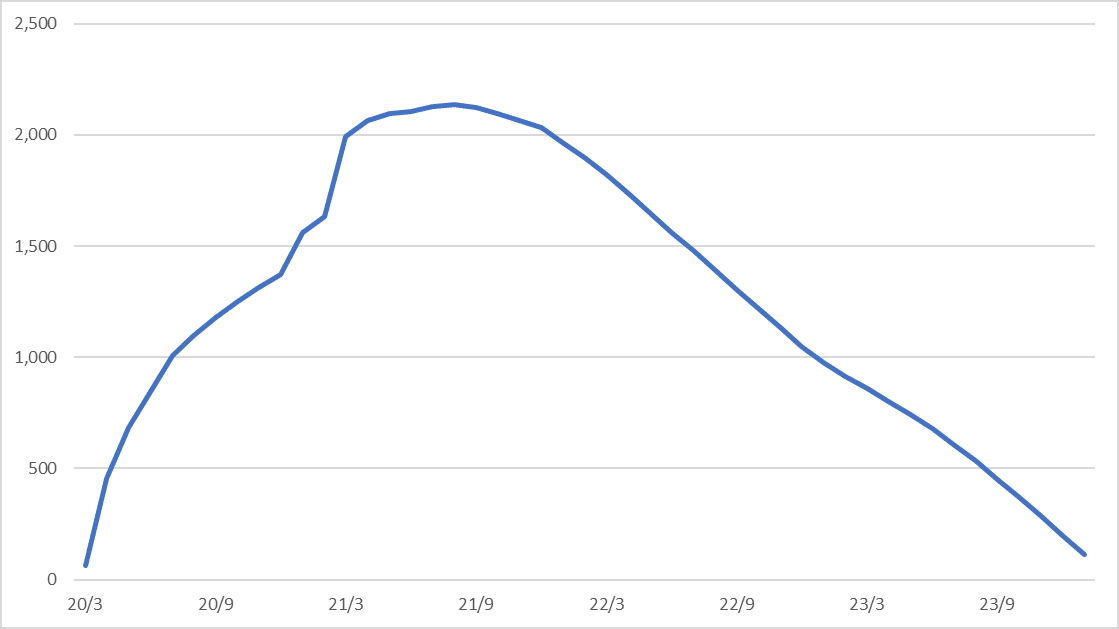

確かに現在、下のチャートのように住宅取得可能指数は歴史的な低水準にある。ミレニアル世代が住宅購入適齢期に入っているが、中古住宅物件不足で、購入しようと思うと新築住宅物件しかないみたいな状況が継続している。そして、住宅ローン金利は一時は7%を超えた。こんな状況なので、バイデン政権としては住宅ローン金利が大統領選前に再度上昇する展開は許容しがたいかもしれない。ちなみに、下のチャートの網掛け部分はトランプ政権時代であり、トランプ政権では住宅取得が今よりも遥かに容易だったことを示している。

先般、トランプ氏はバイデン大統領の経済政策を批判する声明を発表したのだが、この中にFRBの利上げへの批判的な指摘と、住宅市場についての言及がある。FRBは、バイデン政権からもトランプ氏からもプレッシャーを受ける日々になりそうだ。

さて来週のFOMCであるが、私は市場が警戒するようなタカ派的な会合にはならないと考えている。それは、これまでの繰り返しになるが、インフレ抑制の「でこぼこ道」から逸脱したストーリーになっていないからだ。パウエル議長は、インフレが鈍化基調にあることを繰り返すだろう。但し、ドットチャートと経済予測はやや波乱材料だ。逆に言えば、ドットチャートが昨年12月時点と変更がなかった場合は、市場では「相当にハト派的なイメージ」を受けるだろう。市場では少なからず、利下げは今年はせいぜい1回、来年も2回~3回くらいと考えている人もいるからだ。このタイミングでドットチャートを大きく引き上げてしまうと、マーケットでは中立金利の上昇がテーマになり,長期金利が急上昇するリスクがある。中立金利の上昇は、これまでのFedの見解とは異なるほか、このタイミングで長期金利が上がると再び住宅ローン金利が跳ね上がってしまう。それは政治的にも望まれないはずだ。従って、ドットチャートが変更ない可能性はかなりあると考える。記者からは大統領選を前にした政治的な圧力について問われるかもしれないが、FRBは独立しており、まったく関係ないと明言するだろう。個人的には、パウエル議長が米国経済の変調の兆しをどのように感じているかに注目したいと考えている。

(2)米国経済の変調の兆し

米国経済は、FRBの利上げの中でも堅調な推移を継続してきた。依然として、米国経済にはっきりとした鈍化の兆候は確認されない。但し、全体としては底堅い米国経済の「クオリティ」が盤石かといえば、局所的には色々と気になる動きもある。例えば、米国の2月の雇用統計において非農業部門雇用者数は市場予想を上回ったものの、前月の数字は大幅に下方修正された。過去2カ月間で16.7万人もの大幅な下方修正は珍しい状況だ。また、女性の失業率の急上昇(前月比+0.5%)や、黒人失業率の大幅な上昇などを鑑みると、労働市場が厳しくなっている可能性がある。また、来月の雇用統計で失業率が4.1%を超えてくると、市場で注目度の高いサームルールにヒットし、1年以内の景気後退が意識される可能性もある点は注意したい。但し、労働市場について言えば、やはり総じて堅調である。

米国の小売統計が発表された。今回の統計は、ちょっと嫌な結果だったと言わざるを得ない。2月の小売売上高は前月比+0.6%となり、市場予想の+0.8%を下回った。それよりも目を引いたのは、過去2か月分の下方修正だ。1月は▲0.8%から▲1.1%へ、12月は+0.4%から+0.1%へ修正された。

GDP統計に影響することから、市場の注目度の高いコントロールグループは前月比フラットとなり、市場予想の+0.4%を下回った。下のチャートのように、小売の勢いは減速している。

米国の過剰貯蓄の枯渇(下図)、昨年末の年末商戦におけるBNPLの支払開始、クレジットカード延滞率の上昇、ベージュブックにおける各地区での消費者の価格への神経質な回答、労働市場の一部鈍化などを踏まえると、確かにこれまでの好調な個人消費の先行きは不安が募る。但し、これまでも米国の個人消費は、学生ローンの支払再開などにより減速する等の予想がされてきたものの、そうした不安を跳ね返してきた。憶測だけで、米国の消費動向にあまりに弱気になるのはリスクがある。大事なのは定点観測を怠らないことだろう。

中小企業楽観指数の落ち込みも気になるデータだ。下図のように、直近データは大きく沈んでしまった。FRBの利上げは昨年の7月で終了したものの、インフレ率の低下に伴い、実質FF金利は今も上昇を継続している。商業用不動産問題等から、米国金融機関の貸出態度も厳格化しており、中小企業にはじわじわと効いてきているのかもしれない。

米国経済は、FRBが利上げを開始したころの2022年の時点では、大半の識者が「米国はハードランディングになる」、「インフレ抑制には景気後退しかない」と予想していたが、今では「ソフトランディング」、「ノーランディング」がメインシナリオになっている。もうすぐFRBの利下げも始まる。その利下げとは、景気を刺激するための利下げではなく、引き上げ過ぎた金利を修正するための「金融正常化としての利下げ」となる。今のところ、それが市場のコンセンサスだ。しかし、このタイミングでいよいよ米国景気が減速し、FRBが「景気を刺激するための利下げ」を迫られる展開になるとしたら、それはサプライズとなる。今の段階では、なんとも言えないが、米国経済に少しづつ局所的に脆弱性が見え隠れ始めている点は注意しておきたい。

(3)外部要因

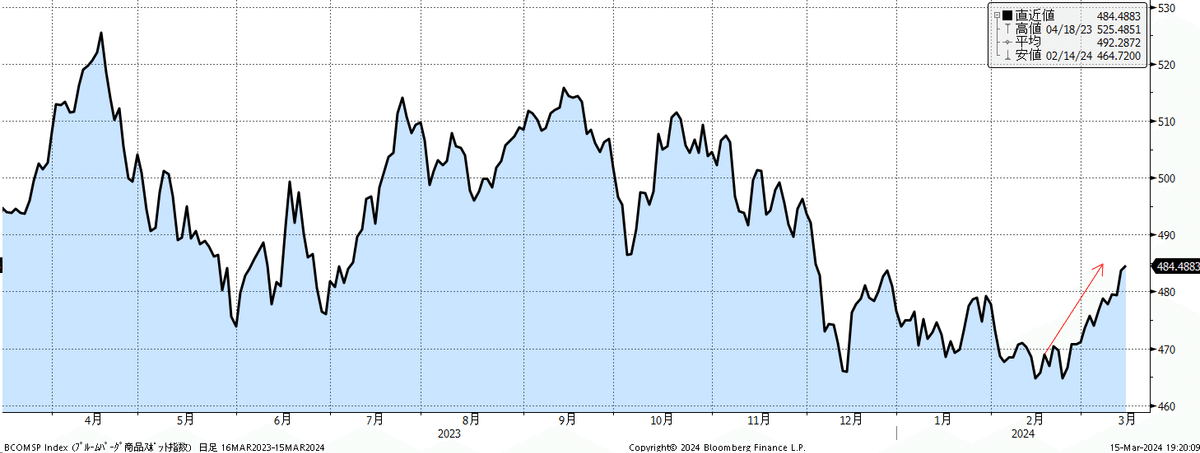

地政学リスクの高まりにより、エネルギー価格や商品価格、海上輸送費用などが上昇している点は、今後のリスク要因だ。幾つかチャートを掲載しておく。

さて、このところ金価格も上昇している。金は伝統的なヘッジ資産である。リスクオフの際には、金は大きく上昇することで知られている。しかし、これまで記載してきた通り、米国株は堅調だ。この米国株高と金高の同時進行をどう考えればいいのだろうか?

下のチャートは、金とS&P500の四半期ごとの推移である。これを見ると、近年は金価格とS&P500が同じような動きをしていることが分かる。

下のチャートは、もう少し前の2000年~2015年の金価格とS&P500の推移だ。昔は逆相関的な動きをしていることが分かる。つまり、ここ数年は金の扱いが、昔とは変わってきているのかもしれない。なかなか興味深いテーマであろう。

前半はここまでとする。明日は、日銀金融政策決定会合を中心に日本を取り上げるつもりだ。 良い週末を!