来週の相場見通し(10/21~10/25)① (米国経済の状況)

1.はじめに

今週のマーケットは、あまり大きな動きはなかった。ここもと急上昇してきた米金利については、ほぼ想定通りの展開だった。米国2年金利は安定した推移になった。10年金利は一時は4.1%を超える局面もあったが、一段の金利上昇とはならずに膠着した。米国30年金利も4.5%近辺がひとまず上値の目途となりそうだ。米国株は金融関連の決算が軒並み好調で良い決算シーズンの幕開けとなったが、ASMLの決算で来期ガイダンスの売上高がびっくりするような減速を示したことで、一時は「ASMLショック」となった。しかし、その後のTSMCの驚くほど好調な決算により、米国株は勢いを取り戻した。エヌビディアは史上最高値を更新するなど、「王の帰還」を目の当たりにする週となった。大統領選ではトランプ氏が激戦7州の全ての州で優勢になるなど、ハリス氏の失速が更に目立っている。これを受けて、ラッセル2000などのトランプラリーの恩恵を受けると目される小型株も好調に推移した。米国株はセクターローテーションを繰り返しながらも、全体的に底上げされてきており、S&P500やダウなどは連日の史上最高値更新となっている。「押し目買いに押し目なし」というようなブル相場だが、流石に大統領選前はポジション調整が優勢となる局面もあるだろう。更にここもとは、米国株式市場にSMR(小型モジュール炉)の風が吹き荒れており、関連銘柄が爆騰している。これについても後ほど取り上げる。

日本株は、日経平均について値嵩株、半導体株が相場を押し上げ、4万円を回復する局面もあったが、勢いは続かなかった。やはり、4万円を積極的に買い進むのは時期尚早のようだ。ドル円相場は、149円~150円前半の狭いレンジで膠着しているが、円ロングポジションの維持は難しくなっており、当局の円安牽制発言の中でも、なかなか円高基調には戻りにくい様子だ。さて、それでは詳細を見ていこう。

2.米国市場の状況

米国経済のハードランディングを警戒する声が聞こえなくなってきた。これは逆に怖いことなのだが、確かに米国経済は非常に好調である。米国の第3四半期のGDP予測であるアトランタ連銀のGDP NOWは3.4%を超えてきた。(下図)

改めて米国の実質GDPとFF金利の状況を確認しておこう。下の青い線がFF金利であり、黒い線が実質GDP、赤い水平線が米国の現在の潜在成長率の2.2%を示している。FRBの強烈な利上げの中でも、米国経済はほぼ潜在成長率を上回る成長を維持してきた。そして、ここもとは3%近辺の安定した成長を維持している。

米国の強さの要因については、複合要因であり、1つに絞ることは難しい。そこが強さだ。ところで、あまり注目されない「不確実性」という観点から眺めてみよう。下のチャートは世界の不確実性指数である。長期的に俯瞰すると、世界の不確実性は、じりじりと高まっていることが分かるだろう。これだけ戦後の秩序が乱れ、世界では2つの大きな戦争も発生しているため、実感としても納得できるだろう。

ところが、米国の不確実性指数は、リーマンショックやコロナショックで急に跳ね上がる局面はあっても、下のチャートのように長期的に極めて安定していることが分かる。不確実性が少ない国なのだ。

日本はどうだろうか?日本は上下の変動が激しく、安定性に乏しい。また直近ではじりっと上昇してきている。政局不透明感が高まっていると思われる。

長期的に不確実性指数が上昇しているのは欧州だ。欧州は2010の欧州債務危機あたりからトレンドとして右肩上がりに不確実性が増している。

フランスについては2016年にマリーヌ・ルペン旋風が起こり、不確実性指数は急上昇した。マクロン大統領の就任により、いったんは安定したものの、再び不確実性を強めている。特に足元の不確実性は高い水準まで来ている。

そして欧州のリーダーであるドイツでは、2005年~2021年まで16年間に渡りドイツを率いたメルケル時代は安定していたものの、ポスト・メルケル時代に入ってからは、急激に不確実性が高まっている。来年はドイツの総選挙の年であり、景気不安に加えて、極右勢力の台頭による政治不安も見込まれる。不確実性は高まることはあっても、安定することは困難だろう。

英国もEU離脱時の混乱で不確実性が急上昇したあと、かなり落ち着いてきたものの、以前の3倍程度も高い水準にある。英国では2016年のBREXIT以降で、何人の首相が交代したか覚えているだろうか?キャメロン→メイ→ジョンソン→トラス→スナク→スターマーと短期間に首相がころころ交代している。不確実性指数の高止まりは当然と言える。

何が言いたいのか?要するに「米国一強」の状態が継続しているということだ。我々はよく米国の衰退とか、米国の凋落を話題にする。それはある面では事実であろうが、米国の立場で俯瞰した場合、「米国の同盟国の凋落」のほうが、遥かに深刻なのだ。つまり、西側諸国が停滞し、グローバルサウスが台頭しているというが、その西側諸国の中で唯一頑張っているのが米国なのである。西側諸国の凋落とは、米国を除く西側諸国のパワーの低下のことだと私は思う。

さて、そうした米国の最新の経済状態であるが、9月末から10月前半の2つの大型ハリケーンの影響で、米国経済データが歪んでおり、よく分からなくなっている。下のチャートは、新規失業保険申請者数の推移だが、前週は急激に上昇して、市場を驚かせたが、これはまさにハリケーンの影響だ。今週は、その影響が少し緩和されて、24万件に低下した。これは市場予想よりも良い結果だ。

新規失業保険申請者数の前週と今週の増減数が下の表である。ハリケーンが直撃したノースカロライナ州やフロリダ州は前週には急増したが、今週は減少している。但し、この5州で前週には3万件増加となったが、今週に戻したのは、その半分程度である。また、ハリケーンや一部のストライキの影響をが小さいはずのカリフォルニア州が前週に急増していた。今週の動向が注目されるなか、微増ではあるが、今週も減るどころか増加している。これは、ちょっと気になるデータだ。

次に、今週注目された小売売上高だ。市場が注目する自動車、ガス、建材、食品サービスを除いたコントロールグループの売上高の前月比は市場予想の0.3%程度を大きく上回る+0.7%となった。(下図)

この強い小売統計について、ハリケーンの襲来が予想されていたことから、予防的に消費者が買い貯めした可能性はあるものの、食料品店は1.0%、一般商品店で0.5%などであり、異常値が発生しているわけではない。むしろレストランの支出は今回も強く前月比+1.0%増加となった。過去3ヶ月間の年率換算は9%弱と極めて強い。ハリケーンやストライキの影響がないとは思わないが、それでも総じて米国の消費は好調だと思われる。

個人消費と言えば、これから米国ではハロウイーン商戦、年末商戦の季節に突入する。ハロウイーン商戦については、昨年は過去最高を記録した。今年は昨年よりは少し落ち込み、116億ドルの支出が見込まれている。(下図)

なお、年末商戦については、全米小売業界の予測によれば、今年は前年比2.5%~3.5%の増加を見込まれている。金額的には過去最高となるものの、前年比の伸び率としては昨年の3.9%を下回るだけでなく、2018年以来の低い伸びとなりそうだ。しかし、年末商戦は以前よりもスタートが早まっている。先般のアマゾン・プライムデー(10月8日~9日)は、金額は未公表だが過去最高の売上を記録したと報じられている。従って、年末商戦が11月と12月に集中的に行われる慣習が少しづつ変化していると見ておくべきだろう。

アドビ・アナリティクスでは、11月~年末までの米国のオンラインの年末商戦を下のように予測している。オンラインのトータルでは、2,408億ドルの支出が見込まれており、これは前年比+8.4%と好調だ。半分が携帯端末経由だ。BNPLも185億ドルの支出が想定されており、色々と話題になりそうだ。米国の年末商戦の動向は、また別途取り上げるつもりだ。

さて、現在の市場の先行きのFFレートの織り込みを確認しておこう。このところの非常に好調な米国経済指標を受けて、市場の利下げ見通しは緩やかに後退している。11月は25bpの利下げが織り込まれているが、12月の利下げは完全に織り込まれているわけではなく、利下げ見送りの予想も少しづつ増加している。但し、来年末までに関しては合計6回程度で安定している。先行きの見通しが安定しているため、米国の2年金利が動かない。2年金利が動かないので、10年金利も膠着感を強めている。

一方でECBは6月、9月、10月と25bpの利下げを3回実施してきたが、今後についても米国よりも速いペースでの利下げが見込まれている。来年の秋頃までには更に6回程度の利下げが織り込まれているが、これは欧州の景気が弱いことに加えて、ディスインフレ圧力が強まっているからだ。

ところで、やや長期的な視点で捉えた場合、先進国は2010年代のようなディスインフレの社会に戻っていくのだろうか?あるいはマイルドなインフレ環境は恒常化するのだろうか?キャシー・ウッド氏が主張するように、AIやロボットなどが急速に普及したり、エネルギーで革命的な技術改革が起これば、ディスインフレ社会になると思われるが、今後数年間を見据えた場合には、市場でも大きく意見が分かれるテーマだ。但し、今週発表されたカナダや英国のインフレ率は想定以上に落ち込んでおり、米国以外の地域ではインフレの懸念はほとんど消滅しそうだ。

来週はカナダ中銀が政策判断を粉うが、市場では50bpの追加利下げが実施されると見込んでいる。下のチャートはカナダ中銀の動きだが、これまで25BPの利下げを3回実施してきた。4回目の利下げが50bp幅になると、ついに政策金利は3%台に低下する。FRBがカナダ中銀のようになるとは思えないものの、市場にはそれなりにインパクトがありそうだ。

一方でインフレをサプライチェーンのサイドから眺めると、やや違う風景が見えてくる。例えば下のグローバル・サプライチェーン指数は、底打ちしてからはじりじりと右肩が上がりで上昇している。

バルチック海運指数も、緩やかに右肩上がりで推移している。サプライチェーンは、地政学リスクの影響を受けていると思われ、更に世界の地政学リスクが高まる場合には、インフレ圧力を産み出す可能性があるだろう。

3.米国大統領選関連

米国大統領選が近づいている。下の表は10月11日時点のリアル・クリア・ポリティクスの激戦州の状況を示している。トランプ氏が5州、ハリス氏が2州という状況を示している。

直近の調査はどう変化したか?下の表の通りであるが、激戦7州の全てでトランプ氏が優勢になっている。もちろん、僅差であり状況は流動的であるものの、これはちょっと驚くべき変化である。ハリス陣営は潤沢な選挙資金があり、それをガンガン使用して巻き返しを図っている。オバマ元大統領やクリントン元大統領も遊説演説で激戦州を回っている。それでも、むしろトランプ氏の優勢が強まっているのだ。

トランプ氏が創設した「トランプ・メディア・アンド・テクノロジー・グループ」の株価が分かりやすく上昇している。(下図)

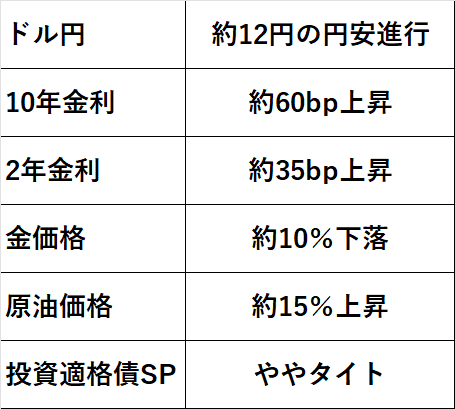

それでは2016年のトランプ氏が大統領選に勝利した11月~年末までの市場変動を見ておこう。S&P500は5.3%上昇したが、それを上回ったセクターは5つだ。特に金融の18%弱の上昇は際立っており、今回も「トランプ氏勝利=金融株上昇」との思惑は強い。但し、あの時はトランプ氏はサプライズ的に勝利した。そして、市場はトランプ氏が何者かをよく知らなかった。しかし、今はトランプ氏については市場はよく知っている。従って、単純にあの当時の値動きを踏襲するとは思えないが、一応市場ではそういう思惑があることも事実だ。

為替市場ではドル高、米金利上昇、イールドカーブはスティープ化、金価格は下落、原油価格は上昇した。

前半は、ひとまずここまでとする。明日は日米株式市場と来週のポイントを整理する予定だ。

良い週末を・・